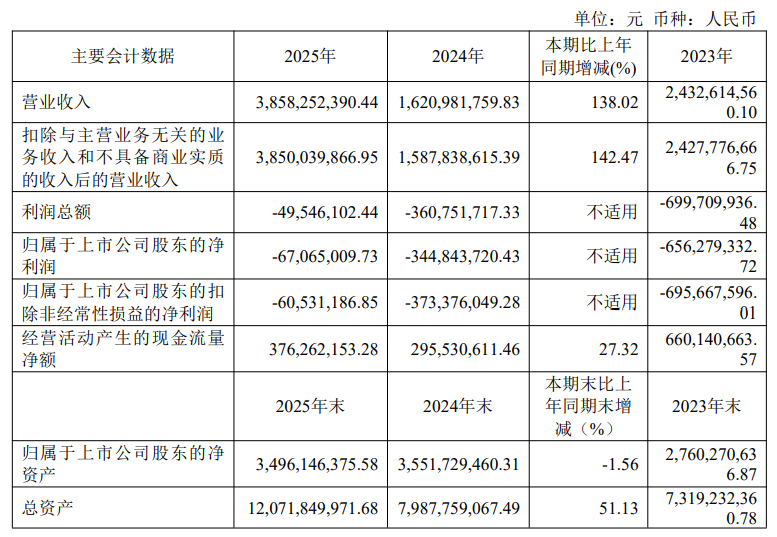

4月20日,城地香江(603887)披露2025年年度报告。2025年,公司实现营业总收入38.58亿元,同比增长138.02%;归母净利润亏损6706.5万元,上年同期亏损3.45亿元;扣非净利润亏损6053.12万元,上年同期亏损3.73亿元;经营活动产生的现金流量净额为3.76亿元,同比增长27.32%。

报告期内,IDC主营业务盈利,合并报表亏损,主要系各类减值计提等因素导致。

资料显示,公司致力于提供IDC全生命周期服务,其中主要包括:IDC投资及运营和IDC综合解决方案(包含系统集成及产品制造与销售)。

城地香江提及,自转型以来,公司营收规模不断扩大,但受行业环境及供需关系影响,面临毛利率下滑、各类减值压力大增、资产负债率攀升等经营难题。

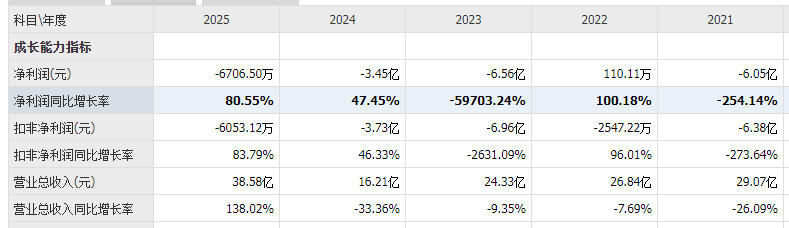

纵观公司近年业绩,城地香江在2021年~2024年营收连降4年,2025年营收大幅反弹,净利大幅减亏,不过,其毛利率却创下新低,为17.01%。

城地香江表示,公司已完成从“传统基建”向“新基建”的战略转型,主营已全面转向IDC/AIDC相关业务。作为一家IDC全产业链服务商,将充分发挥IDC全产业链、全生命周期业务优势及特点,坚持稳健经营原则,保障在手订单高质量交付,报告期内,公司经营业绩实现大幅减亏,整体经营状况持续改善。本期业绩减亏成效主要来源于IDC主营业务稳定的收入规模增长与盈利贡献。

据悉,传统地基与基础设计与施工服务业务方面,2025年公司已无新业务开展。

城地香江提及,报告期内,公司加大催收力度,将相关负责人的绩效与回款金额挂钩,通过多种方式,实现应收账款回笼2.62亿元(其中,通过诉讼实现回款金额超1亿元)。

2025年,公司销售费用较上年同期增长6.12%,主要系本期销售收入增加导致的差旅费用增加所致;管理费用较上年同期下降8.81%,主要系桩基业务的固定资产出售降低折旧摊销费用,以及IDC投资运维项目已完成前期的费用投入,而本报告期内该费用减少所致。

需要注意的是,数据中心的建设需要土地、电力、机电设备等一系列重资产投入,相关数据显示:美国数据中心相关债务发行额2025年升至约254亿美元,较2024年增长112%,国内部分IDC企业的负债率也已突破65%警戒线。

城地香江2025年年末的资产负债率达到71%,较高的银行杠杆必然会存在侵蚀利润的情况。

城地香江称,从2025年第四季度起,公司聚焦优质项目,减少承接低毛利项目,合理降低银行短期有息负债,替换原利率较高的项目贷款,从而整体控制资产负债率水平,减少利润侵蚀,提升公司整体利润率。

城地香江还提示称,公司IDC业务主要围绕运营商及终端大型互联网客户开展,因此,客户依赖度相对较高,且议价能力弱。未来,如果面临客户单方面终止合作,公司难以主张违约权利,可能会直接影响到公司的经营,进而给公司的盈利能力造成不利影响。

来源:读创财经