4月17日,贵州茅台(600519)发布了2025年年报,报告期内,公司实现营业收入1688.38亿元,同比下降1.21%;归属于上市公司股东的净利润为823.20亿元,同比下降4.53%。

自2001年上市以来,这也是贵州茅台首次在完整会计年度出现营业收入与归母净利润同比双降。通过分析财报可以看出,背后的原因主要是2025年四季度业绩不佳拖累了公司全年业绩。从具体数据看,2025年四季度公司实现营业收入403.8亿元,同比下降19.4%,归母净利润176.9亿元,同比下降30.3%,销售回款452亿元,同比下降14.7%。

由此,坊间有观点担忧这份年报可能带来的是公司过去二十余年持续高速增长时代的阶段性终结。但是在多数市场机构看来,这是公司在2025年四季度主动释放压力导致的结果,贵州茅台是为了将来走得更稳、更远。

在经历了上周五(4月17日)的盘中调整后,贵州茅台在4月20日盘中股价反超源杰科技,当日收于1410.89元,重新成为A股市场股价“一哥”。

2025年四季度主动释放压力

2026年一季度有望重回升势

在看似不佳的年报出炉后,互动平台上有人向知名投资人段永平提问如何看待贵州茅台2025年年报时,段永平言简意赅地强调“茅台还是那个茅台”。的确如此,在这份上市以来首次同比双降的公司年报背后,贵州茅台依然不乏亮点。

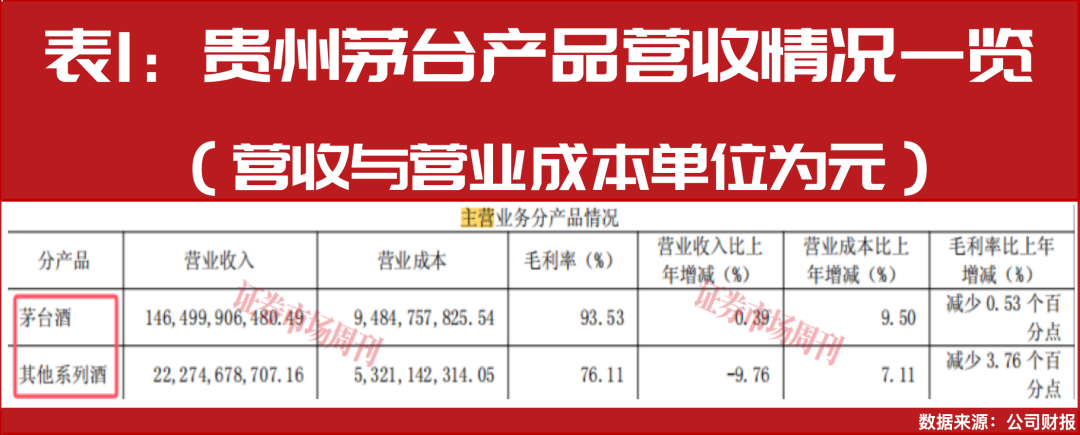

从产品来看,2025年,贵州茅台实现酒类营收1688亿元,同比下降1.1%,主要是因为系列酒的拖累。具体说来,其系列酒收入为223亿元,同比下降9.8%;不过同期茅台酒的收入为1465亿元,同比微增0.4%。

从渠道来看,2025年公司实现批发收入842亿元,同比下降12%;但直销收入上升到845亿元,同比上升13%,直销占比上升至50.1%,其中i茅台实现营收130亿元。而直销的数字变化也是财报中最大的亮点,向外展示了贵州茅台市场化改革的力度和正向反馈,公司逐渐从一种经销权稀缺分配制向真正的服务能力和市场竞争制演变。

从单季来看,2025年四季度,茅台酒收入同比下降19.7%,系列酒收入同比下降17%。在财通证券看来,贵州茅台在前三季度平稳增长基础上,四季度主动调整,一方面非标价格倒挂影响i茅台等直销渠道出货,另一方面公司主动控制经销商组合回款,目的是降低渠道库存从而为2026年市场化改革降低阻力。

对此,招商证券也表示,2025年四季度是贵州茅台经营压力最大的一个季度,全系产品批价显著下行,非标库存累积,公司财务报表给出真实反映。由于清理历史包袱导致利润低于预期,但是见底信号明显,预计2026年公司经营见底回升,一季报全年预期修正后适合长线投资者布局。

再从市场反馈来看,因为提价因素,机构对公司一季报重返升势的预期很高。结合渠道调研,华创证券预计,2026年一季度在i茅台超预期放量驱动下,贵州茅台大概率正增长。一季度开局超预期,二季度提价后销量投放节奏可更从容,有利于淡季稳价。但高附加值产品代售执行仍需市场需求检验,公司正通过一系列市场化举措,快速甄别有真实销售能力经销商,也相信公司还留有经营底牌。

改革持续深化全年业绩修复在望

在贵州茅台2025年的财报中,未设2026年具体增长目标。华创证券表示,在市场化转型元年打开公司营销体系的新局,面临需求端不确定因素太高或太低的指引都不合适。

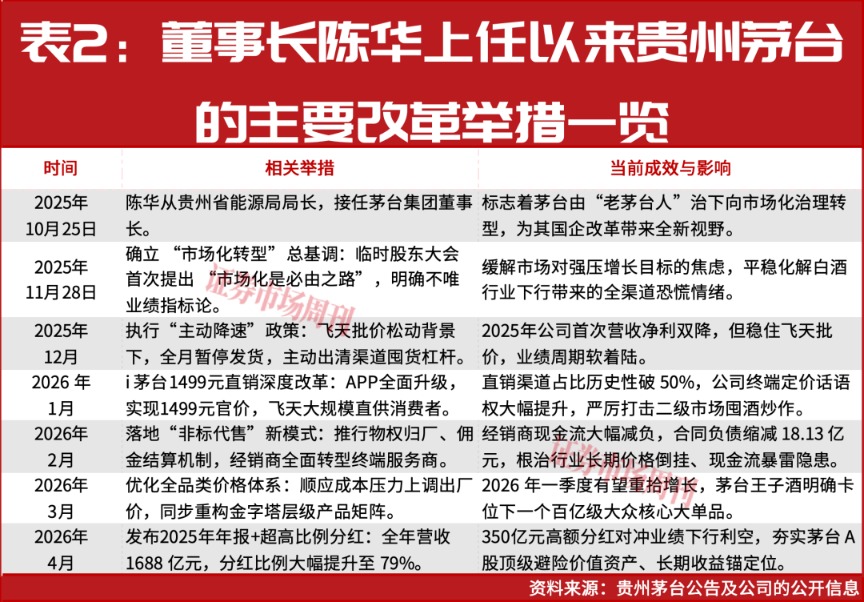

在年报中,公司提到了2026年重点抓好的八方面工作:一是持续筑牢质量根基;二是全面推进市场化转型;三是完善优化治理机制;四是大力推动科技创新;五是深耕厚植文化优势;六是巩固提升ESG质效;七是扎实推进基建项目建设;八是加强风险防控体系建设。

其中,在全面推进市场化转型中,公司提到:以消费者为中心、以市场需求为驱动,系统推进营销体系市场化转型。例如在茅台酒营销方面,产品端打造稳固“金字塔”型产品结构,构建层次清晰、定位明确的价值矩阵;渠道端建立科学投放机制,建立多维协同的营销体系,持续优化渠道生态韧性;服务端聚焦丰富“三重价值”供给,不断提升品牌忠诚度与市场满意度;价格端以市场为导向,构建“随行就市、相对平稳”的自营体系零售价格动态调整机制。

在酱香系列酒营销方面,重点推进产品、价格、渠道、服务等方面市场化进阶。统筹推进渠道优化布局,强化多元化渠道协同,提升渠道运行效率与收益稳定性。围绕消费者的功能、体验与情绪价值提升,系统升级品质表达、消费体验与品牌共鸣体系,构建厂商与消费者共赢新生态。国际化营销方面,持续推进国际化“三步走”战略,推动“表达、产品、渠道、价格、合规、政策”六大体系建设,助力产品、文化同步出海,推动国际化业务高质量发展。

财通证券表示,贵州茅台积极推进市场化转型、面向客户系列化举措包括:普飞上架i茅台并顺势提价,非标调结构、价格市场化并转型代售制等,认为普飞放量提价夯实基本盘,护航非标量价市场化调整,看好全年业绩稳健修复。

投资人长期坚定持筹

机构看高股价2000元以上

从2021年算起,贵州茅台股价从2413元开始调整到现在已经5年多,股价下跌了30%,而这轮下跌的背后也是其所处的白酒行业经历着同步的调整周期。对于投资人来说,如果在2021年没有预计到这轮白酒周期的残酷性,持股感受确实不佳。

但从整体白酒行业看,作为龙头的贵州茅台,基本面依然是其中最具韧性的代表。虽然2025年年报出现上市以来的首次营收和净利同比双降,但公司全年扣非的净利润依然超过800亿元。单纯从净利润来看,公司平均单日盈利超过3亿元。

而通常在赛道处于行业周期调整的尾声时,龙头企业的“双降”往往是行业出清的信号,拐点也即将到来。

再看贵州茅台的分红情况,2025年公司现金分红650亿元,金额创历史新高,分红率逆势提升至79%,对应股息率为3.6%;若叠加考虑2025年60亿元回购,分红+回购率达86%,对应股东回报率达3.9%。此外,公司还承诺2026年会中期分红,此举对长线资金的吸引力会增强。

就长期持有的投资人来看,不仅是段永平,再例如在贵州茅台上市3天后就全仓买入且多年来一直分红复投的张亚群,他在个人微博中指出:“要看清大势,2025年的白酒行业,正处于一个极其痛苦的渠道调整、去市场价格泡沫周期。公司放弃了短期指标的执念,主动刹车是一种力量与自信。下滑本质上是公司在行业调整期选择的一次战略性深蹲。暂时的停下,是为了走得更远、更稳。”

“我看到的不仅仅是一份财报,也是贵州茅台走向市场的成人礼。25年来首次下滑,绝不是衰落的开始,而是积蓄最深沉的力量,为了下一击更具爆发力的重拳。”张亚群的直抒胸臆掷地有声。

此外,Wind的最新投资评级亦显示,在4月17日公司发布年报后,有20家券商机构给出了“买入、优于大势、强推、跑赢行业、增持”等正向评级,其中华创证券甚至看高公司股价到2030元的目标价。