2026年一季度,银行理财市场出现新变化。银行业理财登记托管中心日前发布的《中国银行业理财市场季度报告(2026年一季度)》(下称《报告》)显示,一季度理财投资者数量大增500万个,但存续理财产品规模缩水1.38万亿元,投资者收益同比下降超两成。

尽管越来越多老百姓开始“试水”理财产品,但市场整体却遭遇了阶段性收缩压力。在存款利率持续下行、债市波动加剧、监管规范产品运行等多因素交织下,银行理财的旧投资逻辑正在被打破,一场围绕产品结构、资产配置和收益预期的深刻变革已然开启。

单季规模缩水1.38万亿

《报告》显示,截至2026年一季度末,银行理财市场存续规模为31.91万亿元,同比增长9.51%,但较2025年末减少1.38万亿元。

2026年开年,“50万亿定存到期”的话题引发市场热议。多家券商测算,2026年将有约50万亿元一年期以上定存到期,且一季度是定存到期高峰。在市场热议“存款搬家”背景下,理财市场规模为何不进反退?

“一季度理财规模明显下降,除常规的存款分流外,与‘打榜’产品受限、分红险销售火热有关。”国盛证券固收团队认为,从季节性因素看,一季度由于银行存款“开门红”的需求,理财经理可能引导客户赎回理财买存款;另外,年初监管整治理财收益“打榜”乱象,也降低了理财产品的吸引力;叠加银保渠道发力分红险销售,一季度分红险销售热度提升,替代了部分理财的需求。

市场波动中,投资者偏好、理财产品结构同步发生变化。从产品类型看,固收类产品仍是市场绝对主体,但规模有所压降,混合类产品逆势扩容。其中,一季度末固收类理财环比减少1.48万亿元至30.84万亿元,占比微降至96.65%;混合类理财环比增加0.11万亿元至0.98万亿元,占比提升至3.07%,含权类产品成为行业新增量。

来源:银行业理财登记托管中心

运作模式方面,2026年一季度末,开放式理财产品规模环比减少1.46万亿元至25.13万亿元,占比降至78.75%;而封闭式产品逆势增长0.08万亿元至6.78万亿元,占比提升至21.25%。

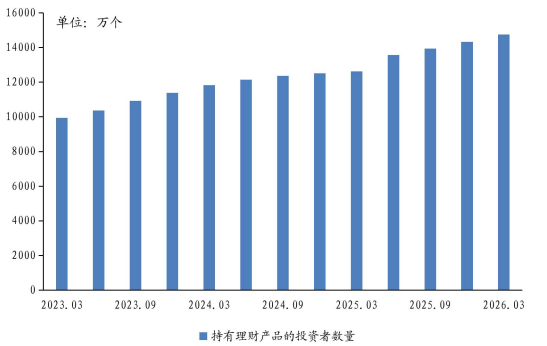

投资者数逆势新增500万

与规模波动相比,收益下滑更直接地触动了投资者的神经。《报告》显示,2026年一季度,理财产品累计为投资者创造收益1619亿元,同比下降21.41%。据普益标准数据,一季度理财产品平均年化收益率为2.2%,较上季度减少0.15个百分点。

收益为何下滑?开源证券发布的研报指出,除了资本市场、债市波动外,协议存款到期、短端利率持续下降也是重要推手。

普益标准数据显示,今年1月债市好转、股市较强,固收类理财平均年化收益率一度回升至3.57%;但2月股市震荡、债市调整,平均年化收益率回落至2.17%;3月股市调整进一步拖累部分“固收+”产品净值,固收类理财平均年化收益率跌至1.34%。

自2022年以来,债券收益率走低、存款利率多次下调,当前长期存款利率已处于低位,国有大行3年期定存利率仅1.25%,居民理财收益中枢长期下移已成趋势,机构预判未来理财业绩基准下限将缓慢下行至2.0%附近。

与收益缩水形成反差的是,理财投资者数量不降反增。截至一季度末,全市场理财投资者总量达1.48亿个,同比增加17.46%,较2025年末单季新增500万个。

来源:银行业理财登记托管中心

这一看似矛盾的现象,折射出两个深层变化:一是存款利率接连下调后,哪怕理财平均年化收益只有2%出头,也比存定期更有吸引力;二是理财产品门槛持续降低、销售渠道下沉,让更多老百姓开始接触银行理财。《报告》显示,2026年3月,全市场有617家机构跨行代销了理财公司发行的理财产品,较去年12月增加了24家,同比增加42家。

尽管2026年一季度理财市场规模缩水明显,但不少机构仍对全年趋势保持乐观。华源证券分析师廖志明表示,过往2024、2025年理财市场年度增量均超3万亿元,低存款利率下居民资金仍有外溢需求,且行业增长历来集中在第二、三季度,预计2026年全年理财规模仍将实现3万亿元左右增长。

低利率时代,理财如何破局?

经历2023年和2024年债券收益率快速下行后,中国已经进入低利率时代。低利率时代,债券票息收入越来越薄,靠交易赚取资本利得空间亦有限,银行理财大幅买债的传统打法正面临挑战。

截至一季度末,理财资金持有的债券类资产规模为17.54万亿元,较年初减少9800亿元,规模占比较年初下降0.5个百分点至51.4%,其中同业存单就减少了1.02万亿元;与此同时,现金及银行存款余额也下降了2500亿元至9.81万亿元,规模占比为28.7%。

来源:银行业理财登记托管中心

另一方面,公募基金配置规模逆势增加1300亿元,达到1.95万亿元,占比较年初提升0.6个百分点至5.7%。

国盛证券固收团队认为,随着债券收益率总体下行,权益资产成为理财产品收益的重要增量,但理财产品对权益类资产的配置相对受限,如2026年一季度理财环比配置占比基本持平,而同期对公募基金的占比环比提升,或反映出理财对权益资产的间接增配。

低利率时代,理财资金单纯靠“买债吃票息”已经不够了。开源证券研报指出,理财机构可能持续深耕“多资产、多策略”,包括“+股票”“+中性”“+指数”“+多元”等策略被广泛尝试,哑铃策略、量化策略、均衡策略等工具也在丰富产品货架。不过,由于当前理财投资者风险偏好整体偏低,多资产组合的仓位短期内难以大幅提升。

可以预见,未来理财产品的业绩比较基准还将缓慢下行,但对普通投资者而言,银行理财依然是一个比存款收益更高、比股票基金更稳的选择。只不过,“闭眼买理财”的时代已经过去,理解产品结构、接受收益波动,将成为每一位理财投资者的必修课。