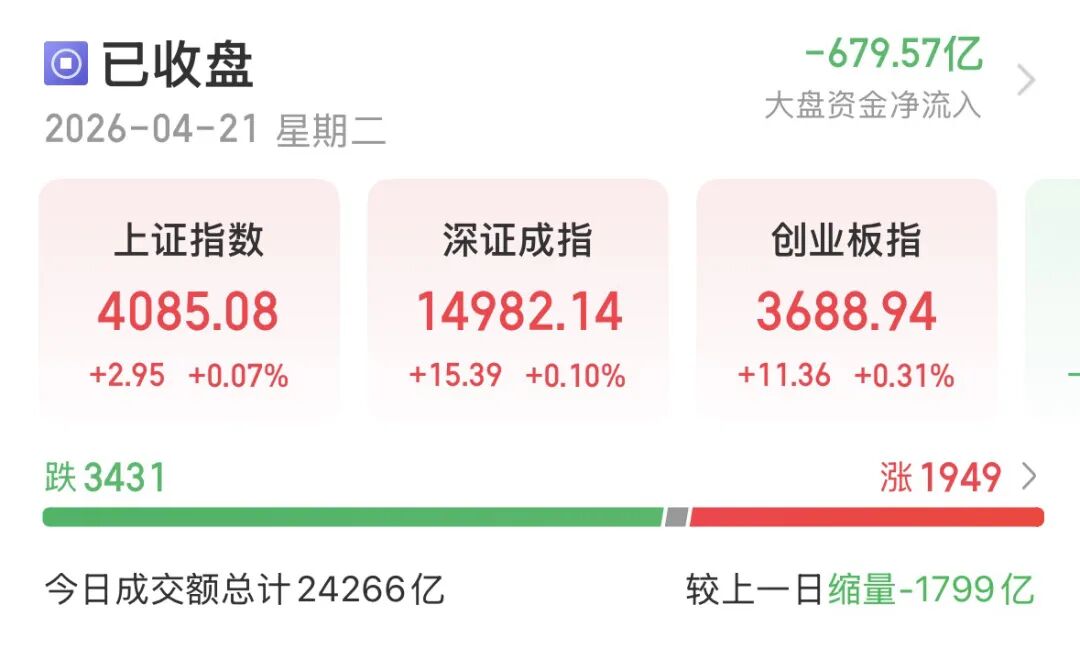

4月21日,A股缩量整理,指数微红,但个股跌多涨少,科技股略有回调,资金转向煤炭、银行等防御性板块。

受访人士分析,4月22日美伊停火协议即将到期,双方公开表态仍存在明显分歧,局势能否缓和尚不确定,市场资金因此较为谨慎。短期来看,市场可能延续震荡分化格局,在成交量未明显放大前,指数上行空间或相对有限,建议谨慎追涨业绩尚未落地的纯概念股。

3432只个股收跌

指数全天弱势震荡,尾盘拉升翻红。沪指微涨0.07%报4085.08点,创业板指收涨0.31%报3688.94点,深证成指微涨0.1%。沪深300微红,上证50微跌。科创50、北证50均跌逾1%。

交易量能明显缩减,沪深京三市日成交额较前一交易日减少1799亿元,降至2.43万亿元。杠杆资金热度有所回暖,截至4月20日,三市两融余额增至2.7万亿元。

市场亏钱效应明显,共计3432只个股收跌,跌停股19只;1949只个股收涨,涨停股65只。15只个股日成交额超过100亿元,宁德时代涨幅超过3%,东山精密、兆易创新、中国卫星、中天科技大涨,胜宏科技、寒武纪、蓝色光标均跌近4%,天孚通信跌近6%。

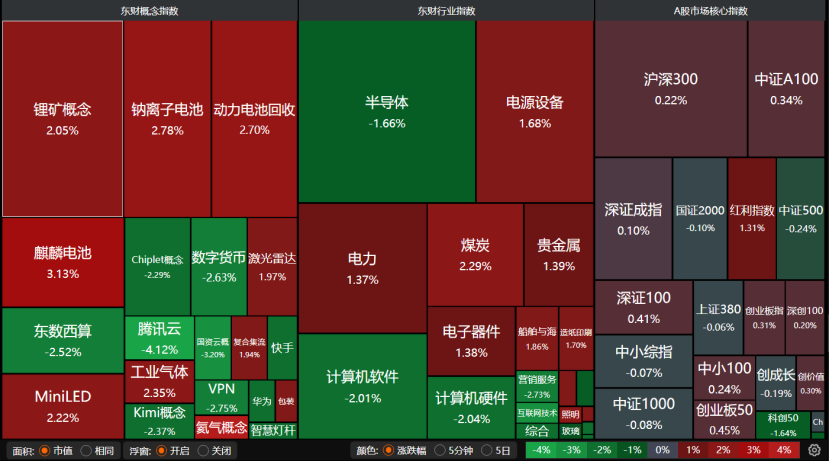

盘面上,锂矿概念、钠离子电池、麒麟电池、电力、煤炭、电源设备、电子器件、动力电池回收领涨,但半导体、数字货币、Chiplet概念、计算机软件、计算机硬件、腾讯云等领跌。

综合、计算机跌近2%,商贸零售、医药生物、非银金融、传媒、钢铁微跌,机械设备、电子、通信也略有回调。

煤炭涨逾2%,公用事业、轻工制造、电力设备、交通运输、基础化工、银行均表现不错。

资金转向防御

今日A股全天探底回升。早盘市场避险情绪升温,三大指数同步走弱;随着场内抛压逐步释放,指数震荡企稳并小幅回升。午后资金回流迹象明显,大盘快速拉升翻红。盘面上,算力硬件股午后回暖,题材板块表现活跃。伴随财报披露季来临,后续科技板块有望迎来更多业绩景气度验证机会。

铨景基金总经理郑彦欣向记者表示,当前A股处于缩量整理态势,全市场超3400家个股下跌,资金态度明显趋于谨慎,投资者更聚焦业绩基本面,高位筹码的承接意愿不足。短期来看,市场大概率在沪指4100点下方横盘震荡,等待新的做多量能释放。

在郑彦欣看来,4月底将是关键窗口期,待一季报密集披露完毕、相关风险充分释放后,市场才能明确后续运行方向。此外,美伊临时停火协议即将迎来最后期限,外围地缘局势的不确定性尚未落地,也制约了资金大举进攻的意愿。但2.4万亿元的成交量水平不算低,表明场内主力资金并未离场,当前市场欠缺的只是明确的进攻信号。

“市场情绪已由前期的高涨转向理性,并未出现恐慌性抛售。资金流向呈现明显的结构性调整,从估值较高的科技题材流向业绩确定性相对更强或估值较低的防御性板块。”排排网财富研究总监刘有华向记者分析,今日A股盘面也印证了这一趋势,当前市场整体呈存量资金博弈格局,结构性分化明显。指数上涨主要依托煤炭、公用事业等高股息板块的支撑,而多数个股则伴随回调,资金防御倾向突出。科技板块的回调,主要与一季报业绩验证期来临相关。部分前期涨幅较大、市场预期较高的细分领域,因业绩表现不及预期,引发了获利资金的了结需求,这属于阶段性的估值消化过程。

延续震荡分化格局

“短期市场可能延续震荡分化格局。在成交量未明显放大前,指数上行空间相对有限。”刘有华预计,市场将在当前区间内震荡整固。当前市场逻辑正从流动性驱动,更多转向业绩验证驱动,一季报表现或将成为左右个股走势的关键变量。中期来看,在企业盈利温和修复的背景下,市场震荡上行的整体趋势大概率不会改变。

富荣基金基金经理李延峥向记者分析,从趋势来看,美伊冲突在关键节点出现缓和后,全球资本市场开启强势反弹。随着冲突引发的尾部风险(如全球滞胀风险)发生概率显著下降,市场正进入可积极挖掘结构性机会的窗口期。

恒生前海基金经理胡启聪表示,国内层面,随着月底政治局会议临近,政策预计仍延续“稳中求进、提质增效”的总基调,后续可关注内需修复、培育新质生产力等方向的政策表述。海外层面,4月22日美伊停火协议即将到期,双方公开表述仍存在明显分歧,局势缓和仍具有不确定性。

“近期外部风险因素的影响在逐渐减少,但仍需关注其后续走向。往后看,若海外地缘政治冲突继续降温,市场风险偏好有望进一步回升。中长期来看,指数依然具备上涨空间。”胡启聪称。

关注成长与能源主线

在持仓布局方面,李延峥认为,短期由基本面驱动的市场风格或将延续,同时需紧密跟踪科技领域的新产品与新动态。行业配置建议关注两大主线:一是成长主线,重点关注AI算力与应用、半导体等方向;二是能源主线,聚焦新能源替代相关的投资机会。

“当前处于业绩披露窗口期,预计仍以强业绩的景气主线和题材轮动为主,超跌方向亦值得关注。”胡启聪认为,科技创新板块虽短期受产业趋势向好带动积累了一定涨幅,但中长期发展前景依旧广阔。展望后市,A股市场大概率延续结构性行情特征,传统与新兴板块、价值与成长风格之间的轮动或将持续。

郑彦欣强调,投资者务必仔细查阅持仓公司的业绩预告,避免在财报季踩雷,同时需控制好仓位,谨慎追涨那些业绩尚未落地的纯概念股。具体操作可采取“两手准备”:一手抓确定性,一手留余地。具体来说,科技方向可以拿一部分仓位,尤其是算电协同、商业航天等具备产业趋势支撑的方向,板块回调正是检验成色的好机会。同时,适当配置银行、电力等业绩确定性高的防御板块,这类标的在资金避险阶段具备较强抗跌性。此外,煤炭、化工等具备涨价逻辑的资源品板块,同样值得关注。