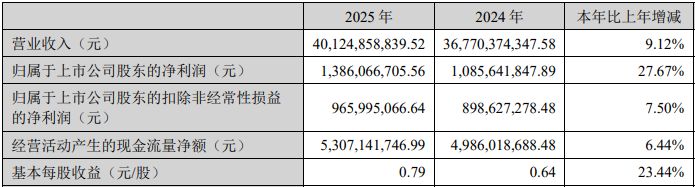

光模块“牛股”东山精密(SZ002384,股价169.40元,市值3102.74亿元)4月21日晚间披露2025年年报,公司2025年实现营收约401.25亿元,同比增长9.12%;实现归属于上市公司股东的净利润为13.86亿元,同比增长27.67%;实现扣非净利润约9.66亿元,同比增加7.50%;基本每股收益0.79元,同比增长23.44%。公司计划不派发现金红利,不送红股,不以公积金转增股本。

图片来源:东山精密年报

纵向来看,这是东山精密归母净利润和扣非净利润在经过连续两年的下滑后,重拾升势。分季度来看,公司2025年第四季度实现营收130.54亿元,同比增长26.69%,环比增长29.05%;实现归母净利润1.63亿元,同比增长790.16%,环比下滑65.01%。

图片来源:东山精密年报 2025年新增“光模块”业务

尽管利润重回增长轨道,但据万得金融终端汇编的数据,11家机构对东山精密2025年营收和归母净利润的一致预测值分别约为415.27亿元和19.31亿元。因此,按照东山精密披露的业绩来看,公布值分别较一致预测值低3.38%和28.20%,且均低于11家机构的预测。

图片来源:万得

年报显示,东山精密2025年完成了对全球为数不多的光芯片和光模块垂直整合一体化公司——索尔思光电的战略收购,成功切入光通信领域。这一举措打破了公司原有的电子电路、光电显示、精密制造三大板块格局,新增了“光模块”业务。

通过对索尔思光电的收购,东山精密将其深厚的AI PCB(人工智能印制电路板)制造能力与索尔思光电的100G/200G PAM4 EML光芯片量产能力相结合,构建了“光模块(含光芯片)+AI PCB”的AI算力核心硬件双引擎。这一战略使公司成为全球唯一一家具备从PCB(印制电路板)、光芯片到光模块全流程研发量产能力的企业。

对于市场关注的光模块业务,年报显示,东山精密新并表的光模块业务期内贡献了14.35亿元的营收,占比3.58%,其毛利率达36.74%,显著高于公司整体13.85%的毛利率水平。同时,为了支撑这一战略,公司大幅增加了资本性支出,投资活动现金流出同比增长85.14%,主要用于收购索尔思光电等以及扩充AI相关产能。

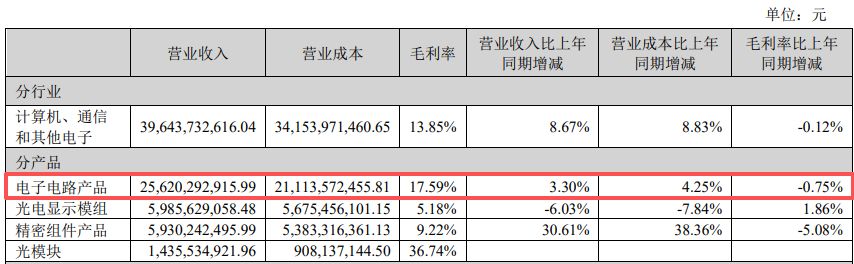

超六成营收依然依赖“电子电路产品”且毛利率下滑

尽管光模块业务毛利率亮眼,且公司宣称“双引擎”战略,但《每日经济新闻》记者(下称每经记者)注意到,从财务数据来看,公司在激进转型期面临着挑战。

虽然市场目光聚焦于东山精密并购索尔思光电带来的光通信AI新业务,但公司2025年超过六成的营收依然依赖于传统的“电子电路产品”(主要为PCB和FPC,广泛应用于消费电子等领域)。年报显示,东山精密该业务期内的营收同比增长3.3%至256.2亿元,但营业成本却同比增加了4.25%,导致该业务毛利率同比下滑0.75个百分点,说明传统的PCB业务在激烈的市场竞争中正面临较大的盈利压力。

图片来源:东山精密年报

东山精密2025年整体营收同比增长9.12%达到401.25亿元,且新并入了光模块业务,但公司整体毛利率仅微增0.12个百分点至13.85%。

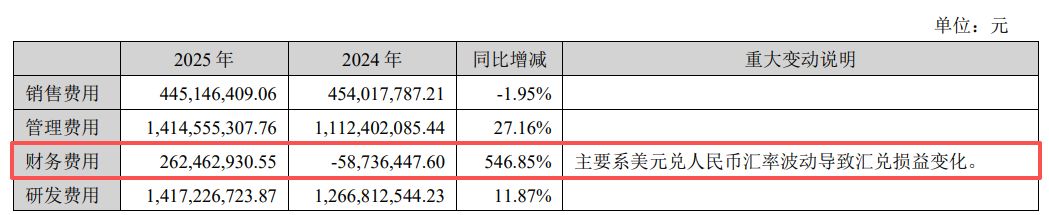

此外,战略转型的代价是资金链的紧绷。

由于收购索尔思光电和GMD集团,截至报告期末,东山精密短期借款较期初同比增长了66.53%至80.11亿元,占总资产的比重也上升2.84个百分点至13.3%。同时,长期借款也较期初增长20.53%至63.75亿元。债务规模的扩大,叠加美元兑人民币汇率波动影响,导致2025年财务费用同比增加546.85%至2.62亿元(2024年为-0.59亿元)。

图片来源:东山精密年报

每经记者还注意到,东山精密报告期末的存货账面价值较期初增长了45.12%至约89.29亿元。其中,公司电子电路库存量同比增长197.83%,公司称,主要系期内为了应对一季度的销售在四季度增加了部分库存。