日前,深圳菲亚兰德科技集团股份有限公司(以下简称菲亚兰德)正式向香港联合交易所递交主板上市申请。

作为中国最大的智能泳池设备供应商,这家深耕智能庭院设备超15年的企业,凭借智能泳池热泵、水泵等核心产品占据细分市场领先地位。然而,公司也面临海外收入占比过高、业绩波动、股权高度集中等多重挑战。

跨界创业打造智能庭院生态创始人夫妇持股超九成

菲亚兰德的创业历程,始于创始人陈波的跨界转型。

菲亚兰德成立于2004年,公司创始人陈波有着与众不同的创业经历。

陈波1998年毕业于南昌大学工业设计系。毕业之后,其先后在三家公司担任要职,但三家公司均已解散。其中,陈波曾在上海健菲贸易有限公司担任监事,该公司从事零售业务,于2021年解散。陈波还担任过广州恒贤置业有限公司监事,该公司从事房地产业务,并于2019年解散。而陈波还曾担任广州沐源洁具有限公司执行董事、法定代表人等要职,该公司从事批发业务,于2010年解散。

2004年,陈波创立菲亚兰德,正式跨界切入智能泳池设备赛道。

历经二十余年发展,菲亚兰德已从单一泳池设备制造商,成长为聚焦庭院垂直场景、构建一体化智能庭院生态系统的科技企业,依托“能源管理+智能+水处理”(EIW)产品矩阵,产品销往全球100多个国家和地区。

值得注意的是,招股书显示,在股权结构方面,公司呈现高度集中特征。IPO前,广州恒拓、陈波、姜辉(陈波的配偶)分别持有公司76.10%、16.97%、1.80%股份,而广州恒拓由陈波、姜辉夫妇分别持股80%、20%,二者合计控制公司94.87%股权,为绝对控股股东,核心决策权高度集中于创始人夫妇手中。

聚焦智能泳池设备主业超九成收入依赖海外市场

菲亚兰德是典型的细分赛道隐形冠军,按2024年收入计算,公司为中国最大智能泳池设备供应商,全球市场份额3.4%;其中智能泳池热泵全球市占率15.0%,位列中国厂商第一;智能泳池水泵全球市占率6.6%,同样位居中国厂商前列。

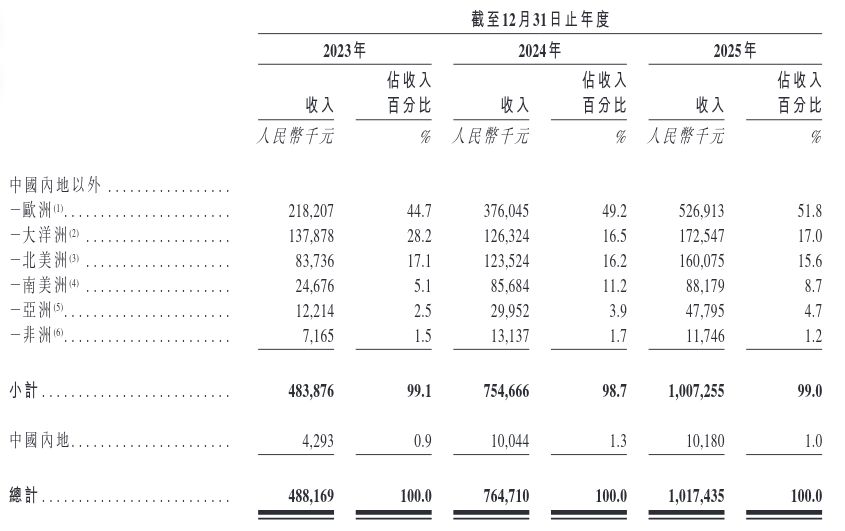

值得注意的是,受国内泳池普及度低、消费场景有限影响,菲亚兰德业务呈现高度海外依赖特征。2023至2025年,公司来自海外市场的收入占比分别高达99.1%、98.7%、99.0%,核心客户集中于欧洲、北美等别墅泳池普及度高的地区,主要通过分销商、ODM(原始设计制造商)及线上电商渠道实现销售。

这种业务结构也让公司面临多重外部风险。

菲亚兰德在招股书中表示,公司产品销往100多个国家及地区,主要包括欧洲、大洋洲、美洲、亚洲及非洲。由于足迹遍布全球,公司面临与跨境业务相关的法律、监管、政治、经济、商业及其他风险。

业绩波动剧烈高研发投入拖累盈利表现

2023至2025年,公司营收分别为4.88亿元、7.65亿元、10.17亿元,保持高速增长态势。但同期净利润分别为-1569.5万元、2419.1万元、-1.20亿元,2025年亏损规模较2023年大幅上升。同时,公司毛利率逐年下滑,从2023年36.9%降至2025年33.0%。

业绩大幅波动的背后,是多重因素的共同作用。为维持技术优势,公司持续加大研发投入,三年研发开支分别达到6485.9万元、9186万元、1.43亿元,占营收比重稳定在12%~14%,2025年研发投入同比大增56%。销售渠道扩张带来的高额成本同样不容忽视,2025年公司发力线上直销,销售及分销开支激增至2.16亿元,同比大增162%,成为拖累利润的核心因素。公司在招股书中表示,过往亏损主要受暂时性因素影响,相信不会影响业务长期可持续性。

此次港股IPO,菲亚兰德募集资金将聚焦核心战略方向,通过技术升级、市场拓展等,进一步巩固全球市场地位。在产品研发方面,募资将用于迭代智能泳池清洁机器人、智能割草机器人等现有产品线,同时推进庭院AI Agent(为庭院环境设计的智能代理系统)及智能庭院管理系统开发,持续强化技术壁垒;销售渠道拓展领域,资金将支持公司加大营销渠道拓展;战略投资与收购成为另一重要方向;部分资金将用于偿还银行借款;剩余募资则预留作为一般营运资金。

作为全球智能庭院设备赛道的中国龙头企业,菲亚兰德依托技术创新与全球化布局,具备细分市场竞争优势,但海外市场过度依赖、业绩波动、股权集中等问题,仍是其登陆港股后面临的核心考验。随着全球智能泳池设备市场持续扩容,公司能否通过IPO实现规模化发展、平衡盈利与增长,将成为资本市场关注的焦点。