数字政通(300075.SZ)的2025年“成绩单”将这家号称“数字政务一哥”的企业所面临的经营困境,再次暴露在资本市场面前。

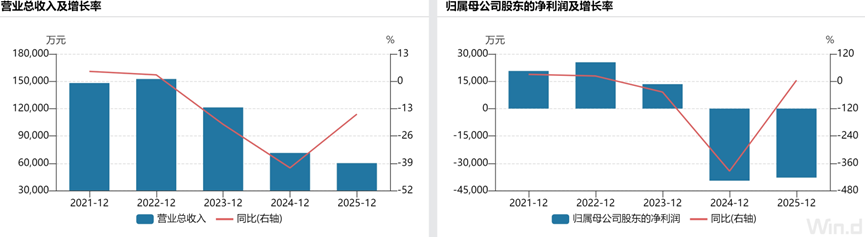

2025年,数字政通营业收入6.02亿元,同比下滑15.64%;归属于上市公司股东的净利润亏损3.79亿元。这是数字政通连续第二个会计年度出现大额亏损。2024年公司归母净利润亏损3.96亿元,两年累计亏损超7.7亿元。从2023年盈利1.34亿元到两年亏损超7.7亿元,公司业绩滑坡之大令市场侧目。

更令人担忧的是,扣除公允价值变动等非经常性损益后,数字政通主营业务的实际表现更为疲弱。2025年扣非归母净利润为-4.39亿元,较2024年的-4.22亿元进一步扩大4.04%,反映出公司核心盈利能力仍在持续恶化。

从这份2025年年报可以看到,数字政通营收持续下滑、资产减值高企、应收账款积压、新业务尚未形成有效支撑等问题突出,眼下公司经营困境未得到根本性扭转,依赖城市更新与 AI 转型的扭亏之路仍面临多重不确定性。

营收三年腰斩,业务全线承压

从更长的时间维度看,数字政通营收规模正在经历一场持续的“缩水”。2023年,公司营业收入为12.13亿元,2024年降至7.13亿元,同比下滑41.20%;2025年进一步收缩至6.02亿元,同比再降15.64%。三年间,营收规模从超12亿元降至6亿元,降幅超过50%。在垂直应用软件行业已披露2025年数据的38家公司中,数字政通三年营业总收入复合增长率排名最后。

数据来源:WIND

分季度看,数字政通营收呈现前高后低、四季度断崖式下跌特征:一季度1.82亿元、二季度1.39亿元、三季度1.99亿元,四季度8101.22万元,单季度营收同比大幅下滑,反映项目验收与收入确认持续受阻,经营节奏严重失衡。

分业务看,数字政通三大核心业务几乎全线承压。其中,运营服务类业务收入2.81亿元,同比大降27.68%,占总营收比重46.74%,是营收下滑的核心拖累,主要因地方财政收紧、数据运营项目续约与新增受阻;系统集成业务收入0.32亿元,同比下滑15.83%,项目规模缩减、交付周期拉长导致收入确认放缓;系统软件类业务微增0.73%至2.88亿元,为唯一正增长板块,但增长乏力,难以对冲其他业务下滑压力。值得注意的是,系统软件类业务收入占比在2025年首次反超运营服务类业务,升至47.94%,表明数字政通在收入结构上正从传统运维向软件产品交付转型。

区域拓展的严重失衡,进一步加剧了数字政通的经营压力。分区域看,2025年公司南方区域营收2.72亿元,同比下跌26.49%,跌幅远超北方区域的3.93%。北方区域收入占比升至54.74%,区域集中度持续抬升,南方市场拓展明显不及预期。

数据来源:年报

对于营收持续下滑的原因,数字政通表示,“2025年度,各地资金依然比较紧张,部分客户在项目资金安排上遇到困难,导致一些项目被迫取消,一些项目出现招标、合同签署及履约进度滞后等情况,项目验收时间普遍延迟,进而对收入确认产生影响。”

商誉减值出清背后

2025年,数字政通归母净利润-3.79亿元,较2024年的-3.96亿元减亏4.26%,但仍未摆脱亏损困境;扣非归母净利润-4.39亿元,较2024年的-4.22亿元同比扩大4.04%,体现出核心主业亏损持续恶化。

造成数字政通亏损核心原因主要集中于三点:资产减值吞噬利润、营收规模收缩与毛利率结构性失衡、费用刚性支出居高不下。

数字政通2025年计提资产减值损失2.38亿元,其中商誉减值损失2.10亿元,信用减值损失0.75亿元。截至2025年末,公司商誉账面余额4.68亿元已全额计提减值准备,历史并购形成的包袱全部出清。

这笔商誉减值,源自数字政通2017年对保定金迪地下管线探测工程有限公司的收购。2024年公司已计提商誉减值损失2.10亿元,两年累计计提商誉减值超4.2亿元。收购标的业绩持续不及预期,成为吞噬数字政通利润的核心因素。

从子公司数据看,保定金迪2025年营业收入6948.54万元,净利润亏损1.03亿元,经营情况并不乐观。另一重要子公司政通智慧城市运营科技有限公司2025年营业收入2.15亿元,净利润亏损191.43万元,同样处于亏损状态。

数据来源:年报

比商誉减值更值得警惕的,是持续高悬的应收账款风险。截至2025年末,数字政通应收账款账面价值10.94亿元,占总资产的28.60%,规模远超全年营收总额。更严峻的是,1年以上账龄占比达75.98%,回收风险持续高悬,资金周转压力未消。超七成款项逾期,下游政府客户财政支付能力持续偏弱,坏账风险持续累积。从账龄结构看,3年以上应收账款高达5.74亿元,占总账面余额的37%以上,部分款项回款前景极为黯淡。

公开信息显示,数字政通已对部分客户因破产、诉讼等因素计提了单项坏账准备4283万元,但这些已计提坏账的款项能否最终收回,仍是未知数。

传统业务萎缩,新业务转型不及预期

数字政通传统主业为城市数字治理平台、城市运管服平台、数据运营服务,曾占据国内较高市场份额,但2025年全面受挫。

城市运管服平台:尽管省级平台占有率90%、地级市占有率超70%,但项目验收延迟、回款困难,收入确认大幅放缓,存量项目贡献持续下滑;12345政务热线业务:依托人和大模型推进智能化转型,但市场竞争加剧,项目单价下降,运营服务收入大幅下滑;数据运营服务:地方财政缩减数据采购预算,传统人工采集向智能采集转型不及预期,业务规模收缩。

数字政通表示,2025 年各地部分项目被迫取消,招标、合同签署及履约进度滞后,项目验收普遍延迟,直接导致收入确认受阻,传统主业增长逻辑彻底打破。

而在转型方面,目前转型业务投入大、产出低,尚未形成业绩支撑。数字政通2025年全面聚焦城市生命线、AI大模型、低空经济、无人车四大转型方向,试图依托政策红利扭转业绩,但均处于高投入、低产出阶段,未形成有效营收与利润贡献。

城市生命线业务中标了山东商河1.09亿元智慧水务项目,但项目落地周期长、交付慢,2025年贡献收入有限。AI与智能体业务研发投入持续高位,但商业化落地缓慢,仅在南京、徐州等少数城市试点,未形成规模化收入。低空经济与无人车中,“星揆计划” 落地项目超15个、合同额1500万元,“棋骥” 无人车落地宿迁、芜湖等城市,但均为小规模试点,收入贡献微乎其微,属于概念性业务,短期无法对冲主业下滑。

当下,数字政通转型业务面临三大瓶颈。一是项目周期长,城市生命线项目从招标到验收回款需1-3年,短期难以贡献业绩。二是竞争激烈,城市生命线、AI政务赛道涌入大量厂商,公司技术与成本优势并不明显。三是盈利模式不清晰,新业务仍以项目制为主,毛利率偏低,无法改变整体盈利结构。

二级市场方面,2025年初至今,数字政通股价累计下跌近三成,走势疲弱。

2025年10月,数字政通推出高达10亿元的定向增发方案,计划将募集资金用于五个系统项目开发及补充流动资金。消息一出,引发市场强烈质疑。据媒体统计,截至2025年上半年,数字政通账上货币资金6.58亿元,可交易金融资产约7亿元。两项合计,相当于公司手握约14亿元的“类现金”资产,且整体负债仅5.5亿元。

从融资历史来看,数字政通2010年IPO后,在2017年、2020年分别进行了两轮定增,募资额分别为5.38亿元和6亿元。若本次10亿元定增落地,其从A股市场累计四轮融资金额将接近26亿元。相比之下,数字政通上市14年以来的累计分红金额仅为2.57亿元。融资多、分红少,叠加实际控制人减持1200万股,高管团队亦有少量减持,使得市场对数字政通治理的疑虑进一步加深。

2026年2月,数字政通发布最新一期员工股权激励计划,明确了2026年扭亏为盈及未来三年业绩重新回到快速增长轨道的经营目标。然而,挑战同样显而易见。截至2025年末,保定金迪管线业务相关的商誉已全部计提减值,传统管线业务下滑趋势是否已见底?研发投入虽维持高位,但新技术能否形成规模化收入,仍是未知数。