【导读】牧原、温氏一季度转亏

中国基金报记者夏天

4月21日晚间,国内生猪养殖行业两大龙头企业牧原股份(证券代码:002714)与温氏股份(证券代码:300498)同步披露2026年一季度业绩报告。受生猪价格持续走低影响,两家公司均由盈转亏,合计亏损规模超过22亿元,凸显了当前生猪行业仍处于周期底部的严峻经营环境。

财报数据显示,牧原股份今年一季度实现营收298.94亿元,同比下降17.10%;归母净亏损12.15亿元,同比转亏。对于业绩变动原因,公司表示主要受生猪价格下降、收入减少影响。

同晚披露季报的温氏股份,一季度经营同样承压。公司当期实现营收245.26亿元,同比微增0.34%;归母净亏损10.70亿元,同比转亏。温氏股份解释,业绩亏损主要系报告期内猪价下跌,肉猪业同比亏损。

从行业整体来看,2026年一季度国内生猪市场延续供过于求格局,生猪价格持续走低,成为压制养殖企业盈利的核心因素。前期生猪产能保持高位,市场供给充足,而终端消费需求未见明显回暖,供需失衡直接导致猪价跌至阶段性低位。在行业普遍亏损的背景下,头部企业亦难以独善其身。

作为行业控制成本的优秀代表,牧原股份2025年全年平均成本为12元/公斤,2026年3月完全成本已降至11.6元/公斤。虽然成本进一步下降,但仍挡不住售价的大幅下滑。

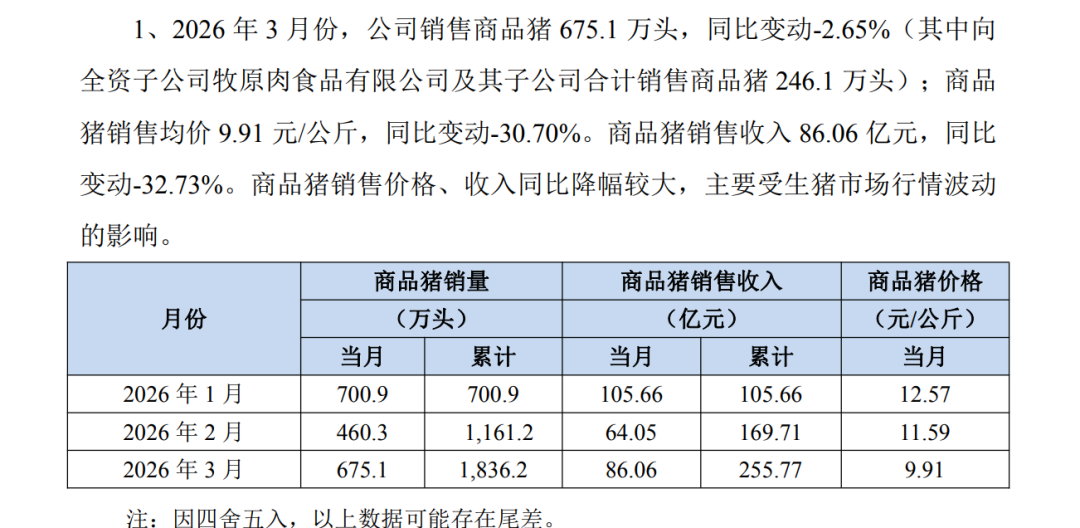

根据牧原股份披露的销售简报,1—3月份,商品猪价格分别为每公斤12.57元、11.59元、9.91元,持续走低。其中,3月份销售均价同比降低30.70%。在此背景下,卖得越多,亏得也就越多。

对比两家龙头企业表现可以发现,牧原股份营收规模仍显著领先,但受猪价大跌影响,营收同比出现明显下滑;温氏股份则凭借畜禽双主业结构,实现营业收入逆势小幅增长,展现出一定的业务抗风险能力,不过最终仍未能抵消肉猪业务亏损带来的冲击。

值得一提的是,牧原股份一季度财务结构进一步优化。截至一季度末,公司资产负债率降至50.73%,较2025年末下降3.42个百分点,负债总额减少超31亿元。这一数据标志着公司的财务结构已回归至相对稳健的区间,抗风险能力增强。

温氏股份虽在一季度录得亏损,但得益于畜禽双主业结构,公司经营韧性凸显,经营活动产生的现金流量净额仍保持为正,在行业普遍承压的周期底部展现出较强的现金流安全垫。

据了解,面对持续低迷的市场环境,行业头部企业已开始主动调整出栏节奏,适度优化产能投放节奏,配合行业整体去化进程。与此同时,监管层面也持续关注生猪市场供需与价格走势,通过引导行业合理调控产能、稳定市场预期,推动生猪行业逐步回归供需平衡状态。

业内普遍认为,当前生猪行业仍处于深度磨底阶段,短期猪价尚不具备持续大幅反弹的基础。随着能繁母猪产能逐步去化、下半年消费旺季逐步到来,叠加政策调控持续发力,生猪市场供需格局有望在下半年逐步改善,猪周期或迎来边际好转。

在此过程中,行业分化趋势将进一步加剧。具备成本优势、现金流充裕、抗风险能力更强的头部养殖企业,有望在周期底部持续提升市场份额,推动行业集中度进一步提升。而对于中小养殖主体而言,持续亏损带来的经营压力将更为显著,行业出清进程有望加速。