4月21日晚间,格林美(SZ002340,股价8.48元,市值432.76亿元)正式交出了其2025年年度业绩答卷。

公告显示,2025年格林美实现营业收入371.24亿元,同比增长11.82%;归属于上市公司股东的净利润达到15.80亿元,同比大幅增长54.87%。光鲜业绩很大程度上得益于其印尼等海外镍资源扩产项目带来的巨大“赛道红利”与产能释放。

图片来源:格林美公告

《每日经济新闻》记者(以下简称“每经记者”)注意到,在海外建厂的机器轰鸣声中,流动性大考也如影随形。截至2025年末,格林美的短期借款、一年内到期的非流动负债以及长期借款等有息负债规模突破了300亿元大关。叠加2.27亿元的资产减值损失,在“增收又增利”的高光时刻,格林美也不得不直面巨额债务压顶与资金承压的隐忧。

赛道红利持续释放,海外扩产打开第二增长曲线

2025年,在全球新能源产业持续演进的背景下,格林美抓住了关键金属回收与电池材料制造的市场机遇。

根据年度报告,格林美三大核心业务均表现亮眼:关键金属的提取与回收业务实现营业收入129.34亿元,同比增长28.10%,占总销售规模的34.85%;动力锂电池循环利用业务实现营业收入18.17亿元,同比增长2.15%,占总销售规模的4.89%;新能源电池材料业务实现营业收入199.62亿元,同比增长0.24%,占总销售规模的53.77%。

在这一系列增长中,海外扩产无疑是最大的引擎。2025年,格林美的海外镍资源项目如期完成了“投产、达产与稳产三部曲”,续写了全球镍资源行业的传奇。年报指出:“尤其是矿山选矿厂和68公里远程矿浆管道在近1000名员工翻山越岭、战天斗地、日夜奋战近2年时间胜利通车运行,历史性打通镍矿原料供运体系。”

这一进展直接带动了产能的飙升,印尼镍资源项目镍金属出货超11.08万吨(含参股产能),同比增速高达114%。不仅如此,青美邦HPAL项目完成三期建设及工艺升级,镍金属年产能实现15万吨满产,位列全球HPAL项目前三位,关键能耗指标降低10%以上。

技术创新也在为这条增长曲线保驾护航。格林美在年报中披露,2025年连续发布了全球首款超高镍9系三元核壳前驱体和超高镍9系四元核壳前驱体,并正式量产出货,填补了产业化空白。

每经记者注意到,为了进一步巩固全球版图,格林美开启了全球朋友圈联盟合作时代的元年。公司与印尼国家主权财富基金(Danantara)、印尼淡水河谷、韩国ECOPRO成功签约,共同建设印尼国际绿色工业园(IGIP),一期工程预计将在2026年投入运行。

格林美表示,这些举措不仅构建了全球少有的“低品位红土镍矿——镍钴中间品(MHP)——镍钴化学品——电积镍——三元前驱体”的镍资源全产业链,也极大提升了公司的全球市场供应能力。

激进扩产背后的资金渴求:有息负债总额超300亿元

值得注意的是,海外产能的急速扩张与巨额的资本开支,犹如一把双刃剑,在打开市场版图的同时,也给格林美的资金链带来了考验。

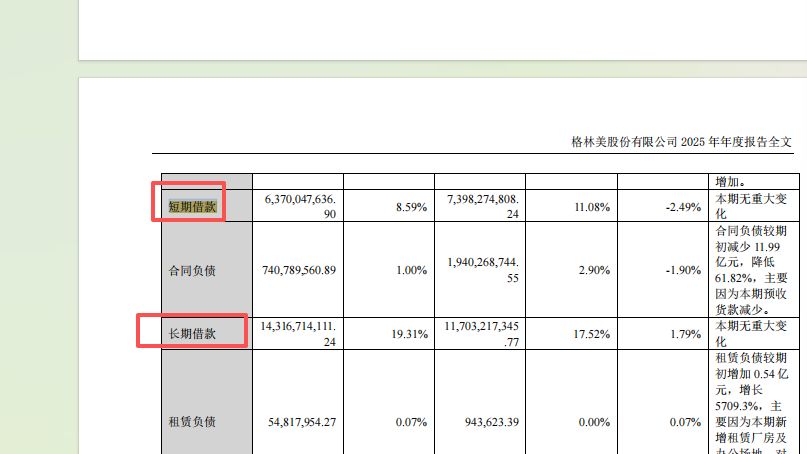

财报数据显示,截至2025年12月31日,格林美的债务规模正急剧膨胀。公司账面短期借款高达63.70亿元,一年内到期的非流动负债增至90.59亿元,长期借款更是达到143.17亿元,此外还有应付债券5.01亿元。综合计算,仅这几项构成的核心有息负债总额就已突破300亿元。对于总资产741.33亿元的公司而言,其资产负债率已攀升至65.80%。

图片来源:格林美公告

短期债务与一年内到期的长期负债相加超154亿元,而同期格林美的货币资金余额为62.11亿元 ,资金流动的紧绷感显而易见。

每经记者注意到,现金流的数据更是印证了这一扩产背后的资金“失血”状态。尽管2025年格林美经营活动产生的现金流量净额实现了37.83亿元的平稳流入,但其投资活动产生的现金流量净额,虽比2024年有31.82%增幅,却仍然呈现出巨额流出,高达76.00亿元。这意味着公司自身的造血能力已远远无法满足构建海外庞大产业链所产生的输血需求。

除了债务的重压,资产减值也侵蚀着公司的利润基盘。2025年利润表显示,公司本期发生了2.27亿元的资产减值损失。大额减值的出现,暴露出公司在庞大资产体量运作下的潜在经营风险。

或许是出于对流动性的考量,格林美在2025年采取了密集的融资行动。年报披露:“2025年,公司先后启动发行H股股票并在香港联交所上市、海外绿色债券发行等战略资本行动。”同时,公司也明确提出在2026年—2028年的资本计划中,将“积极谋划格林美主体在香港上市,积极研究发展绿色债券与可转债,通过股权融资优化资本结构,降低负债率”。

格林美凭借深厚的产业布局斩获了利润的丰收,但逾300亿元的债务与减值的隐痛,注定其必须在规模扩产与财务安全之间寻找艰难的平衡。未来的全球化战役中,资金链能否经受住持续扩张的考验,将是决定这家千亿级梦想企业能走多远的关键。