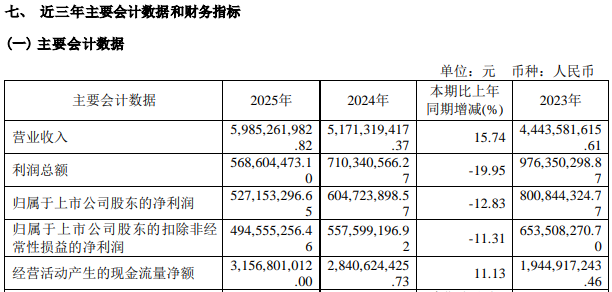

4月21日晚间,海南华铁(603300)公布2025年年报,公司营业收入为59.85亿元,同比上升15.74%;归母净利润为5.27亿元,同比下降12.83%;扣非归母净利润为4.95亿元,同比下降11.31%。

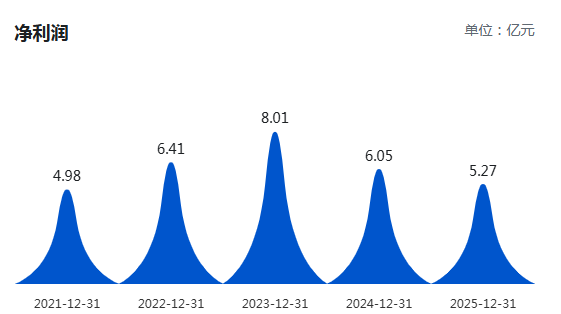

巨潮资讯数据显示,海南华铁2025年5.27亿元的净利润,创下公司4年来年度净利的新低。

年报显示,海南华铁自设立以来主要从事设备租赁业务,主营业务为工程设备、智算设备等租赁与服务,产品涵盖工程、智算等领域。更具体细分,工程设备涵盖高空作业平台、叉车、载重无人机、玻璃吸盘车、打桩机等机械设备及钢支撑、铝模板等支护产品。智算业务重点围绕算力设备开展算力租赁业务,为客户提供训练算力、推理算力及全套安全保障服务的综合解决方案。

就公司2025年经营状况,海南华铁在年报中表示,2025年是“十四五”规划收官之年,也是海南自由贸易港全岛封关运作启动之年。报告期内公司继续融入自贸港建设大局,坚定推动重点战略布局,经营质效与核心竞争力稳步提升。经营方面,公司境内外网点总数达396个;设备保有量达20.78万台,同比增长超20%;平均台量出租率达83.35%,同比提升1.68个百分点;多品类设备突破5000台,同比增长超460%;交付算力资产超16亿元。融资方面,报告期内公司融资渠道持续拓宽,成功发行两期非公开发行债券合计6.6亿元、一期超短期融资券3亿元,票面利率分别低至2.9%、2.66%、2.45%。

报告期内,公司全球租赁百强榜(IRN100)排名升至第27位;全球高空作业机械租赁排行榜(Access50)升至第3位。报告期内,公司实现营业总收入59.85亿元,同比增长15.74%;实现归属于上市公司股东的净利润5.27亿元,同比下降12.83%;经营活动产生的现金流量净额31.57亿元,同比增长11.13%。截至报告期末,公司总资产271.23亿元,归属于上市公司股东的净资产65.30亿元。

对于2025年公司净利润出现同比下滑,海南华铁在年报中解释称,主要系基建投资同比放缓、行业竞争加剧。2025年全国基础设施投资(不含电力、热力、燃气及水生产和供应业)同比下降2.2%,全国固定资产投资(不含农户)同比下降3.8%,高空作业平台下游需求增速放缓,部分租赁服务商为保障经营调整租金报价,头部企业为稳定设备出租率亦适度优化定价策略,导致行业整体租金水平下行。根据中国工程机械协会发布的升降工作平台租赁景气度指数,2025年12月升降工作平台租金价格指数为8710点,较2025年1月的9473点下降8.05%。在此背景下,尽管报告期内公司积极应对市场变化,高空作业平台板块设备管理规模较上年末增长超20%,年度平均台量出租率较去年提升1.68个百分点,有效带动该板块实现业务收入48.10亿元,同比增长21.96%,但受行业租金价格水平下降影响,毛利率下滑2.77个百分点,板块盈利能力出现下滑。此外,2025年房地产开发投资同比下降17.2%,公司钢支撑、铝模板等建筑支护设备板块,其业务与基建、地产等领域关联度较高,受宏观环境影响,盈利下滑幅度较明显。报告期内,建筑支护设备实现营业收入9.14亿元,同比下降18.94%,毛利率下滑16.48个百分点,虽该板块营业收入比重仅为15.26%,但仍对整体业绩形成一定拖累。

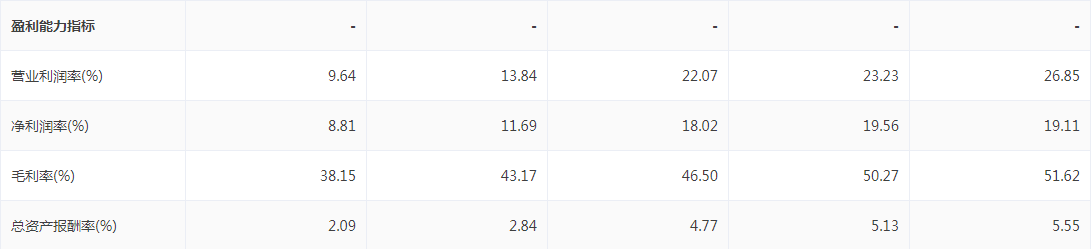

巨潮资讯数据显示,海南华铁2025年毛利率为38.15%,已是连续4年下滑。此外,公司盈利能力其他指标方面,营业利润率、总资产报酬率也均为连续4年下滑,净利润率连续3年下滑。

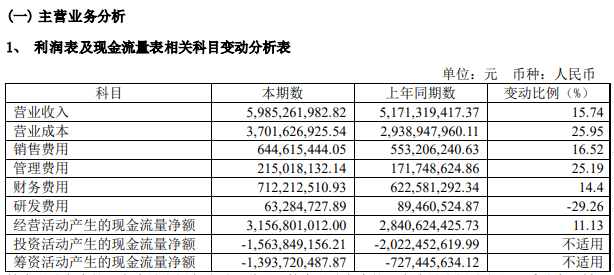

营收与成本方面,年报(下图)显示,公司营收增速为15.74%,营业成本增速为25.95%,营业成本增速超出营收增速在10%以上,这意味着公司的利润空间遭明显压缩。

费用方面,年报显示,报告期除研发费用同比降低29.26%外,公司的销售费用、管理费用、财务费用均有双位数增幅,分别为16.52%、25.19%、14.4%。

对于可能面对的风险,海南华铁在年报中提示了以下方面:宏观经济波动风险、业务开拓带来的管理风险、市场竞争风险、算力业务相关风险。

其中,算力业务相关风险方面,海南华铁表示,公司已签订的算力服务合同期限较长,履行过程中存在相关风险:一是采购风险:除公司已交付的部分算力设备外,其他相关设备尚未采购,后续将根据客户计划逐步交付,相关产品可能受市场环境、行业政策等影响导致采购难度加大,存在供应商无法持续稳定供货的风险;二是资金支出风险:公司签订的算力服务合同对应资本支出较大,存在资金筹集不足的风险;三是合同履约风险:公司签订的算力服务合同履行期限较长,收入将分期确认,存在因自身经营变化导致合同履约情况发生变化的风险。

来源:读创财经