尽管新睿电子已于近日通过北交所上会审核,但在行业巨头汇川技术(300124)3000万元索赔的法律阴影下,这家拟上市公司正面临营收增速骤降、研发强度仅为同行三分之一,以及治理边界模糊等多重考验。

程序上的过关,并未同步解决其增长结构中的关键约束。过会后,其“技术派”标签下的真实经营成色,正遭遇市场更深层次的拆解。

3000万索赔诉讼的实质性冲击

对于新睿电子实控人张继周而言,北交所的入场券并不能对冲法律风险带来的不确定性。在公司冲击上市的关键期,行业龙头汇川技术以侵犯商业秘密为由,向法院提起诉讼,要求新睿电子赔偿3000万元并立即停止侵权行为。

这并非一桩普通的法律纠纷。根据财务数据,新睿电子2025年全年扣非净利润仅为5779.3万元,这意味着一旦败诉且法院全额支持原告的索赔金额,赔偿金额将直接侵蚀公司当年过半的利润,其对利润结构的影响具有实质性冲击,并可能压缩拟上市企业的盈利安全边际。

更深层的危机在于,如果司法判定涉及核心产品线,其业务的合法性与未来产品路线将面临系统性调整。当行业巨头在IPO前夕祭出知识产权利刃,这种针对技术根基的精准打击,使得公司在过会后的发行定价与投资者信心层面,始终存在一处难以愈合的违约风险。

新睿电子在招股书中虽一再强调技术来源的自主性,但在结果尘埃落定前,这种法律层面的不确定性已然演变为经营层面的巨大断层。

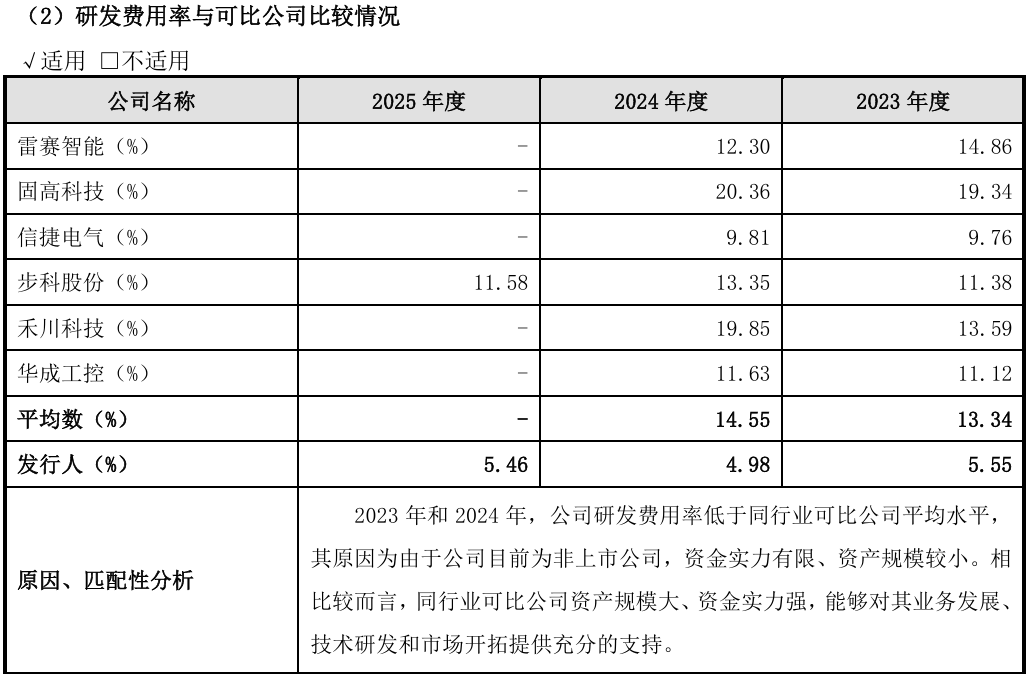

研发费用率仅为行业均值1/3,产品单价下降毛利率反超

在新睿电子的品牌叙事中,“技术领先”是其核心支柱,但招股书披露的细项数据却呈现出另一种叙事。报告期内,公司的研发费用率持续处于5%左右的低位。与之形成鲜明对比的是,同期行业可比公司的研发强度均值高达14.55%。

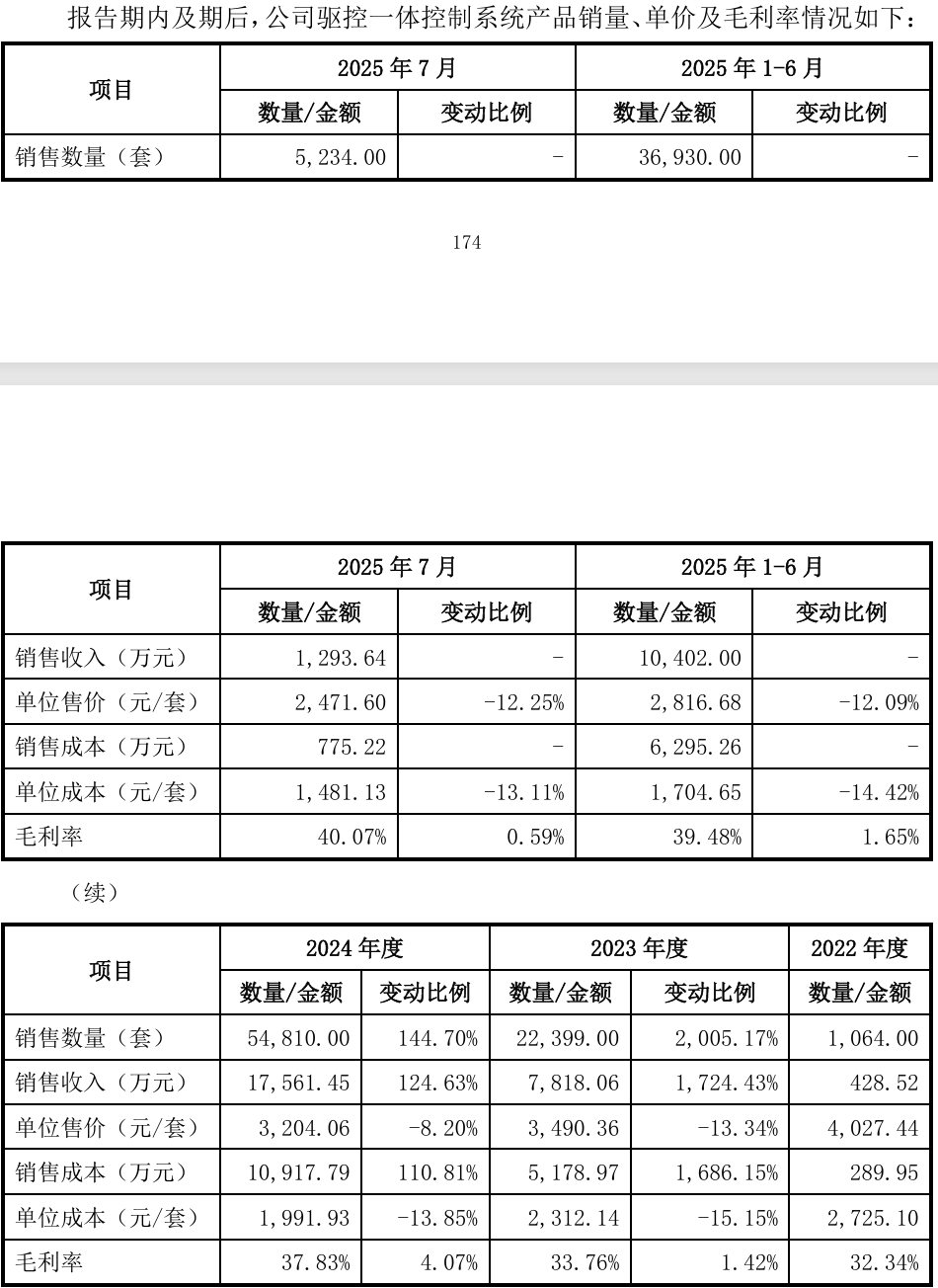

这种仅为同行三分之一的研发费用率,直接投射在产品议价能力的持续走弱上。根据问询回复函及最新招股书数据追溯,2022年至2025年四年间,其核心产品“驱控一体控制系统”的销售单价从4027.44元/套跌至2639.24元/套,累计下跌34.47%。这种近乎“割肉”的定价趋势,不仅未能在2025年换回高增长,反而折射出公司在下游议价博弈中的极度被动,只能在红海竞争中通过稀释利润来保住市场份额。

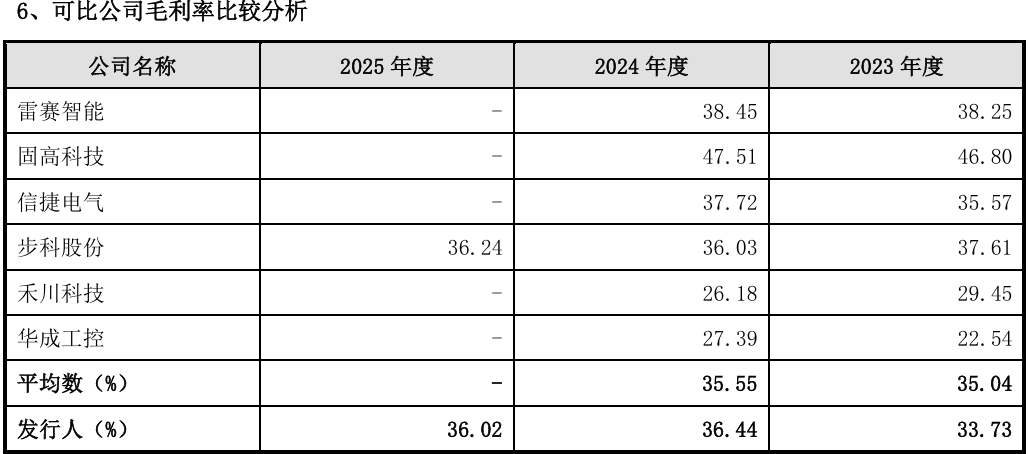

在研发费用率远低于行业均值和主要产品销售单价下降的同时,新睿电子的毛利率却逆势上升并反超行业——2024年公司毛利率36.44%,高于同行均值35.55%。以至于有媒体质疑这一现象“完全背离常规经营逻辑,盈利数据合理性存疑”。

与此同时,公司核心部件PCBA板长期依赖外协加工,公司自身主要承担后端装配与检测。这种“轻研发、重组装”的业务逻辑,与员工中专科及以下学历占比近3/4的现实相互佐证。

当一家标榜硬科技的企业在底层制造环节依赖外部,且人才结构呈现明显的劳动密集型特征时,其所谓的“技术壁垒”真实厚度究竟几何,确实需要打上一个问号。在产品单价下行的压力下,这种缺乏深度垂直整合能力的模式,其抗压上限正受到严峻考验。

“纸面富贵”的代价:超半数应收账款在信用期外

财务数据记录了新睿电子从高增长向平庸转化的转折点。2024年,公司营收增速尚有47.44%,而到了2025年,这一数字骤降至5.92%。这种近乎“反转式”的增速放缓,不仅让高成长性的故事难以自圆其说,更揭示了在行业下行压力下,公司缺乏足够的抗风险韧性。

而在平庸的增速背后,盈利质量的下滑更显严峻。2025年末,新睿电子应收账款账面价值占营收比例攀升至44.79%,占流动资产的比例为43.85%,近半数的收入和流动资产以债权形式存在。在产品单价持续下行的同时,应收账款规模的上升进一步压缩了现金回笼效率,使得收入扩张与现金获取之间出现了明显错位。而且,2023年至2025年,新睿电子的信用期外应收账款占比分别为52.75%、46.56%、57.35%,超半数应收账款已脱离正常信用期。对此,新睿电子解释称:部分客户内部资金调配安排存在阶段性延迟,导致付款节奏放缓;部分客户付款审批流程本身周期较长,进一步延迟了实际收款时间。然而,上述理由却无法解释公司的期后回款比例偏低的现实:截至2026年2月28日,公司2025年营收账款的回款率为29%,不足3成。

这种局面直接导致了经营性现金流的长期“贫血”。2025年,公司经营现金流净额甚至不足净利润的一半。对于制造业而言,现金流是维持运营的血液,当大量的利润停留在账面上成为“纸面富贵”,公司未来的扩张动能已然受限。

在经济波动周期中,高企的应收账款往往意味着更高的坏账风险,这一特征在后续经营中仍需持续消化。

实控人张继周配偶徐田君董秘履职能力被质疑

在公众公司的合规语境下,新睿电子治理结构的专业化程度也引发了市场讨论。张继周的配偶徐田君在缺乏资深证券、财务从业履历的情况下,出任董事会秘书这一沟通监管与市场的关键岗位。对此,监管层也进行了问询,新睿电子回复称,徐田君有法律本科学历,在律师事务所工作多年,在公司兼任合规专员,具备法律专业知识和相关工作经验,且她已参与IPO辅导并通过考试,2026年1月份报名了拟上市公司董事会秘书任前培训。众所周知,董秘是一个非常专业的职位,5年以上的法律合规工作经验确实符合董秘任职要求,但徐田君在律所从事的是办公室行政工作,并非法律合规实务。此外,她是兼任合规专员,而非专职,因此市场对其履职能力存疑。

这种“夫妻档”治理格局,叠加实控人与第二大股东之间关于一致行动协议撤销条款的特殊设定,使得内控制衡的有效性备受拷问。一家成熟的上市公司需要严密的制度约束,而这种带有浓厚家族色彩的管理逻辑,往往容易导致决策权力的过度集中。

对于一家即将面对成千甚至上万公众股东的企业,如果其内部治理边界与家族私人事务边界重合,往往会为长期的合规运作埋下隐患。

在主要产品单价持续下行、研发强度难以企及行业基准且涉及核心技术的重大诉讼尚未落槌的背景下,新睿电子所强调的技术壁垒与增长潜力,将以何种方式体现其长期有效性,仍有待后续市场的持续验证。