深圳商报·读创客户端记者张弛

4月21日,朝聚眼科医疗控股有限公司(股份代号:2219)公布了截至2025年12月31日止年度的全年业绩。报告显示,这家总部位于内蒙古、在中国华北地区具有领先地位的眼科医疗服务集团,在2025年遭遇了营收与利润的双重下滑。

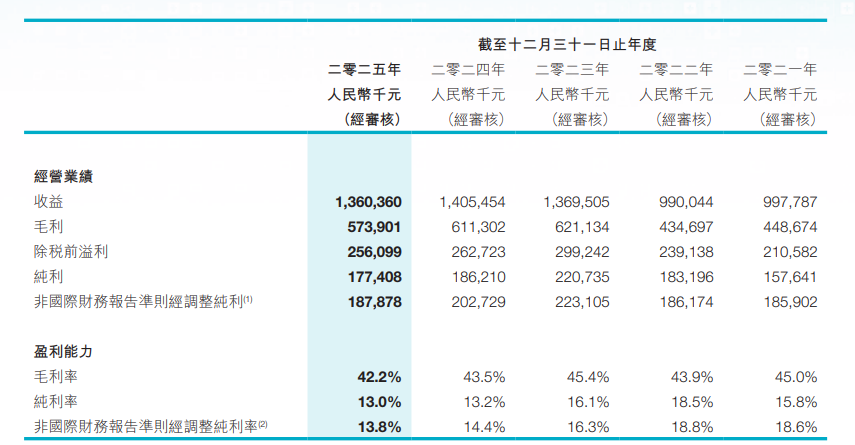

根据年报,朝聚眼科2025年实现总收益约13.60亿元(人民币,下同),较2024年的14.05亿元减少3.2%。年内溢利为1.77亿元,同比下降4.7%;其中,公司拥有人应占溢利为1.83亿元,同比下降约6.0%。

从盈利能力指标看,朝聚眼科纯利率从2024年的13.2%微降至2025年的13.0%,非国际财务报告准则经调整纯利率也从14.4%降至13.8%,反映盈利空间持续受到挤压。

朝聚眼科在年报中指出,收益减少主要受两大因素拖累:一是价格竞争加剧,二是人工晶体的国家医疗保险服务定价改革及集采报量政策影响。

这两大因素精准命中了公司的核心业务。朝聚眼科的收益主要来自消费眼科服务(如屈光矫正、近视防控)和基础眼科服务(如白内障、青光眼治疗)。2025年,两大业务板块收益均出现下滑。

其中,消费眼科服务收益为6.90亿元,同比下降2.4%,占总收益的50.7%。公司解释,下滑主要由于为应对市场竞争加剧进行的定价调整(尤其是屈光手术)所致。基础眼科服务收益为6.68亿元,同比下降4.3%,占总收益的49.1%。收益减少主要由于人工晶状体的国家医疗保险服务定价改革及集采报量的政策影响所致。

此外,年报中披露的运营数据也显示出朝聚眼科业务量的收缩。2025年,医院门诊就诊次数为1,061,851次,较2024年下降约6.7%;住院就诊次数为69,747次,下降约3.3%。视光中心的客户就诊次数也出现下滑。

截至2025年底,集团总资产约为30.19亿元,总权益约为24.07亿元,资产负债结构保持稳健。年内,经营活动产生的现金流量净额约为3.39亿元。然而,由于建筑工程支出及购买金融工具,投资活动所用现金流量净额高达4.61亿元,最终导致年度现金及现金等价物净减少约2.64亿元。

面对挑战,朝聚眼科在年报中阐述了未来的战略焦点,包括推进“大视光”体系建设、深化数字化运营、实行“一院一策”发展策略等。公司表示将坚守医疗本质,秉持创新精神,并对未来充满信心。董事会建议派发2025年末期股息每股0.2423港元,显示其回报股东意愿。