2026年一季度,“顶流”基金经理、易方达基金张坤旗下三只基金前三大重仓股均为高端白酒股。

4月22日,张坤在管的4只基金悉数披露2026年一季报。截至2026年3月末,张坤旗下在管总规模已降至约416.72亿元。

调仓换股方面,易方达蓝筹精选、易方达优质精选、易方达优质企业三年持有的前三大重仓股均为贵州茅台、五粮液、泸州老窖,其中贵州茅台所占基金净值比均超9.90%,属于“顶格配置”;京东健康、分众传媒、富途控股、三星电子则遭张坤明显减仓。

另在地区配置方面,张坤降低了对中国香港的仓位,同时上调了对美国、韩国及中国台湾地区的配置比例。其中,张坤大幅度增持了阿斯麦、SK海力士,增持比例分别为1536.36%、83.33%。

三只基金均增持腾讯

目前,张坤在管4只公募基金,分别是易方达蓝筹精选、易方达优质精选、易方达优质企业三年持有、易方达亚洲精选。其中规模最大的产品是易方达蓝筹精选,截至2025年四季度末,该基金的资产净值为267.93亿元,较2025年末时的310.21亿元缩水约42亿元。

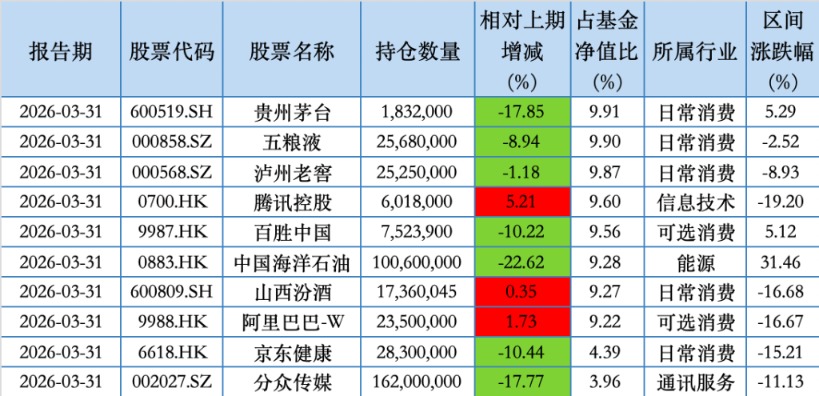

从最新的调仓持股动作来看,易方达蓝筹精选的前十大重仓股并未发生更迭,依次为:贵州茅台(600519.SH)、五粮液(000858.SZ)、泸州老窖(000568.SZ)、腾讯控股(00700.HK)、百胜中国(09987.HK)、中国海洋石油(00883.HK)、山西汾酒(600809.SH)、阿里巴巴(09988.HK)、京东健康(06618.HK)、分众传媒(002027.SZ)。

其中,张坤减持了中国海洋石油、贵州茅台、分众传媒、京东健康,还减配了百胜中国、五粮液、泸州老窖;需要注意的是,贵州茅台所占基金净值比已达9.91%,已接近顶格配置,再叠加一季度区间涨幅来看,或为被动减仓行为。

另一方面,张坤还小幅度增持了腾讯控股、阿里巴巴与山西汾酒。

2026年第一季度,易方达蓝筹精选基金净值增长率为-5.17%,同期业绩比较基准收益率为-3.85%。

易方达蓝筹精选2026年一季度末前十大重仓股

截至2026年一季度末,张坤另一代表作——易方达优质精选基金的规模为95.44亿元,前十大重仓股中则出现了2只个股的更迭。

具体来看,2025年末时位列隐形重仓股(第11名至第20名重仓股)的中国海洋石油、百胜中国(09987.HK)在2026年一季度新进持仓前十;其中,张坤在这只基金中大幅度增持了中国海洋石油,加仓比例高达1250%。

此外,易方达优质精选或同样因顶格配置、一季度区间涨幅的原因减持了贵州茅台,五粮液、阿里巴巴、泸州老窖、分众传媒则遭该基金不同程度减仓;与此同时,携程集团(09961.HK)、京东健康(06618.HK)在一季度期间退出了前十大重仓股行列。

2026年第一季度,该基金份额净值增长率为-7.51%,同期业绩比较基准收益率为-3.96%。

易方达优质精选2026年一季度末前十大重仓股

与上述两只基金操作类似的是,在2026年一季度,由张坤管理的易方达优质企业三年持有同样减持了贵州茅台、五粮液、泸州老窖;还减配了百胜中国、中国海洋石油、京东健康、山西汾酒与阿里巴巴。

与2025年末时相比,易方达优质企业三年持有的前十大重仓股并未发生个股更迭。

2026年第一季度,易方达优质企业三年持有基金净值增长率为-4.37%,同期业绩比较基准收益率为-3.85%。

易方达优质企业三年持有2026年一季度末前十大重仓股

易方达亚洲精选减持富途、三星电子

易方达亚洲精选是张坤在管基金中规模最小的一只基金,同时也是一只QDII基金。截至2026年一季度末,易方达亚洲精选的资产净值为31.69亿元。

从该基金的地区配置情况来看,美国、韩国、中国台湾的持股比例均较此前有所上升,而中国香港持仓比例则由原先的48.54%下降至47.51%。

对应到个股更迭方面,阿斯麦(ASML.O)、SK海力士(000660.KS)的持仓数量较此前大幅度增加,增持比例分别为1536.36%、83.33%;此外,易方达亚洲精选还小幅度增持了台积电(2330.TW)。

与之相对的是,易方达亚洲精选减配了富途控股(FUTU.O)、三星电子(005930.KS)、中国海洋石油、华住集团与谷歌(GOOGL.O)。携程集团、微软(MSFT.O)则退出了持仓前十。

2026年第一季度,易方达亚洲精选基金净值增长率为-2.31%,同期业绩比较基准收益率为-2.99%。

易方达亚洲精选2026年一季度末前十大重仓股

优质股权的安全边际在群体悲观中正被显著放大

“一季度,市场对内需的判断仍然延续了过去的线性外推,总体较为悲观。”但张坤在一季报中认为,下一代中国人在整个生命周期内,会比这一代中国人购买更高品质和更多数量的商品和服务。眼前的困难注定会过去,线性外推是没有理由的。

另一方面,张坤指出,随着购买力的提升,消费者对产品差异性的要求总体会提高,消费者的时间成本和试错成本也会更高。消费者的大脑容量有限,通常在单一品类中很难记得超过3个品牌,在这些消费者心中占有一席之地的价值是巨大的。而能够提供高质量产品的企业获得更多消费者剩余的机会也会更大。

他在季报中举例道,某头部手机生产商以全球20%的手机销量却获得了手机行业85%的利润,某头部白酒厂商以全国2%的白酒销量却获得了白酒行业50%的利润,Claude/GPT/Gemini三家顶级模型的收入占了全球模型收入的90%以上。

“因此,相比量的增加,质的提升对企业利润的影响往往更加显著。”张坤总结道,不只企业需要努力提供高品质的产品,具有相匹配的高购买力的消费者也是必要条件之一,只有两者相辅相成才能形成良性的商业循环,从而也避免了陷入同质化“内卷”的恶性循环。

张坤表示,在经历了几年的困难之后,我们已经看到了国内经济内生企稳的曙光,今年一季度,核心城市的二手房价格逐步企稳,酒店行业的RevPAR(每间可售房收入)开始转正,餐饮行业龙头企业的同店增长开始转正,这说明老百姓的消费信心开始逐步恢复。虽然上升的斜率是较为平缓的,但方向是确定的。在经历了一轮压力测试后,从另一方面也证明了中国经济的鲁棒性。

“我们认为,优质股权的价格与其内在价值出现了显著偏离,‘市场先生’陷入了阶段性的间歇性忧郁,用短视的尺子去衡量常青树的深度。对耐心的投资者来说,优质股权的安全边际在群体悲观中正被显著放大。”张坤称。