图特股份将上会迎考,营收增长但净利下滑,内销大客户索菲亚销售额走低,外销倚重印度Ebco贡献近两成,面临BIS认证缺失与限价令双重夹击。

4月21日,据北交所官网,广东图特精密五金科技股份有限公司(下称“图特股份”)披露上会稿。北京证券交易所上市委员会定于2026年4月28日上午9时召开2026年第43次审议会议,审议的发行人为图特股份。

招股书介绍,图特股份是一家集研发、生产和销售为一体的专业精密五金企业,主要产品包括铰链、滑轨、移门系统、收纳系统、反弹器等各类精密五金产品。公司已成功进入索菲亚、金牌厨柜、欧派家居、好莱客等国内家居头部企业的供应链体系。

2025年净利下滑

对索菲亚销售额减少

2023年至2025年(下称“报告期”),图特股份营业收入分别为8.26亿元、9.09亿元、9.34亿元,增长态势稳定;然而,其归母净利润分别为1.3亿元、1.31亿元、1.24亿元,在2025年出现明显下滑。

公司预计2026年1-3月营业收入为2亿元至2.03亿元,同比增长10.33%至11.98%;归母净利润约为2100万元至2200万元,同比增长11.03%至16.31%。

大客户与股东身份重叠的情况,多年来受到市场和监管层的高度关注。索菲亚投资系客户索菲亚的全资子公司,德韬大家居系客户金牌家居同一控制下的兄弟企业。截至招股书签署日,二者分别持有公司4.365%和3%股份。

记者注意到,公司对索菲亚的销售金额及其占比均呈现逐年递减的趋势。报告期各期,公司向索菲亚、金牌家居的销售收入占主营收入比分别为15.04%、14.51%和11.56%。若未来两大客户需求下滑或降低采购份额,将直接冲击公司业绩增速与利润。

境外收入占比提升

印度业务接连受限

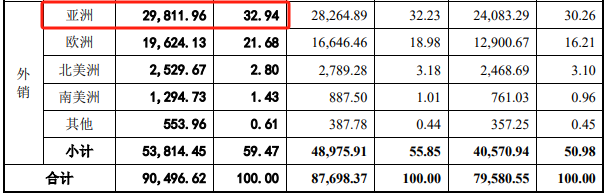

报告期内,公司境外主营业务收入4.06亿元、4.9亿元和5.38亿元,占各期主营业务收入的比例分别为50.98%、55.85%和59.47%,占比持续提升。

图特股份表示,2024年和2025年,外销收入占比有所上升,主要系公司与OOO“T.B.M”合作不断加深,使得欧洲地区收入较去年同期分别增长29.04%和17.89%。

亚洲地区销售收入呈逐年上升趋势,2025年收入占比已达32.94%,主要系随着公司与印度Ebco等亚洲客户合作关系的深入,其加大了对公司产品的采购。

报告期各期,印度Ebco始终为图特股份第一大客户,销售金额从1.28亿元逐年增至1.78亿元,营收占比亦由15.45%提升至19.03%,金额与比重双双走高。然而,这一重要市场正面临印度贸易政策的接连收紧。

然而,印度商工部近期对五金制品等行业实施质量控制,要求相关产品须符合印度标准并加贴BIS认证标志。但由于认证机构尚未在中国开展审厂工作,截至招股书签署日,公司仍未取得该认证。

图特股份坦言,《铰链产品质量控制令》去年7月生效后,公司已停止向印度出口铰链产品。若后续未能及时获证,印度业务恐将遭受不利影响。

早在2025年5月,印度商务部已调整橱柜铰链进口政策:依据《国际贸易标准分类》,CIF价低于280印度卢比/千克的铰链进口将受到限制,高于该价格则可正常通关。按2025年5月30日汇率折算,公司部分低于该价格区间的铰链产品对印出口亦将受到影响。

两名实控人控股81%

对赌协议悬顶

股权方面,截至本招股说明书签署日,公司的控股股东、实际控制人为何骁宇、陈解元,双方签署《一致行动人协议》,并合计持有公司81.2981%股权,为公司的控股股东、实际控制人。

上会稿披露,2026年1月,公司控股股东、实际控制人何骁宇、陈解元与索菲亚投资、曾勇、德韬大家居经友好协商,同意调整各方关于特殊股东权利终止的约定并更新签署《补充协议》。

除股份回购条款在公司发生主动撤回本次上市申请、上市申请被否决、公司发生重大不利事件导致本次上市存在实质障碍情形时自动恢复效力外,其他特殊股东权利条款均已失效,且不存在任何效力恢复条件或安排。

尽管部分特殊条款失效,公司实际控制人仍面临的上市对赌股份回购风险。根据投资协议,若公司主动撤回上市申请、申请被否决,或发生重大不利事件导致发行存在实质障碍,实控人何骁宇、陈解元将承担股份回购义务。

涉及回购的外部投资者包括索菲亚投资、曾勇及德韬大家居,合计持有公司11.2450%股份。一旦触发回购条款,实控人须以增资入股价格加付约定利息进行收购。

更为严峻的是,若不利情形发生且实控人未能依约回购,将直接动摇控制权稳定。11.245%的股份变动或将改变现有股权格局,影响公司治理结构。