上市短短五天,思格新能的股价,犹如坐上了过山车。

4月16日的上市首日,思格新能(06656.HK)盘中一度冲高至669港元,当日收报659港元,涨幅达103%。然而,这样的涨势未能延续,随后四个交易日,该股价掉头向下,4月17日、21日均跌超9%,22日一度下探至514港元,较高点已累计回撤超23%,市值则蒸发了360亿港元以上。

股价承压的直接导火索,指向近期与华为之间的专利纠纷。更深层的压力则来自基本面的结构性风险。招股说明书显示,思格新能单一产品对营收的贡献超过九成,欧洲、澳大利亚两大市场,又基本占据了产品销售的九成份额。轻资产模式下,分销、供应链的风险因素也在累积。一年间,该公司分销返利金额从8310万元猛增至8.71亿元,存货余额由1.9亿元膨胀至21.43亿元。

大涨后急跌

截至发稿,思格新能最新股价为553.5港元。相较于最高点,已经累计下跌115港元,折合市值约超过280亿港元。

思格新能上市高开后又迅速下跌,关键原因究竟是什么?

在IPO阶段,思格新能之所以受到市场热捧,核心在于精准踩中了海外户用储能需求爆发的风口,并叠加了华为背景与AI储能概念的双重加持。

该公司近年的业绩爆发式增长,在招股说明书中得到体现。2023年至2025年,该公司营收分别为0.58亿元、13.3亿元、90亿元。盈利能力同步释放,2024年扭亏为盈,实现净利润0.84亿元,2025年净利润攀升至29.19亿元。

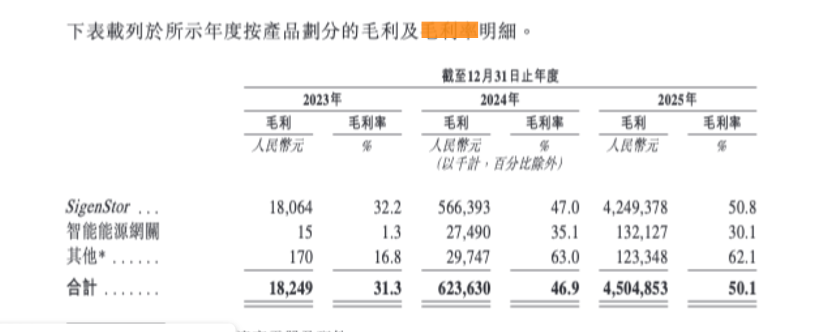

盈利能力同步释放的另一支点,在于毛利率表现。2023年至2025年,该公司毛利率分别为31.3%、46.9%、50.1%,显著高于行业平均水平。

支撑上述业绩高增的直接原因,是海外不同区域市场的接力爆发。华南一家光伏企业高管李城(化名)对第一财经分析称,海外能源危机为户储产品打开了窗口期。

第一财经梳理招股说明书发现,思格新能的区域拓展呈现明显的梯队接力特征。起步阶段,欧洲高电价国家率先放量,德国、爱尔兰、比利时、西班牙等地成为主要买方。2023年及2024年,该公司欧洲市场的营收分别为4231万元和7.98亿元,占比分别为72.6%、60%。进入2025年,增长引擎切换至澳大利亚,受政府补贴及抢装潮双重驱动,该市场销售收入占比由2023年的零一举跃升至2025年的42.6%。

据弗若斯特沙利文报告,按产品出货量计,2024年,思格新能成为全球排名第一的可堆叠分布式光储一体机解决方案提供商,2024年市场份额达28.6%。

既然业绩如此亮眼,为何股价仍遭遇急跌?业内普遍认为,最直接的导火索来自华为提起的专利诉讼。

根据媒体报道,华为已向地方知识产权局递交专利侵权纠纷处理请求并获受理,所涉侵权主张或达10余项。其中关注度较高的为两项,分别为“逆变器母线电压的调整方法及装置”和“全域最大输出功率确定方法与装置”。上述专利被认为与思格新能的核心产品有密切关联。

思格新能的高管多具有华为系背景。创始人许映童曾在华任职20余年,从事过智能光伏、昇腾AI计算等业务。

对此,李城对第一财经分析,这意味着若专利问题坐实,将对思格新能的营收构成重大冲击。不过,目前纠纷尚未进入诉讼程序,双方仍有协商与和解空间。一旦最终被认定构成侵权,思格新能或将面临停售相关产品、支付赔偿或许可费、产品整改、品牌重塑,甚至对客户及合作伙伴承担连带责任等多重压力,因此资本市场上容易出现多空博弈。

单一产品占营收九成

与专利诉讼的直接冲击相比,股价急跌背后更深层的压力或源于思格新能基本面的结构性风险。

一方面,思格新能营收高度集中于单一产品。第一财经注意到,思格新能的核心收入来源长期依赖该公司成立一年后推出的旗舰产品SigenStor,该产品定位为“五合一光储充一体机”,即采用模块化、可堆叠产品设计,将光伏逆变器、直流充电模块、储能变流器(PCS)、储能电池和能源管理系统(EMS)无缝融合一体。

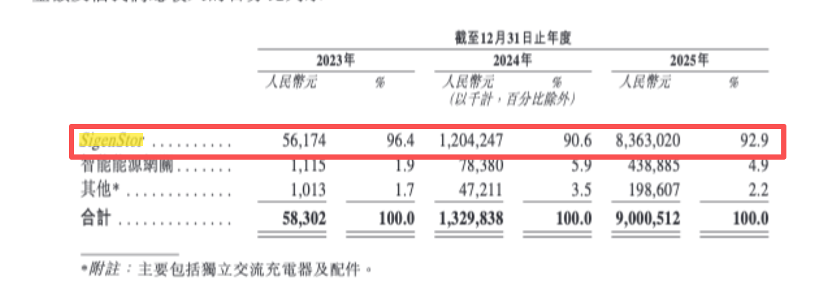

招股书数据显示,2023年至2025年,SigenStor分别实现营业收入5617万元、12.04亿元、83.63亿元,占各期总营收比例依次为96.4%、90.6%、92.9%。

与大单品策略同步,是市场分布的高度集中。截至2025年末,欧洲市场与亚太地区(主要为澳大利亚)分别贡献营收40.1亿元和41.29亿元,合计占比达90.5%。换言之,该公司九成收入来自一款产品,这一产品又几乎全部押注在两个区域。

对此,李城分析称,这种模式在行业上行期表现为“聚焦”,但一旦遭遇市场竞争、技术迭代或专利纠纷,缓冲空间极为有限。这也导致其在资本市场上的高估值,可能存在一定脆弱性。

问题在于,两大主力市场的增长势头未必能持续。以澳大利亚为例,当地户储补贴规则将于2026年5月1日起调整。按现行标准,安装50kWh户储系统可获补贴约15840澳元;新规落地后,同等容量补贴将降至约8382澳元,缩水近半。欧洲方面,户储需求经历前期爆发后,高增速同样面临考验。

分销与供应两端承压

根据公开资料,在供应端,思格新能自身聚焦于研发设计与系统集成,并不直接生产电芯、逆变器等核心部件。在销售端,公司收入高度依赖其全球分销商网络。招股说明书显示,分销商从该采购产品后,转售给安装商或终端用户,并可发展二级分销商(主要为安装商),从而形成多层分销体系。

这一体系下,思格新能的分销商集中度较高。招股说明书显示,2023年至2025年,来自前五大客户(均为分销商)的收入,占总营收的比例分别为72.5%、37.1%及45.0%;其中最大客户占比依次为22.9%、8.9%及13.4%。

有业内人士分析,分销模式意味着渠道表现存在不可控因素。分销商的销售能力、财务状况、市场策略乃至价格执行均受外部环境影响。在部分情形下,如分销商要求延长账期,也可能加大坏账风险与营运资金压力。

为维系渠道推力,思格新能向分销商支付的销售返利逐年攀升。招股书显示,该公司授予分销商的整体销售返利从2024年的8310万元攀升至2025年的8.71亿元,占收入比重由6.3%升至9.7%,短短一年就攀升了10多倍。

思格新能在招股书中承认,SigenStor于2023年至2024年间平均售价有所下行,部分原因在于分销商销量提升后触发了更高级别的分级返利政策。

轻资产模式下,供应链依赖的压力陡增。生产端方面,思格新能的电池、半导体及其他核心组件供应商主要来自中国内地。2023年至2025年,该公司向前五大供应商的采购额占年度采购总额比例分别为41.1%、43.8%及37.0%,从最大供应商的采购金额占比长期在10%以上,2023年至2025年采购额占年度采购总额依次为14.3%、17.9%及12.2%。

上述储能领域研究人士对第一财经分析称,这意味着该公司对上游供应链依赖较深。当核心部件价格波动或供给趋紧时,议价空间相对有限。为锁定价格、保障供应,企业往往需要提前备货,但一旦终端销售放缓,便容易陷入"为降本而囤货、囤了货却卖得慢"的被动局面。

数据印证了这一隐忧。招股书显示,思格新能的存货规模“狂飙”式增长。存货主要包括原材料、在制品及制成品。招股说明书显示,截至2023年、2024年及2025年末,存货余额分别为1.9亿元、4.8亿元及21.43亿元,两年也增长了11倍以上。