4月21日,据港交所官网,A股上市公司佳都科技集团股份有限公司(下称“佳都科技”)再次递交上市申请书,广发证券和农银国际为联席保荐人。这是继去年9月递交的招股书失效后,该公司第二次冲刺港股市场。

招股书介绍,佳都科技专注于智慧轨道交通与智慧城市交通两大业务体系,于1996年7月16日在上交所上市。根据弗若斯特沙利文,按2024年收入计,佳都科技在中国城市车站运营管理系统中排名第一,市占率为15.5%。

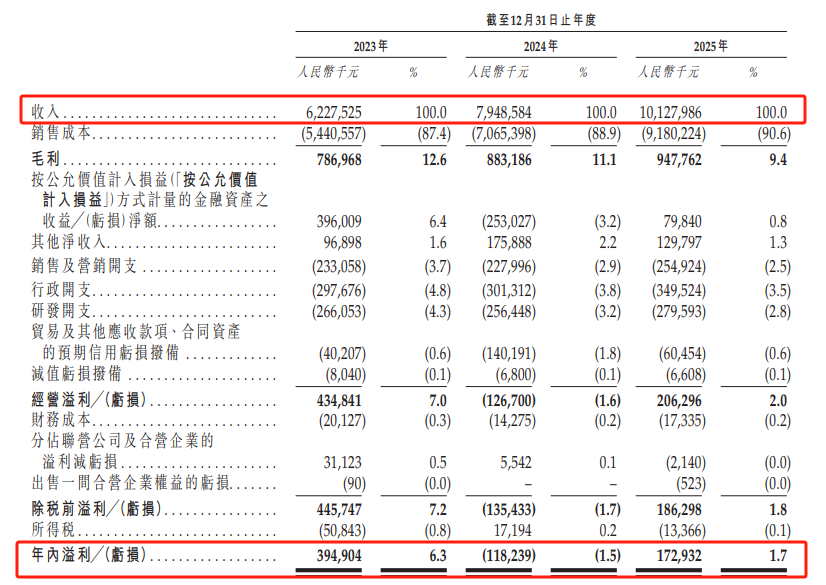

2023年至2025年(下称“报告期”),佳都科技的营业收入分别为62.28亿元、79.49亿元和101.28亿元;年内溢利分别为3.95亿元、-1.18亿元和1.73亿元,呈显著波动态势。

佳都科技解释称,尽管公司的收入持续增长,但纯利大幅波动,主要由于公司的纯利主要受按公允价值计入损益方式计量的金融资产的收益或亏损净额的影响,尤其是公司投资A股上市公司的收益或亏损。

2024年,公司按公允价值计入损益方式计量的金融资产的亏损净额为2.53亿元,部分导致公司录得亏损净额。

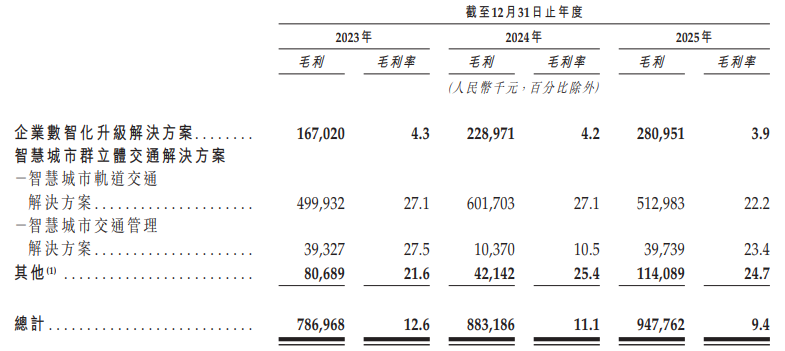

从收入结构来看,企业数智化升级解决方案是绝对主力,营收占比从62.1%攀升至70.9%,2025年收入71.85亿元,同比增长超三成,贡献主要增量;2025年,智慧城市轨道交通占比减少至22.8%,智慧城市交通管理占比仅1.7%但增速超70%。

毛利率方面,公司核心业务企业数智化升级解决方案逐年下滑至3.9%,盈利空间极度微薄;轨道交通毛利率大降4.9个百分点至22.2%,交通管理回升至23.4%;整体毛利率从12.6%持续下滑至9.4%。公司整体毛利率在2025年仅剩9.4%,报告期下滑了3.2个百分点。

记者注意到,佳都科技的供应商高度集中。报告期各期,公司从前五大供应商采购的金额分别占采购总额的67.3%、65.6%及75.9%;公司从最大供应商(即供应商A)采购的金额分别占采购总额的54.8%、48.7%及65.2%。

佳都科技表示,公司的供应商主要包括知名的ICT产品和解决方案提供商、项目实施服务供应商以及提供解决方案所需的其他原材料、组件和加工产品的其他供应商。

供应商A为一家由母公司及其附属公司组成的持股集团,为全球领先的ICT基础设施产品及数字和人工智能解决方案提供商。于往绩记录期间,公司向供应商A的采购均于日常业务过程中按正常商业条款经公平磋商后进行。

对此,佳都科技坦言,公司在运营中依赖第三方提供向客户交付产品所需的某些供应品及服务。该等安排可能削弱公司对供应充足性、质量及及时性的控制,并损害公司的业务。

应收账款方面,公司面临与客户付款延迟及违约相关的信用风险。报告期各期,公司的贸易应收款项及应收票据分别为37.73亿元、54.69亿元及59.71亿元,且相应的亏损拨备分别为4.04亿元、4.78亿元及5.3亿元。

佳都科技提示,公司的轨道和城市交通解决方案的大部分客户,包括交通基础设施运营商、城市轨道交通运营商及当地交通部门,均为公共事业单位,付款周期长,有着自身的财务管理及付款审批流程。

由于多种超出公司控制范围的因素,公司可能无法收回所有该等贸易应收款项。特别是,客户或最终用户遭遇的任何财务困难可能导致其减少对公司产品及解决方案的使用,并使公司面临更高的信用风险,进而可能对财务状况及经营业绩造成重大不利影响。

招股书披露,公司本次港股IPO募资拟主要用于:推进研发工作、提升技术实力,并丰富产品及解决方案组合;提升其的客户服务和支持能力;选择性地寻求智慧城市轨道交通和城市智慧交通领域以及先进人工智能技术的战略投资和收购机会。

来源:读创财经