顺周期之下,紫金矿业不断刷新其盈利纪录。

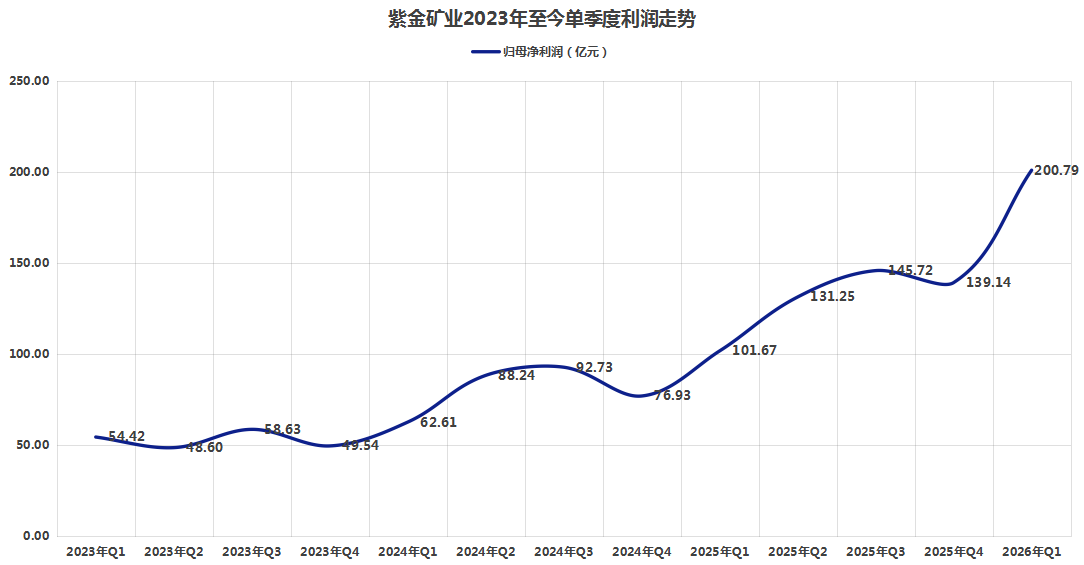

4月21日晚间,该公司发布一季报,当期营收规模小幅增长24.8%,归母净利润则达到201亿元,较上年一季度增长97.5%。

进一步比较主营产品量、价关系,可以看出公司这份一季报“含金量”十足。

一方面,公司上年同期净利润已经超过100亿元,利润基数处于历史高位,今年还能实现接近一倍的增长,并且利润增速创下近4年新高。

另一方面,黄金产品在2025年成为公司第一大利润来源后,今年公司矿产金继续保持量、价齐升,成为公司盈利增长的核心驱动力。

接下来,在保证金、铜两大业务稳定的同时,随着公司锂盐项目的产能释放,该业务板块在公司内部的战略地位将明显提升,对此紫金矿业更是将其称为“第三增长极”。

“依托能源转型浪潮和锂价上行态势,锂板块将成为公司利润新的核心增长引擎。”紫金矿业一季报指出。

公司预计,2026年锂产品产量将达到12万吨碳酸锂当量,并规划至2028年提升至27万—32万吨,届时将成为全球最大的锂矿生产商之一。

如若2026年的12万吨产量目标顺利达成,今年公司锂盐产量有望跻身国内第一梯队。

黄金产品量、价齐升

作为比肩必和必拓、力拓的全球矿业巨头,紫金矿业布局的有色金属品类众多,但最核心的当属铜、金,这也是公司盈利的最主要来源。

近几年,受紫金矿业外部并购、黄金与铜产品价格走势差异等因素影响,公司黄金板块的利润贡献度开始反超铜板块。

今年一季度,公司创始人陈景河退休后,紫金矿业管理团队顺利完成了新老交替,并由邹来昌接任紫金矿业董事长。

“紫金矿业新班子上任后迅速将‘上产’作为核心任务,以此推动新一轮跨越增长。”紫金矿业指出。

上述背景下,一季度公司黄金产品继续保持量、价齐升。

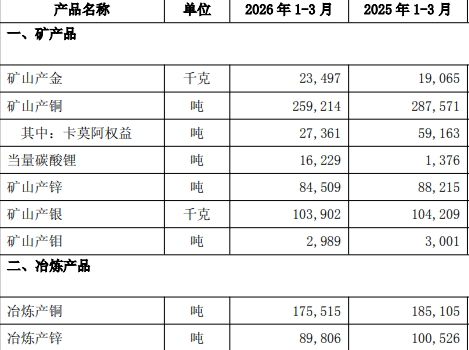

一季报数据显示,受新并购的加纳阿基姆金矿、哈萨克斯坦瑞果多金矿的增量带动,当期紫金矿业矿产金产量达23.5吨,同比增加23%。

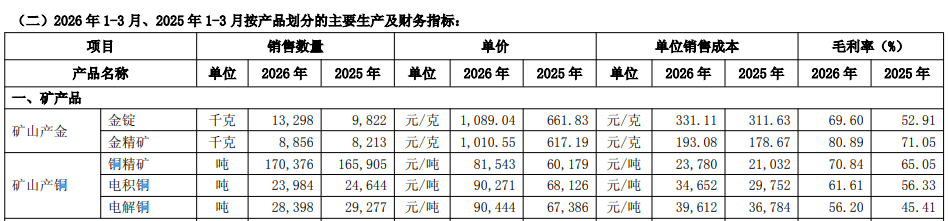

同时,在国际金价上涨的驱动下,紫金矿业的金锭、金精矿产品的平均销售价格和毛利率也有大幅增长。

仅以金锭产品为例,销售单价便由2025年一季度的661.83元/克,升至今年一季度的1089.04元/克,涨幅达到64.5%。

同期,公司金锭产品的营业成本则基本保持稳定,仅小幅提升19.5元至331.11元/克,增幅不过6.3%。

营收、成本增幅的差额部分,便转化成了公司黄金产品的利润增量,同期公司金锭产品毛利率亦由53%提升至69%以上。

公司金精矿的盈利能力更强,一季度毛利率已经达到80.9%。

相比之下,紫金矿业铜板块受卡莫阿铜矿的影响,产量较上年同期出现小幅下滑。

相关数据显示,2025年一季度,公司矿产铜为28.8万吨,今年一季度则降至25.9万吨。对此紫金矿业指出,“扣除卡莫阿-卡库拉铜矿减产影响,其余矿山均按照全年计划产量有序推进。”

比如今年1月下旬投产的巨龙铜矿二期,一季度矿产铜达到6万吨,达产后年产铜预计可达30万—35万吨。

加之公司铜精矿、电解铜等产品整体价格的上涨与利润率的提升,有效对冲了上述卡莫阿铜矿减产的影响。

主营业务全面向好的同时,一季度公司公允价值变动净收益也由2025年同期的4.78亿元增加至28.2亿元,进一步增厚紫金矿业当期利润规模。

多方面因素带动下,紫金矿业面对2025年一季度过百亿的利润基数,一季度归母利润再次实现翻倍增长,当期97.5%的利润增速也创下了2022年一季度以来的新高。

单季度201亿元的归母净利润,也基本达到了此前卖方机构对2026年一季度的盈利预期。

截至4月22日,Wind卖方机构(一致预测)所给出的紫金矿业2026年盈利预期值为794亿元,一季报披露后,已经有少数机构将其全年盈利预期上调至898亿元。

“第三增长极”放量在即

继矿产铜、矿产金产量杀入世界前五后,碳酸锂等锂盐未来也有望成为紫金矿业的优势品种。

紫金矿业于2021年下半年首次进入锂行业,但是随后受2023年至2025年的锂价低迷影响,公司盐湖、锂矿山的产能释放速度较慢。

根据2025年年报,2025年全年,紫金矿业锂盐产量亦不过2.55万吨碳酸锂当量,仅相当于一家小型锂盐厂的体量。

今年则明显不同。国内碳酸锂价格自2025年6月末触底后持续反弹,如今已经从最低点的6万元/吨以下升至17万元/吨左右。

锂价反弹带动企业利润空间扩大的同时,紫金矿业今年锂盐产品的产量指引大幅上调。

一季报显示,公司锂产品产量达到1.6万吨碳酸锂当量,3Q盐湖锂矿、拉果措盐湖锂矿及湘源硬岩锂矿项目投产后产能稳步爬坡。

同时,马诺诺锂矿东北部项目建设稳步推进,目前采、选(重介)主流程已全面贯通,预计 2026年6月建成投产。

“公司预计2026年碳酸锂当量产量12万吨,并规划至2028年提升至27万—32万吨,届时将成为全球最大的锂矿生产商之一。”紫金矿业指出,依托能源转型浪潮和锂价上行态势,锂板块将成为公司利润新的核心增长引擎。

值得注意的是,与国内头部锂盐企业相比,上述产量指引的规模极为可观。

以2025年为例,赣锋锂业的锂盐产量为18.24万吨,同期天齐锂业为8.8万吨,而新增产能未完全释放的盐湖股份仅4.6万吨。

即便考虑到其他公司的新增产能投放,紫金矿业上述12万吨的产量也至少可以达到盐湖股份的级别。

2028年至少27万吨的计划产量,则可以与智利SQM、美国雅保等超一线锂业公司相媲美。

还需要指出的是,锂盐行业的内部成本差距极为明显,只有规模还远远不够。

前几年,锂精矿价格处于高位时,外购原料的矿石提锂企业成本超过10万元/吨,而“一体化”盐湖提锂企业的成本则只有3万元/吨,二者的盈利能力与抵御锂价波动的能力天壤之别。

而从这一成本维度来看,紫金矿业因为主要布局最上游的矿端资源,整体也具备一定的比较优势。

以今年一季度为例,该公司对外销售的1.33万吨锂产品,单位销售成本为3.9万元/吨,较2025年四季度环比下降,当期锂产品61.4%的毛利率在A股同业公司中也属于较好水平。

不确定的因素是,紫金矿业当前锂产品产量规模尚小,成本端表现还不够稳定。

加之公司锂资源布局兼具盐湖、锂矿两类,后续随着更多新增产能的释放,还能否继续保持上述较低的成本水平也有待进一步观察。