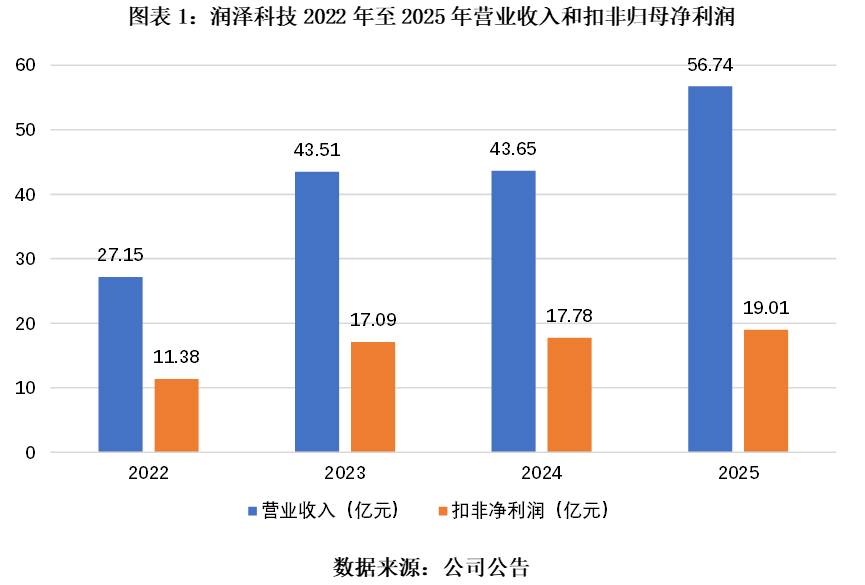

AIDC的快速扩张正给IDC企业带来崭新机遇,润泽科技(300442.SZ)交出了一份颇具张力的2025年年报:全年营收56.74亿元,同比增长29.99%;其中AIDC业务收入25.10亿元,同比大增72.97%,毛利率达48.50%,已成为无可争议的核心引擎。2026年一季报延续了这一势头,营收同比再增53.55%至18.40亿元,扣非归母净利润同比增长35.92%至5.82亿元,利润质量显著改善。

与收入高增形成鲜明反差的是,润泽科技2025年全年扣非归母净利润19.01亿元,同比增速仅6.87%,与收入增速相去甚远。与此同时,公司正式启动全球化布局,落子香港沙岭与印尼巴淡岛,合计规划境外算力约600MW,全球九大集群总规划达6GW。

在重资产高速扩张的轨道上,利润释放能否跟上收入步伐、海外落子的风险收益是否对等——这两个节奏问题,构成了润泽科技当下最值得关注的两个核心命题。

“剪刀差”待收窄,上架爬坡决定修复节奏

润泽科技主营业务涵盖IDC(互联网数据中心)与AIDC(人工智能数据中心)两大板块。近年来,公司加速从传统IDC向“AIDC+IDC”双轮驱动模式转型,AIDC收入占比从2023年的11.99亿元(占比28%)提升至2025年的25.10亿元(占比44%),已成为公司核心增长引擎。

2025年,润泽科技归母净利润大增182.07%至50.50亿元,主因是将全资孙公司转让至南方润泽REIT产生的37.51亿元股权处置收益。剥离这笔一次性非经常性损益后,扣非归母净利润19.01亿元,同比增速仅6.87%,显著落后于营收增速。

二者之间的落差,是IDC重资产企业扩张期典型的“剪刀差”——折旧确认在前、收入爬坡在后。

2025年下半年,在公司AIDC业务成本构成中,折旧摊销占比从上半年的51%攀升至74%,金额约为上半年的3倍。新算力中心集中转固带来的折旧前置压力,叠加股权激励费用及管理费用同比增长69.27%,使AIDC毛利率从上半年的54%下滑至下半年的46%。

这是重资产扩张的典型特征:收入弹性的释放往往领先于利润弹性的释放一到两个季度。

2026年一季报出现边际改善:营收18.40亿元,同比增长53.55%;扣非归母净利润5.82亿元,同比增长35.92%。但利润增速与营收增速之间仍有约18个百分点的差距,“剪刀差”尚未扭转。

从资产负债表看,润泽科技仍在资产爬坡期——2025年末固定资产246.47亿元,同比大增88.89%;2026年一季度末在建工程约83.27亿元,环比增长18.05%,已连续三个季度环比增长。随着廊坊B区200MW智算中心、平湖D区等重点项目2026年陆续转固,折旧摊销绝对值将只增不减。

因此,真正决定利润修复斜率的变量,是新增产能的上架爬坡速度。

从行业供需看,上架率改善具备宏观基础。需求端,中商产业研究院预测2026年中国智能算力规模将达1180EFLOPS,AIDC市场规模达1778亿元,2030年有望接近4000亿元。

供给端,国家对智算中心的政策重心已从广泛建设转向有序引导和集约高效,明确要求优化智算资源布局、充分发挥“东数西算”枢纽作用。有效供给将持续受能耗指标与土地资源双重约束,供需紧平衡格局短期内难以打破。

国联民生证券综合认为,2026年国内大厂数据中心单体需求有望达GW级别,超大规模数据中心对资金实力、交付速度、运维能力提出更高要求,龙头厂商有望获更高份额。

从交付周期看,AIDC爬坡速度远快于传统IDC——传统IDC逐机柜上架,达90%上架率通常需12至18个月,而智算中心采用电气、温控等预制模块,以集群为单位交付,上架爬坡周期通常仅需3至9个月,未来甚至更短。这一特性使产能释放与收入确认之间的时滞显著缩短,上架率提升的幅度与速度将更直接地反映到季度利润表上。

润泽科技管理层在近期业绩会上表示,智算服务的价格主要由市场供需决定,过去三年需求非常旺盛,但供给存在一定波动性,造成价格波动——2025年上半年价格高于下半年,而2026年以来价格已回升并超过2025年上半年水平,公司对未来的市场价格比较乐观。

价格回升信号叠加需求端确定性,为新增产能的上架爬坡提供了相对有利的环境。

润泽科技的成熟算力中心上架率稳定在90%以上,2025年新增交付算力中心已基本成熟,平湖园区单体100MW智算中心上架速度创历史新高。2026年,公司廊坊B区、平湖D区、佛山一期、惠州一期等项目将陆续交付上架。其中,廊坊B区建设周期较原计划有所延后,公司现阶段策略为“待液冷需求大规模释放时,以现货快速响应”,收入与利润的兑现节奏仍存不确定性。

因此,2026年下半年能否在交付与上架两端如期推进,是扣非利润增速向营收增速收敛的核心变量。

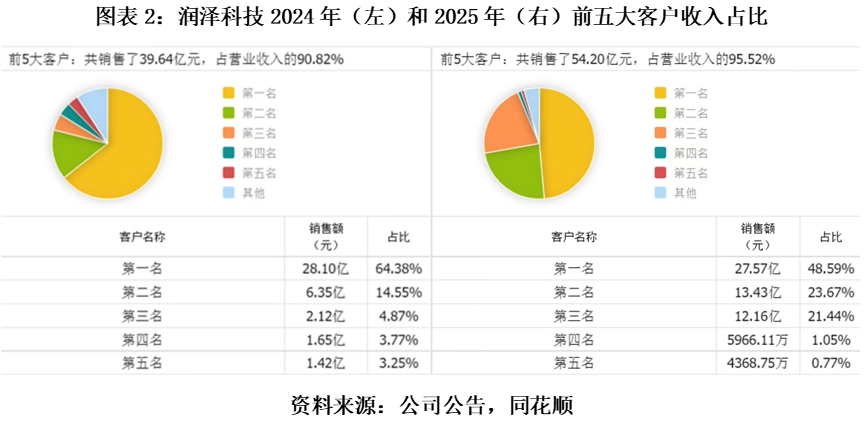

另一个值得关注的信号是客户结构变化。润泽科技的客户结构从2024年前三大客户收入占比64%、15%、5%,优化为2025年的49%、24%、21%,已深度覆盖国内头部互联网企业、头部云厂商及核心AI企业。

客户结构分散化有助于降低单一大客户依赖,但中腰部AI客户的信用风险敞口可能上升。2025年和2026年第一季度,公司信用减值损失分别同比增长1223.57%和963.47%。虽然绝对值较小,但在AIDC业务高速扩张阶段,信用减值能否随客户结构稳定而得到有效控制,将影响到高增长模式下的回款质量。

600MW出海与新竞争格局:谁能切分AIDC的万亿蛋糕?

2026年是润泽科技全球化战略的启幕之年。公司通过“人力服务出海+资产投资出海”双轮驱动模式,迅速完成了香港沙岭(240MW)和印尼巴淡岛(360MW)两大境外核心节点布局,合计规划算力约600MW。

香港沙岭项目于2026年3月28日正式动工,以5.81亿港元中标11万平方米工业用地,批租期50年,首三年投资达238亿港元,总楼面面积25万平方米。其中近九成用于高端数据中心,预计42个月内投入运营,至2032年算力规模可达每秒浮点运算18万兆次,相当于香港现时算力的36倍。该项目主要服务海外互联网企业、香港本地数字金融及内地出海企业。

印尼巴淡岛项目通过收购切入东南亚市场,一期约160MW预计2026年底实现交付,远期规划打造GW级园区。

AIDC出海已成行业趋势,秦淮数据、万国数据等同行已先行布局。润泽科技出海时机恰当,有望将国内高等级园区级智算集群的建设经验复制到东南亚市场。

但境外棋局的实际回报仍面临多重不确定性。

其一,印尼巴淡岛当地电价水平、电网供电稳定性能否支撑与国内相近的48%毛利率水平,是境外项目能否复制国内盈利能力的关键变量。其二,香港数据中心的运营涉及跨境数据流动规则、本地人才招聘等挑战,首三年238亿港元投资能否在42个月内转化为有效产能并实现预期回报,需要项目推进中的执行力来验证。

与出海并行的另一场深远变革,则是国内AIDC竞争格局的全面重塑。AIDC赛道已不再是第三方IDC服务商的专属领地,竞争已演变为多重力量的混战。

第一重力量来自同行IDC企业的加速转型。光环新网在全国范围内规划机柜规模已超过23万个,2025年新投放机柜2.6万台,2026年继续推进在建数据中心建设,同时在马来西亚地区有智算中心项目拓展计划。万国数据2026年目标实现超500MW总新签预订量,其中60%~70%的新业务来自AI领域,2025年前三季度数据中心新增签约量达240MW,全年预计为300MW,大部分与AI相关。

第二重力量来自跨界资本的强势入局。字节跳动旗下火山云太行算力中心二期项目总投资45亿元,规划12kW服务器机柜15604台,预计2026年5月结束。阿里云、腾讯云等头部云厂商均发布了自身的超节点解决方案,深度参与算力底座的技术竞争。

第三重力量来自运营商体系的大规模集采扩张。中国移动等运营商的巨额集采已落地,AIDC赛道已从“风口”化作“飓风”。

资金储备已成为决定胜负的“第二战场”。为支撑 6GW 算力规划的落地及全球化版图的扩张,润泽科技已构建起涵盖股权融资、公募 REITs、银行间市场及金融机构授信在内的多元融资矩阵。目前,公司累计获得超 600 亿元的综合授信,这种多维度的融资能力在重资产博弈中形成了一道稳固的“资金护城河”,为其在境外大规模资本开支和高强度竞争中保持战略定力提供了核心保障。

核心观点:AIDC景气方向明确,上架率与海外回报兑现成关键胜负手

润泽科技2025年报与2026一季报逻辑一致:AIDC转型的收入端验证已经完成,但利润端的验证才刚刚开始。重资产扩张的“剪刀差”本质是时间错配——折旧摊销在2026年仍将持续增长,而利润斜率的修复取决于新机柜上架率的爬坡速度。AIDC价格回升与需求景气为这一过程提供了相对有利的外部环境,核心逻辑并未动摇。

境外600MW棋局是公司从区域龙头迈向全球服务商的关键一跃,但印尼的电价稳定性、香港的合规成本以及内地三重竞争力量的挤压,意味着这一跃迁的风险收益尚未完成定价。润泽科技方向正确、弹药充足,2026年下半年从项目交付到上架爬坡再到利润释放的每一个节点,将是验证其“全球智算服务商”故事的试金石。