4月16日,北交所官网显示,临海市新睿电子科技股份有限公司(以下简称“新睿电子”)的IPO审核进程已进入提交注册阶段,在市场上引起了不少讨论。

新睿电子的IPO过会让市场看到了工业机器人控制赛道的一匹黑马,但翻开两轮问询函,监管的追问却如同一面镜子,照出了财务数据背后的几道痕迹。透过IPO上会和问询,有三个方面的问题仍值得关注:新睿电子的毛利率凭什么逆同行而行?采购价格究竟是不是真的公允?以及那桩在上市关口突然砸下来的涉案金额为三千万元的诉讼,到底意味着什么?

4月20日、22日,就毛利率增长与采购价格、研发投入、诉讼风险等问题,时代商业研究院向新睿电子发送邮件并致电询问,但截至发稿未获对方回复。

毛利率逆势走高,根源是技术溢价还是采购端?

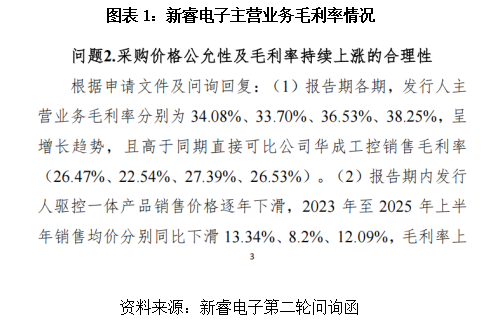

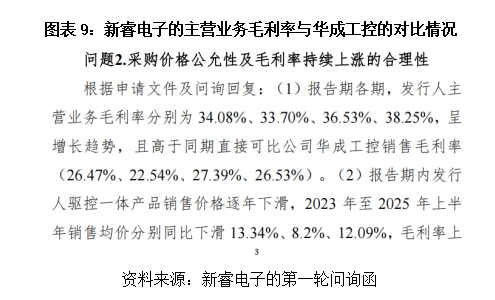

新睿电子的盈利能力,单看数字确实引人注目。如图表1所示,2022—2025年,该公司的主营业务毛利率分别为34.08%、33.70%、36.53%、38.25%,整体呈增长态势。

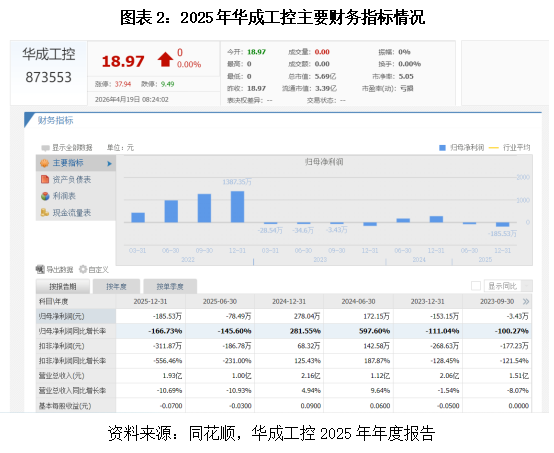

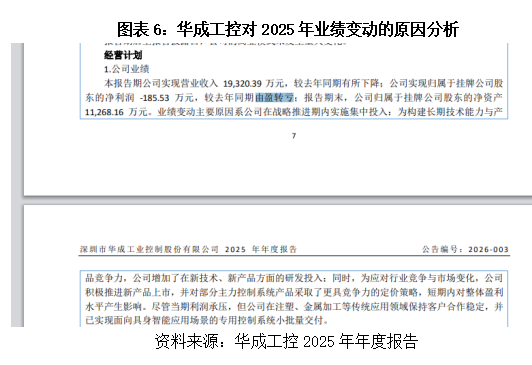

可行业的“温度计”却指向另一个方向——如图表2所示,同行业直接可比公司华成工控(873553.NQ)2025年全年营业收入为1.93亿元,同比下降10.69%,归母净利润由盈转亏至-185.53万元。一边是行业龙头亏损,一边是自身毛利率节节攀升,这种反差,很难只用“经营有方”来解释。

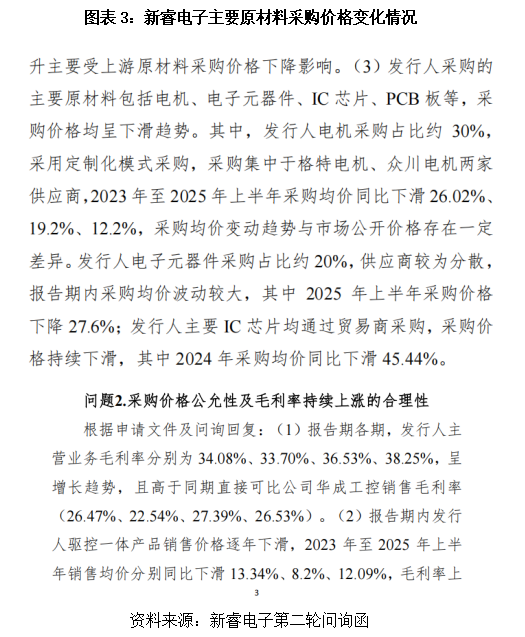

答案或许藏在成本端。据第二轮问询函披露,如图表3所示,新睿电子的电机采购集中于台州市格特电机有限公司(以下简称“格特电机”)、杭州众川电机有限公司(以下简称“众川电机”)两家供应商,2023年至2025年上半年采购均价分别同比下滑26.02%、19.20%、12.20%;IC芯片2024年采购均价同比降幅更是达到45.44%。虽然该公司驱控一体控制系统产品的销售价格持续走低——2023年至2025年上半年销售均价同比分别下滑13.34%、8.20%、12.09%,售价降,但成本降得更多,毛利率自然就上去了。

真正的问题在于,采购价格为什么能降得这么猛?新睿电子的电机采购高度集中于以上两家供应商,电子元器件供应商则极为分散,IC芯片则全部通过贸易商采购。这种结构本身不违规,但当它与大幅降价叠加在一起,监管的追问就显得顺理成章:新睿电子及其关联主体是否与格特电机、众川电机存在关联关系或其他利益往来?采购均价变动趋势与市场公开价格存在差异的原因究竟是什么?是否存在利益输送?

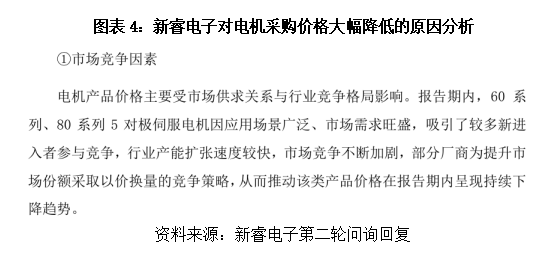

如图表4所示,新睿电子虽然回复说供应商采取了以价换量的竞争策略,但是这种降价策略能否持续,仍然需要时间的检验,毛利率的数字固然好看,但支撑它的底座如果不够坚实,那这份“好看”就需要打上一个问号。

研发投入与毛利率错位,技术护城河深浅存疑

如果把毛利率的优势归结为成本控制,那么新睿电子的技术实力底色如何?

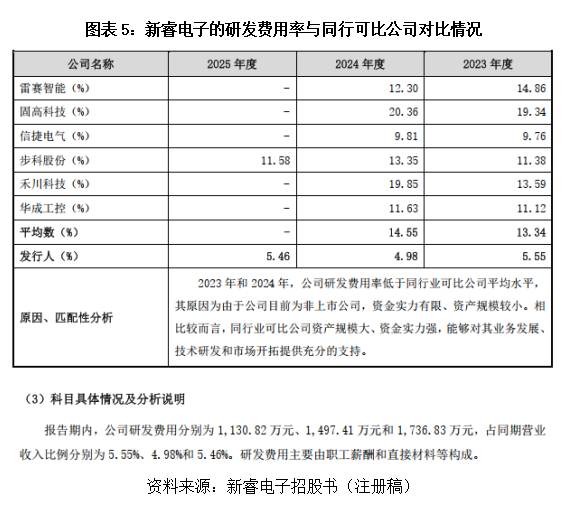

招股书(注册稿)显示,报告期各期(指2023—2025年,下同),新睿电子的研发费用分别为1130.82万元、1497.41万元、1736.83万元,研发费用率维持在4.98%—5.55%,远低于同行可比公司研发费用率的平均数。

而华成工控在2025年年度报告中明确表示,为应对行业竞争并构建长期技术能力,公司增加了在新技术、新产品方面的研发投入,这恰恰是其2025年由盈转亏的重要原因之一。

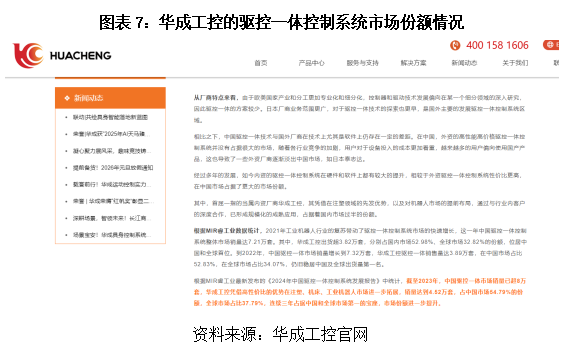

更值得注意的是市场格局。如图表7所示,根据华成工控官网援引MIR睿工业发布的《2024年中国驱控一体控制系统发展报告》的数据,华成工控是驱控一体领域最早一批探索者,截至2023年已占据中国54.79%的市场份额。

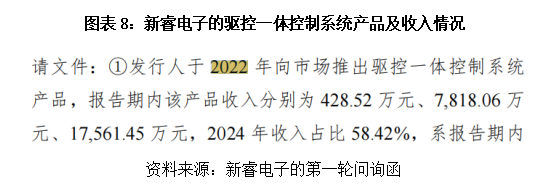

而据第一轮问询函,如图表8所示,新睿电子的驱控一体产品于2022年才推向市场,比对手更晚。行业龙头仍在高投入研发以坚守市场份额,新睿电子研发投入的体量不及对手,毛利率却能反超,如图表9所示——这一“剪刀差”的形成机制,恐怕还得回到采购端去寻找答案。

当然,研发费用绝对值不等于技术实力,但在一条技术迭代频繁、价格战愈演愈烈的赛道里,持续的低研发投入能否守住护城河,是投资者不得不权衡的风险。驱控一体控制系统产品的价格已经连续三年下滑,这本身就说明市场竞争的激烈程度。没有足够的技术附加值支撑,一旦原材料价格止跌回升,毛利率的脆弱性就会立刻暴露出来。

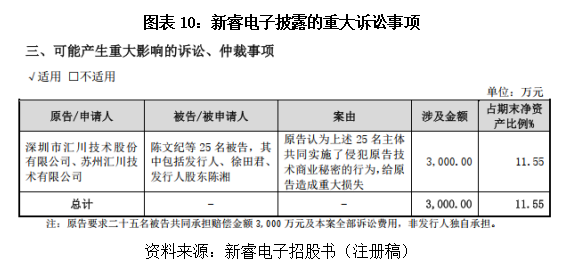

卷入三千万元不正当竞争诉讼,经营合规性面临考验

如果说毛利率和研发投入还属于财务分析的范畴,那么下面这件事就可能触及到了经营合规性的红线。

招股书(注册稿)显示,2025年11月,新睿电子收到江苏省苏州市中级人民法院传票,被汇川技术(300124.SZ)等原告提起民事诉讼,案由为侵犯技术秘密、经营秘密等不正当竞争行为。

汇川技术在工业自动化领域的地位无需赘言,其选择在新睿电子IPO冲刺阶段提起诉讼,无论最终判决结果如何,都可能对新睿电子构成一记合规重击。

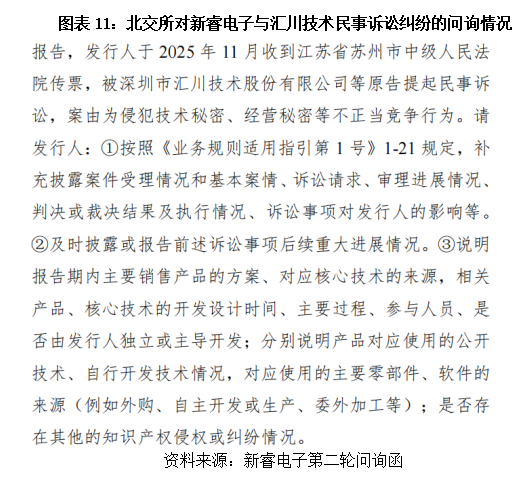

根据第二轮问询函披露,如图表11所示,北交所已要求新睿电子按照《业务规则适用指引第1号》的规定,补充披露案件受理情况和基本案情、诉讼请求、审理进展,并说明是否存在其他知识产权侵权或纠纷情况。

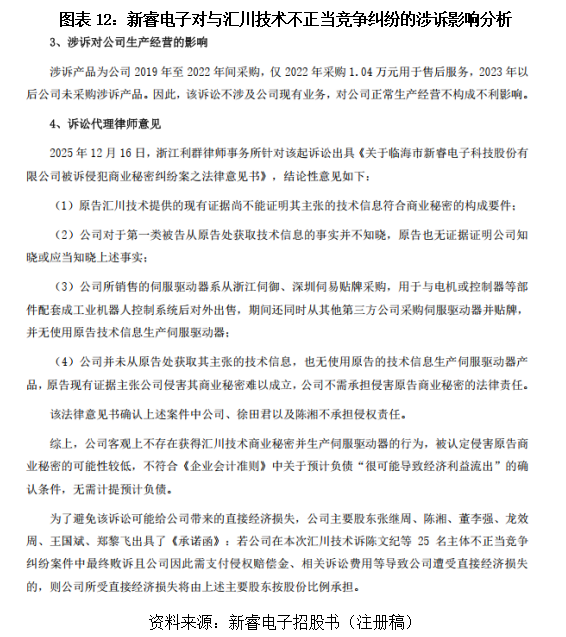

如图表12所示,新睿电子在招股书(注册稿)中表明,涉诉事项不会对公司业务发展和持续经营能力构成重大不利影响,不会构成本次发行上市的障碍。同时强调,该诉讼不涉及公司现有业务,已聘请律师积极应诉,认为原告诉求缺乏事实与法律依据。为进一步消除投资者顾虑,公司主要股东张继周、陈湘、董李强、龙效周、王国斌、郑黎飞已出具兜底承诺:如公司最终败诉并产生直接经济损失(包括侵权赔偿金、诉讼费用等),将由上述股东按持股比例全额承担。

客观而言,知识产权诉讼在拟上市企业中并非罕见,最终结果有待法院审理,新睿电子及股东也已主动设置风险隔离措施,给予了市场明确的安全垫。

但知识产权纠纷对于拟上市企业而言,也从来不是小事。它的影响不仅是潜在的经济赔偿,更在于核心技术来源的合法性、供应链的稳定性以及品牌声誉的潜在损伤。一家冲刺北交所的企业,在临门一脚时卷入此类诉讼,或表明其在知识产权管理和合规体系建设上存在不容忽视的短板。

新程万里控机枢,睿算千钧驭电驱。电掣风驰谁执耳,子规啼处问机遇。

总的来看,新睿电子的财报数字确实亮眼,营收增长、毛利率提升、净利润扩大,这些数据背后的经营实力不可否认。但两轮问询函像是一把手术刀,剖开了业绩表层下的肌理:毛利率的攀升是否依赖采购端的价格下行而非技术溢价,研发投入的规模是否足以支撑与行业龙头同台竞技的野心,知识产权诉讼则叩问着经营合规性的根基。北交所的过会甚至上市只是一个新的起点,对于投资者而言,在这些核心疑虑得到充分解答之前,多一份审慎的观望,或许才是对资产安全最负责任的态度。