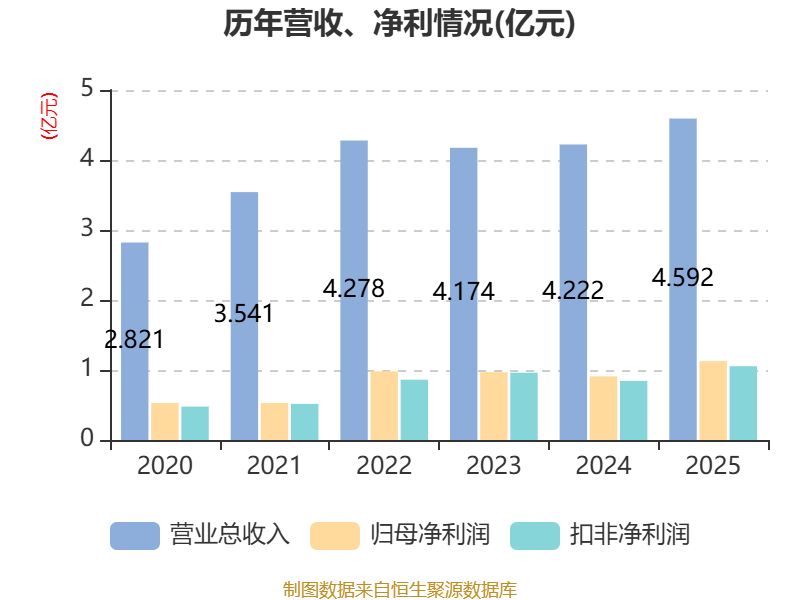

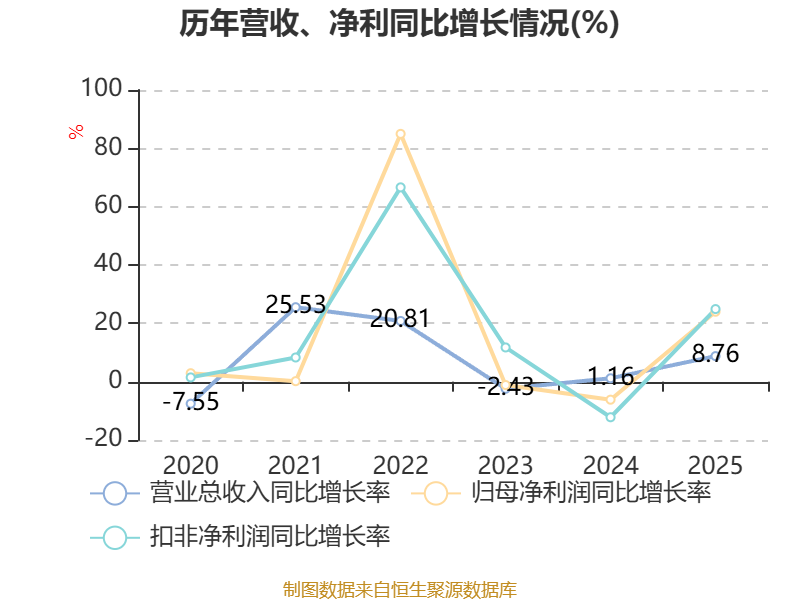

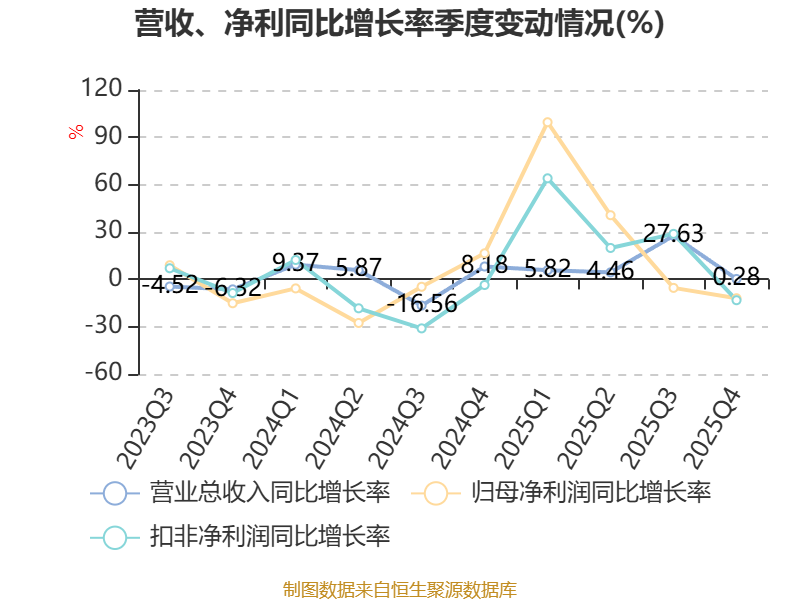

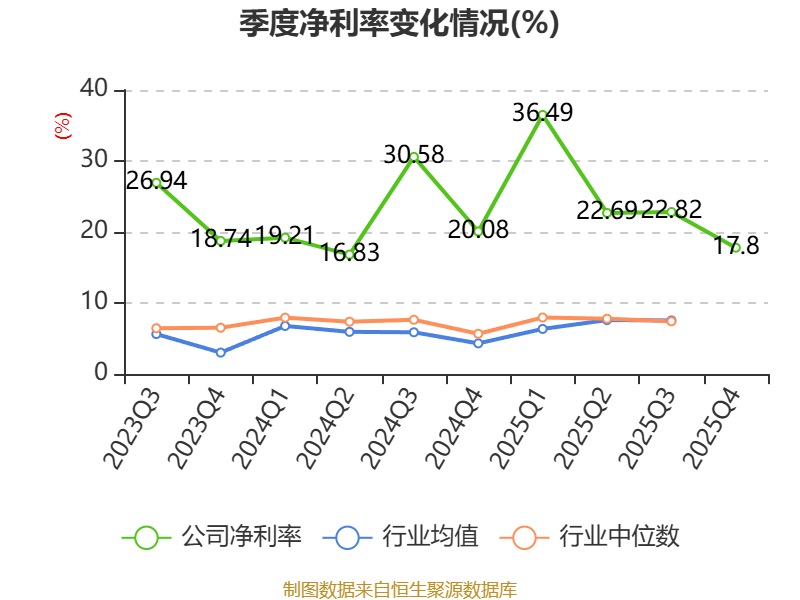

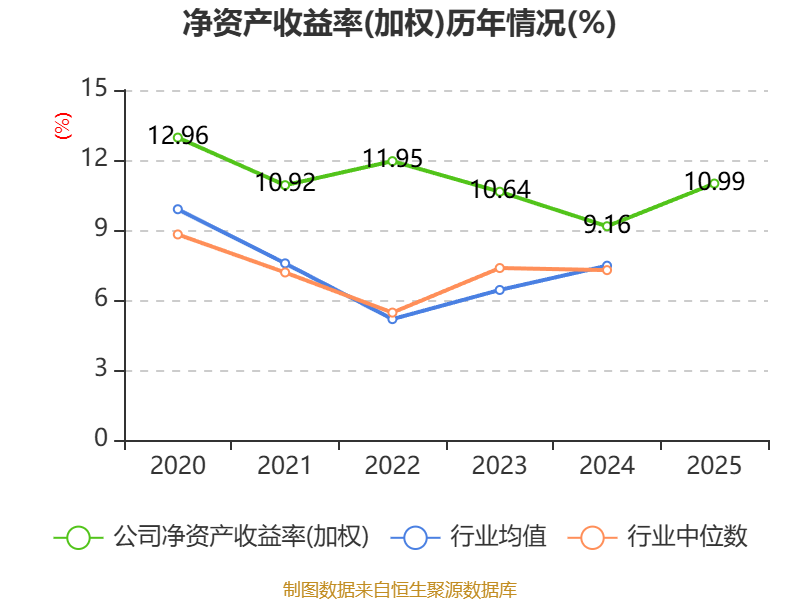

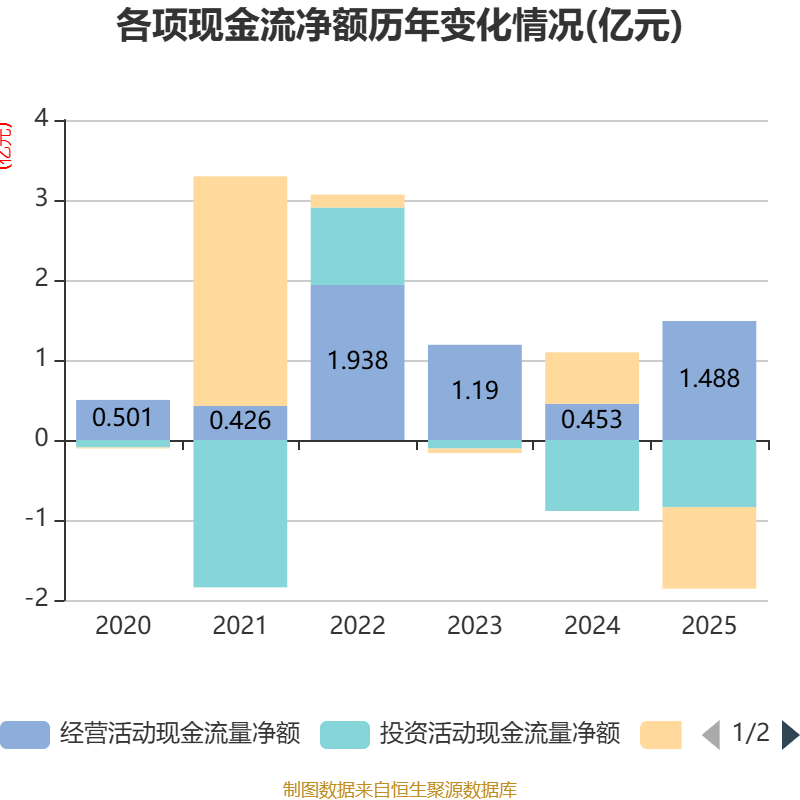

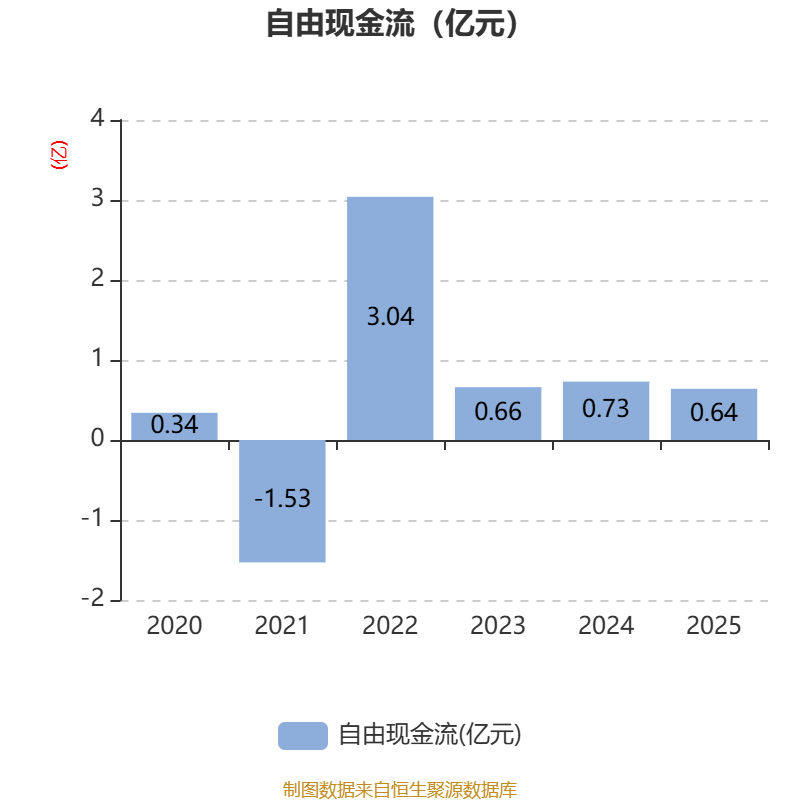

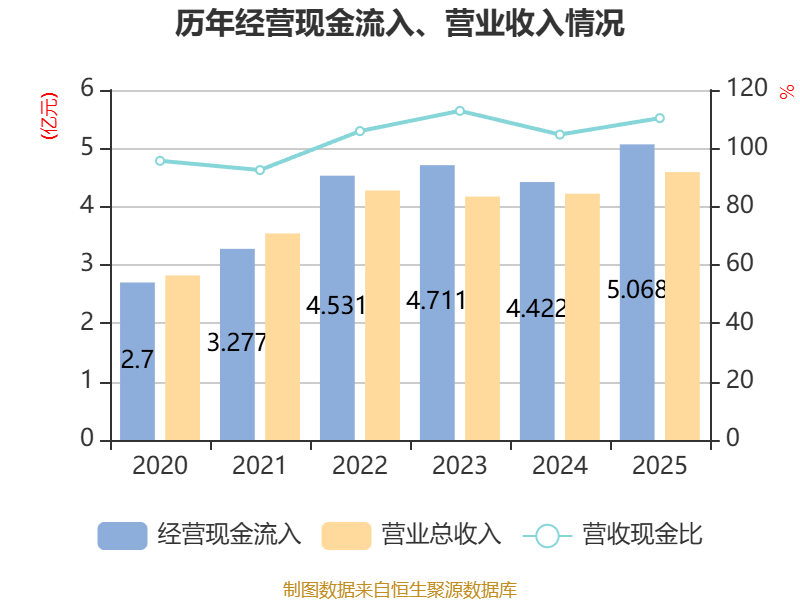

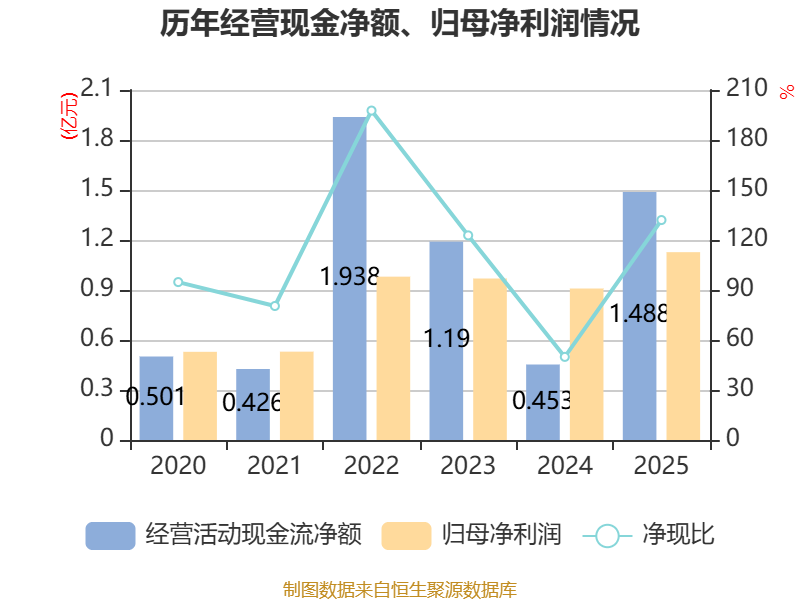

中证智能财讯正强股份(301119)4月23日披露2025年年度报告。2025年,公司实现营业总收入4.59亿元,同比增长8.76%;归母净利润1.13亿元,同比增长23.98%;扣非净利润1.05亿元,同比增长24.89%;经营活动产生的现金流量净额为1.49亿元,同比增长228.09%;报告期内,正强股份基本每股收益为1.08元,加权平均净资产收益率为10.99%。公司2025年度分配预案为:拟向全体股东每10股送4股,派现1.2元(含税)。

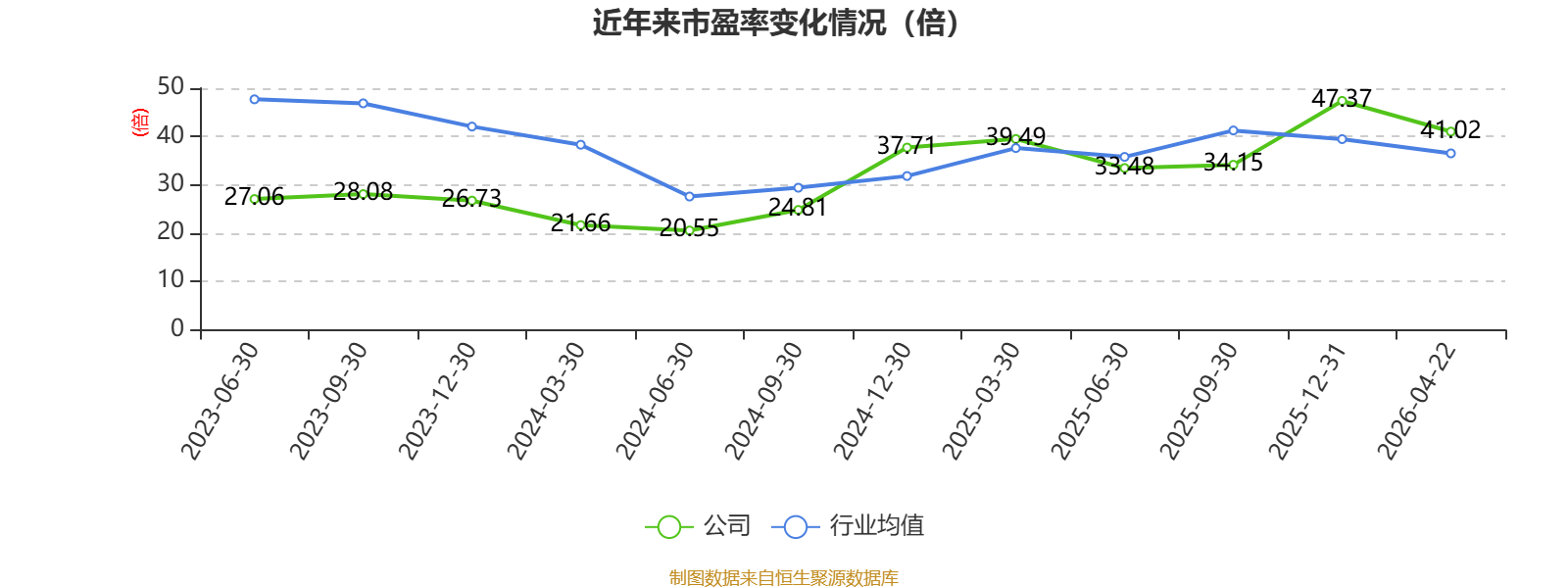

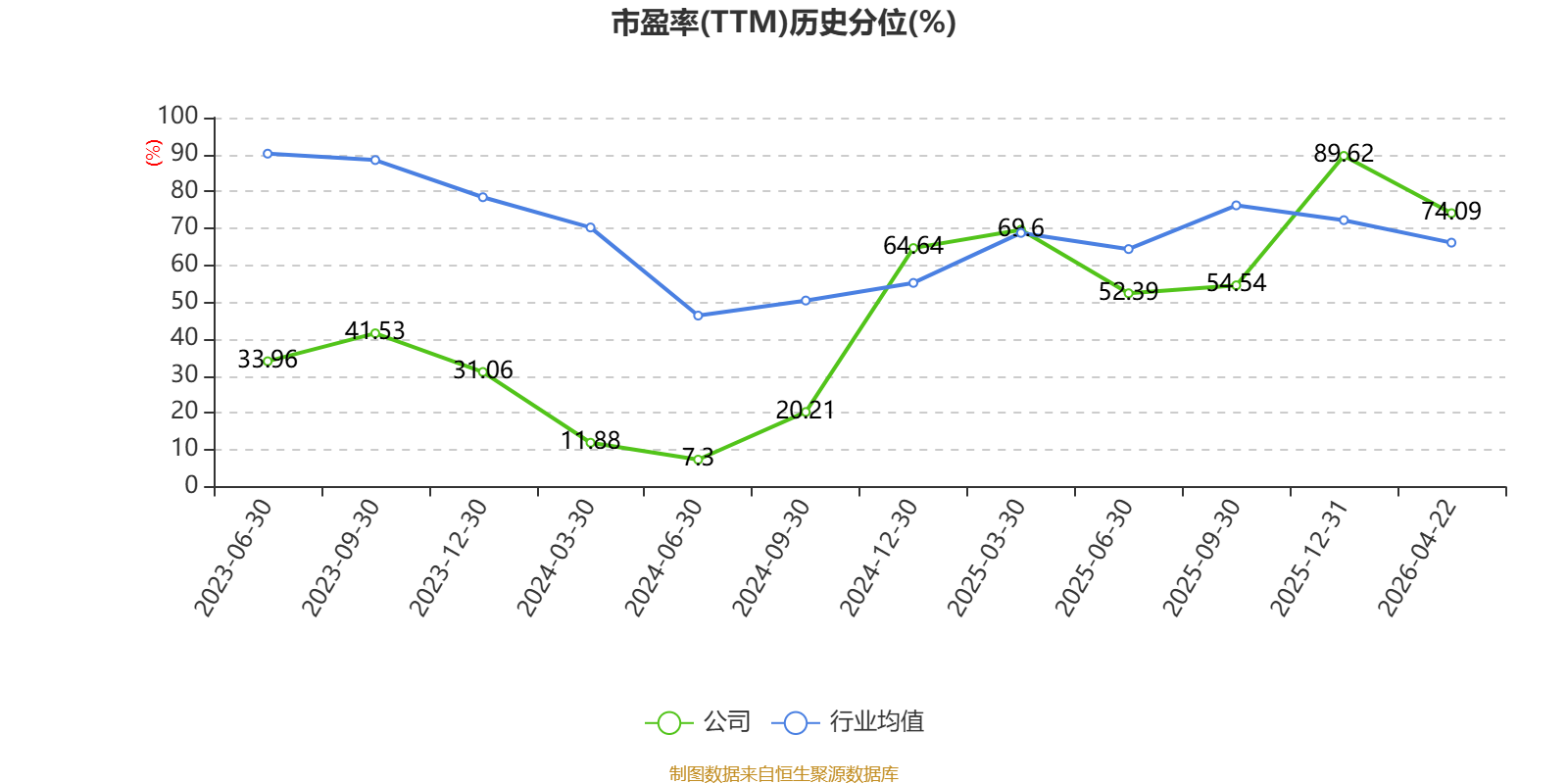

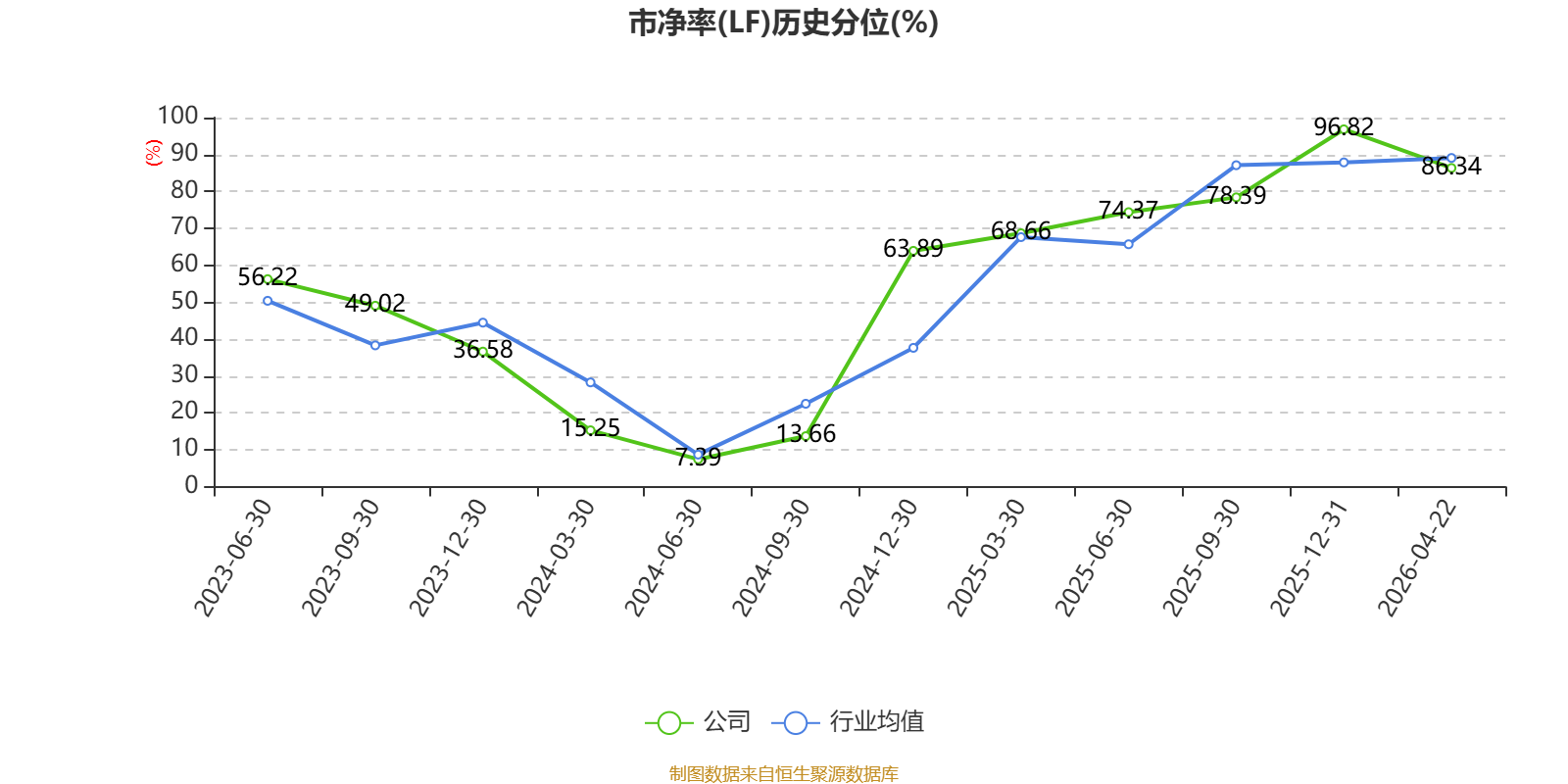

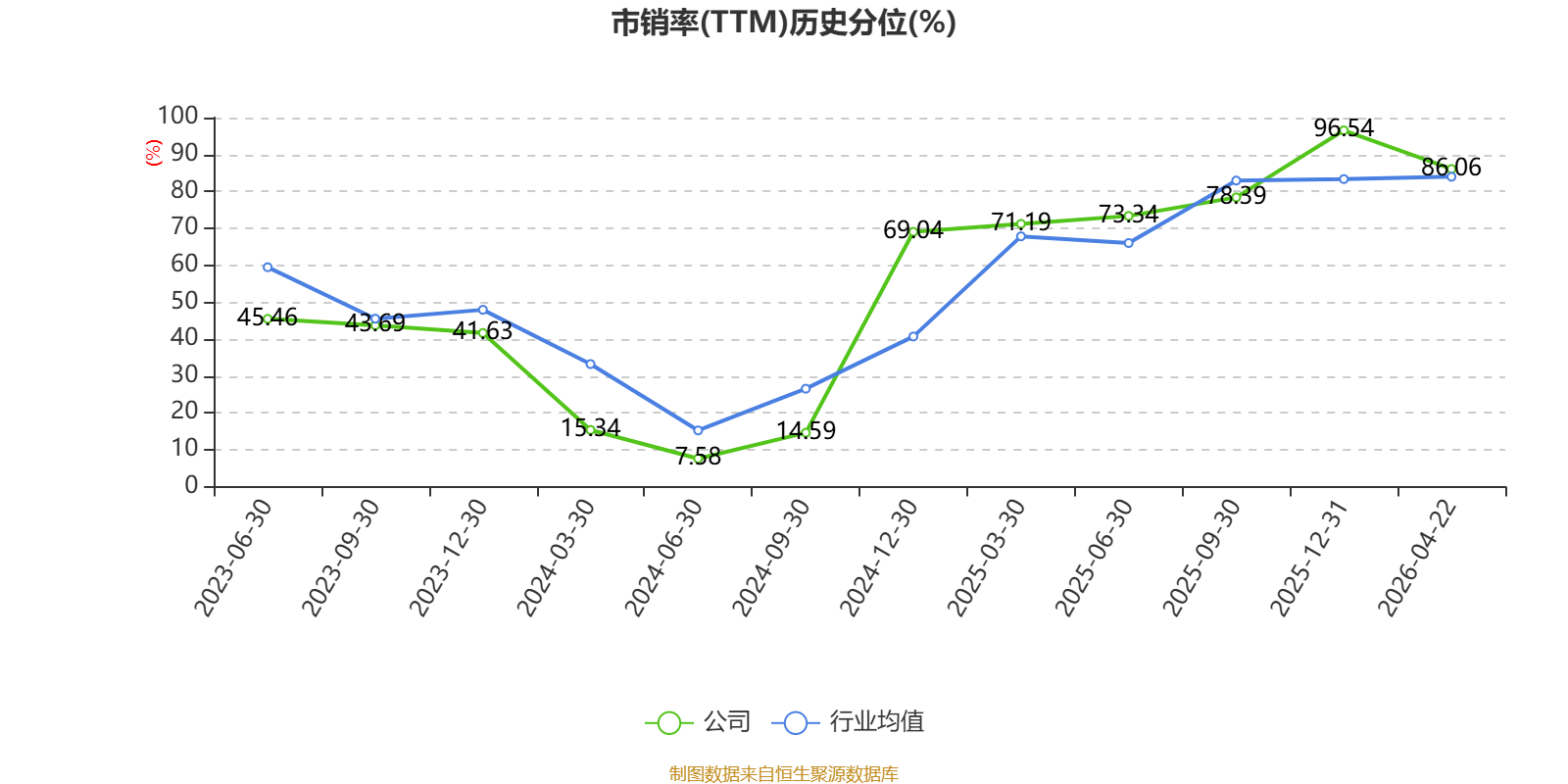

以4月22日收盘价计算,正强股份目前市盈率(TTM)约为41.02倍,市净率(LF)约4.44倍,市销率(TTM)约10.07倍。

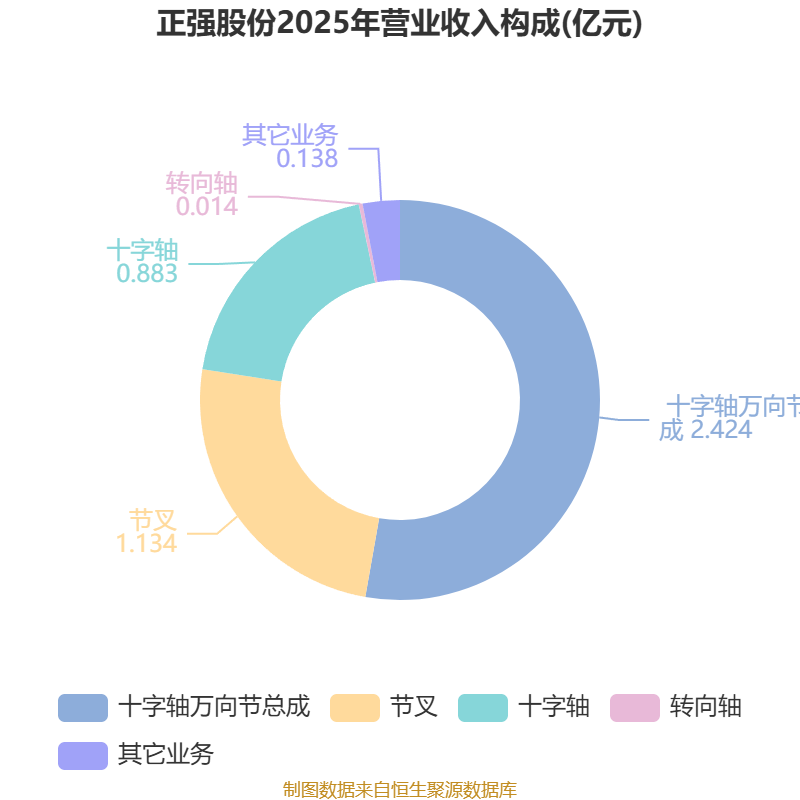

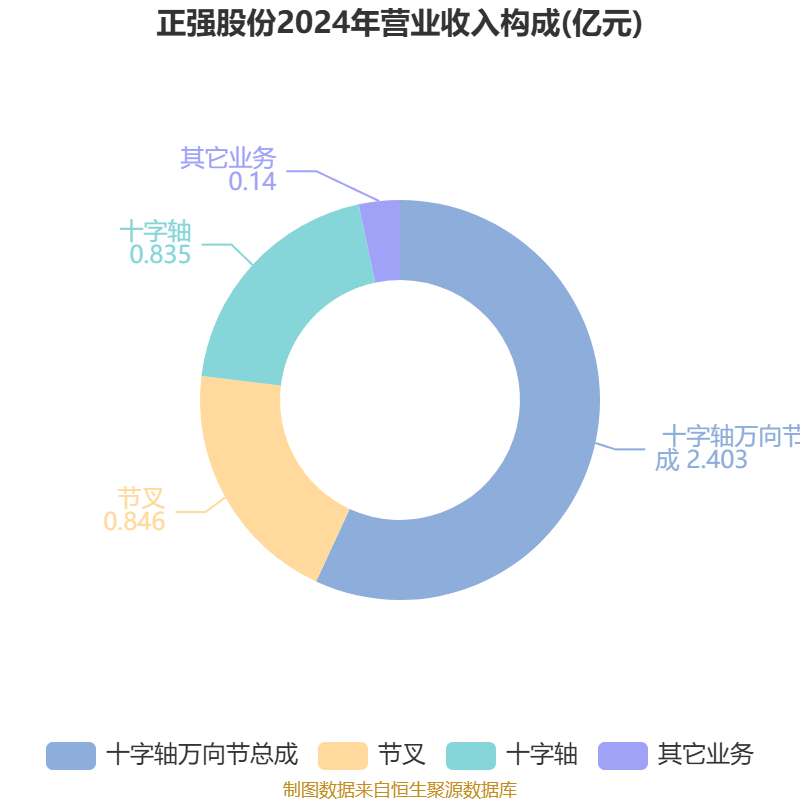

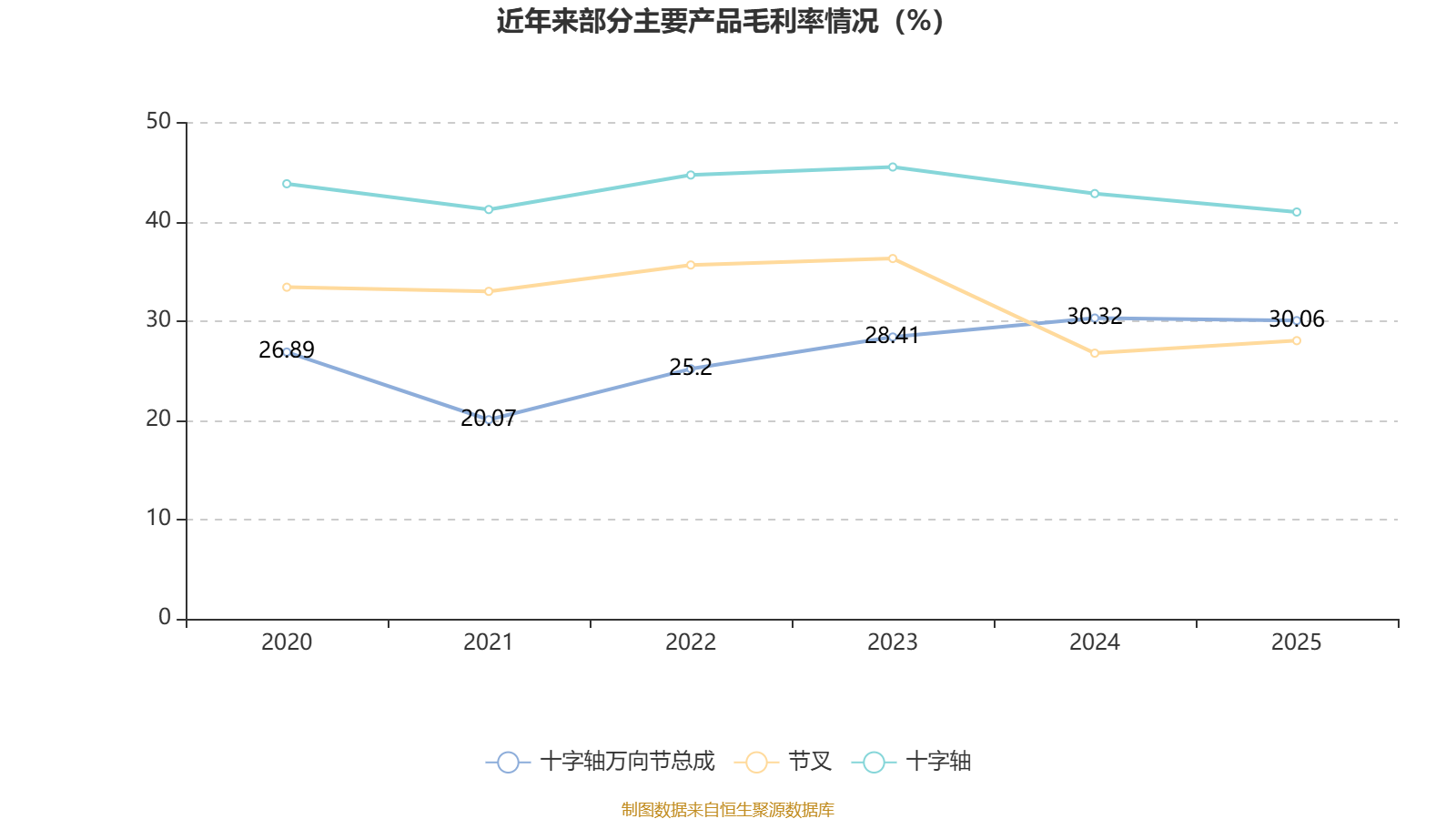

资料显示,公司主要从事汽车十字轴万向节总成、节叉、十字轴及其相关零部件的研发、生产和销售。

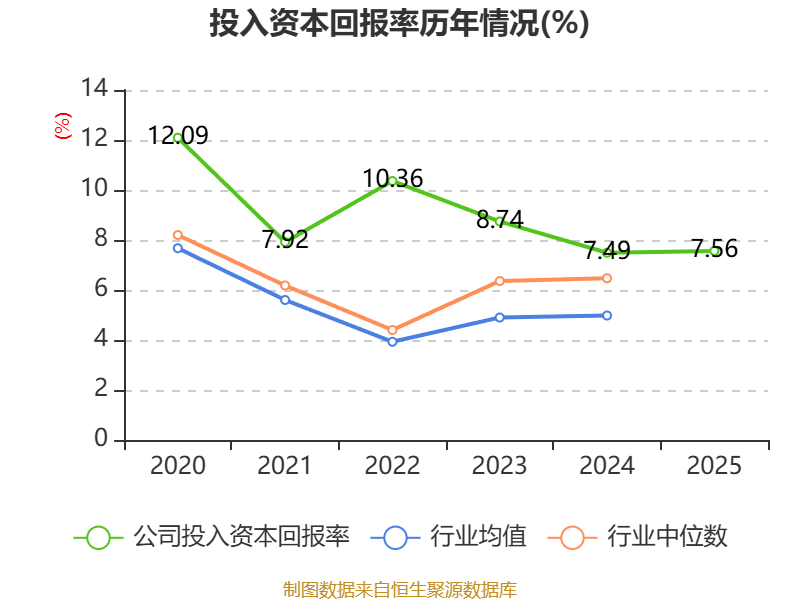

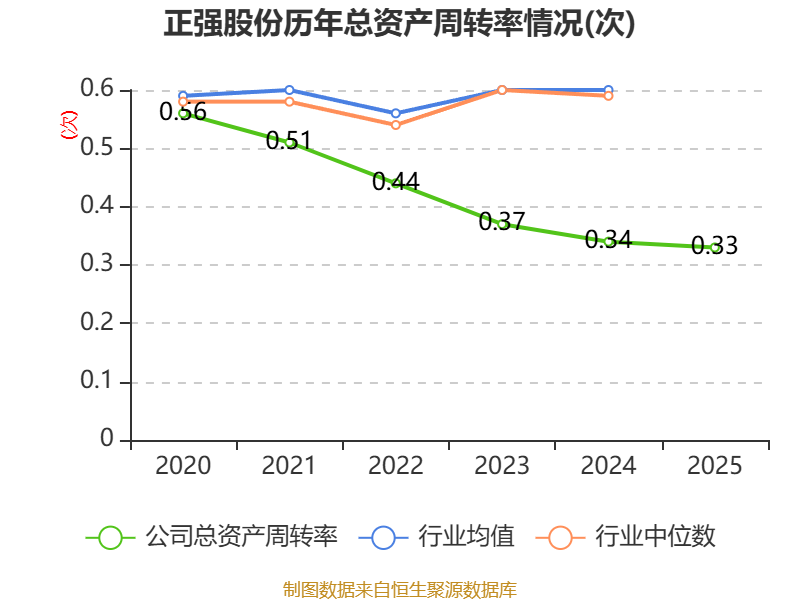

数据显示,2025年公司加权平均净资产收益率为10.99%,较上年同期上升1.83个百分点。公司2025年投入资本回报率为7.56%,较上年同期上升0.07个百分点。

截至2025年,公司经营活动现金流净额为1.49亿元,同比增长228.09%;筹资活动现金流净额-1.02亿元,同比减少1.66亿元;投资活动现金流净额-8386.81万元,上年同期为-8867.61万元。

资产重大变化方面,截至2025年末,公司货币资金较上年末减少7.73%,占公司总资产比重下降5.84个百分点;其他债权投资占公司总资产的3.66%,上年末为0;交易性金融资产合计较上年末减少60.73%,占公司总资产比重下降3.45个百分点;在建工程合计较上年末增加58.06%,占公司总资产比重上升3.32个百分点。

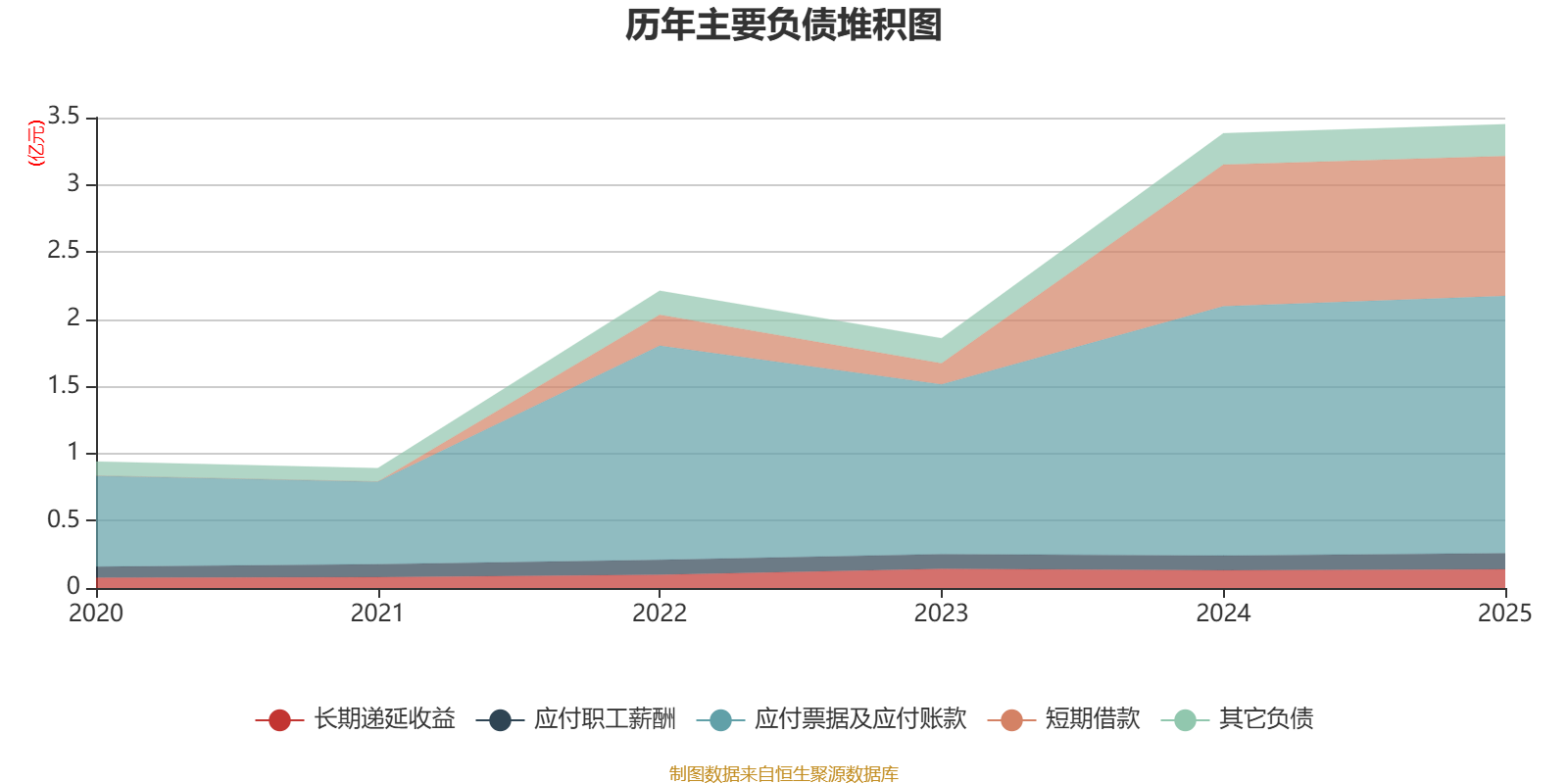

负债重大变化方面,截至2025年末,公司短期借款较上年末减少1.26%,占公司总资产比重下降0.23个百分点;其他应付款(含利息和股利)较上年末减少44.77%,占公司总资产比重下降0.2个百分点;预计负债占公司总资产的0.2%,上年末为0;应付票据及应付账款较上年末增加3.16%,占公司总资产比重上升0.19个百分点。

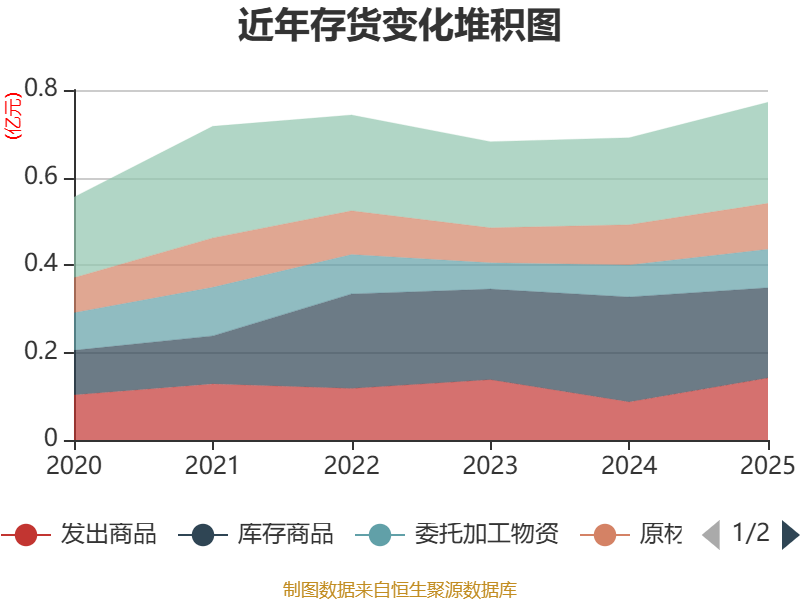

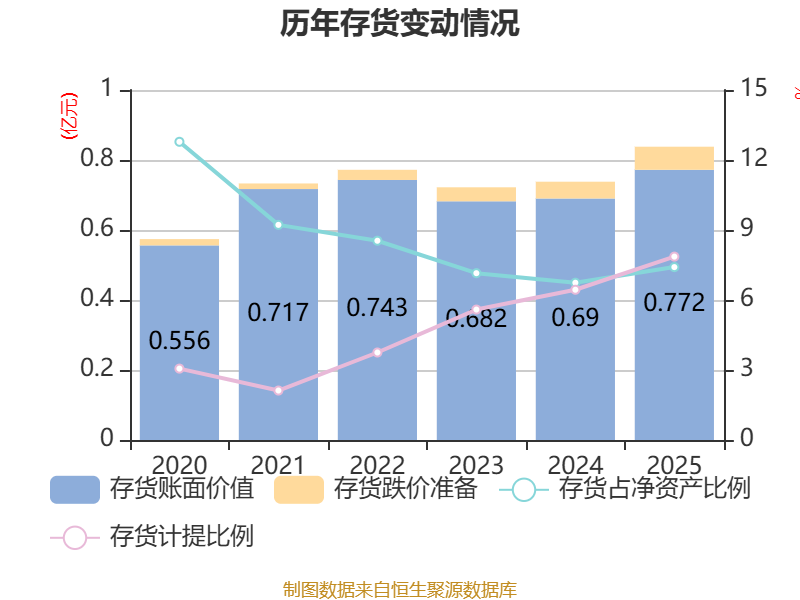

从存货变动来看,截至2025年末,公司存货账面价值为7719.52万元,占净资产的7.41%,较上年末增加816.91万元。其中,存货跌价准备为658.73万元,计提比例为7.86%。

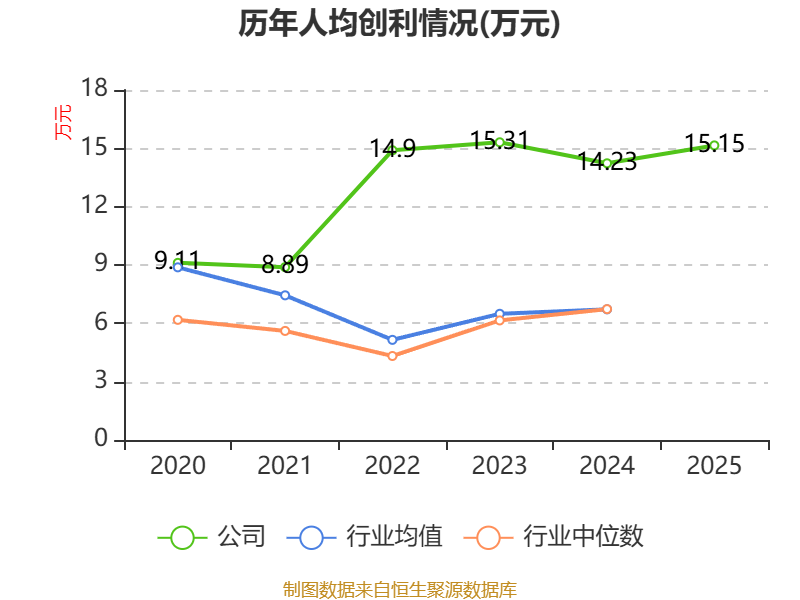

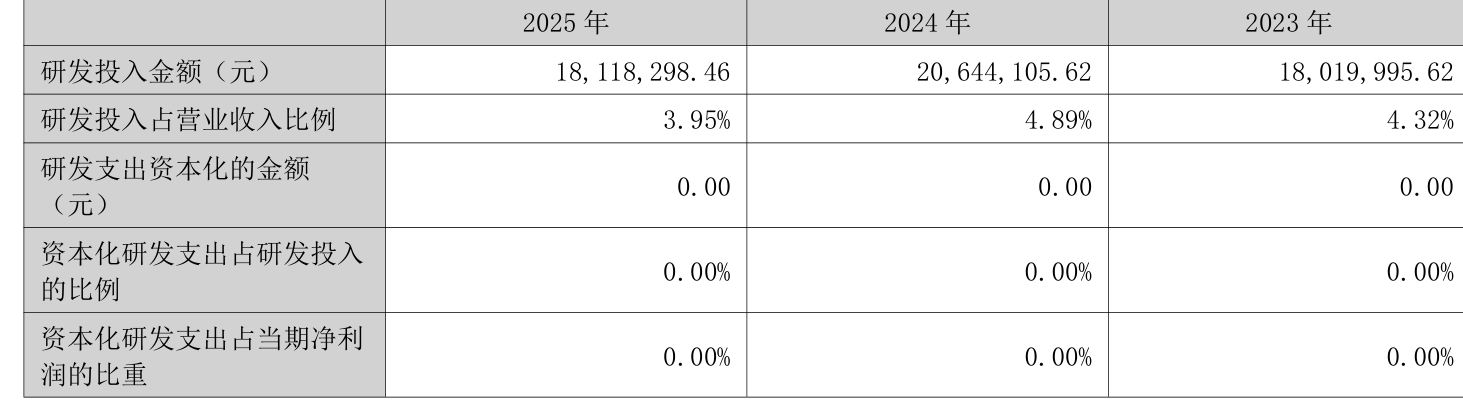

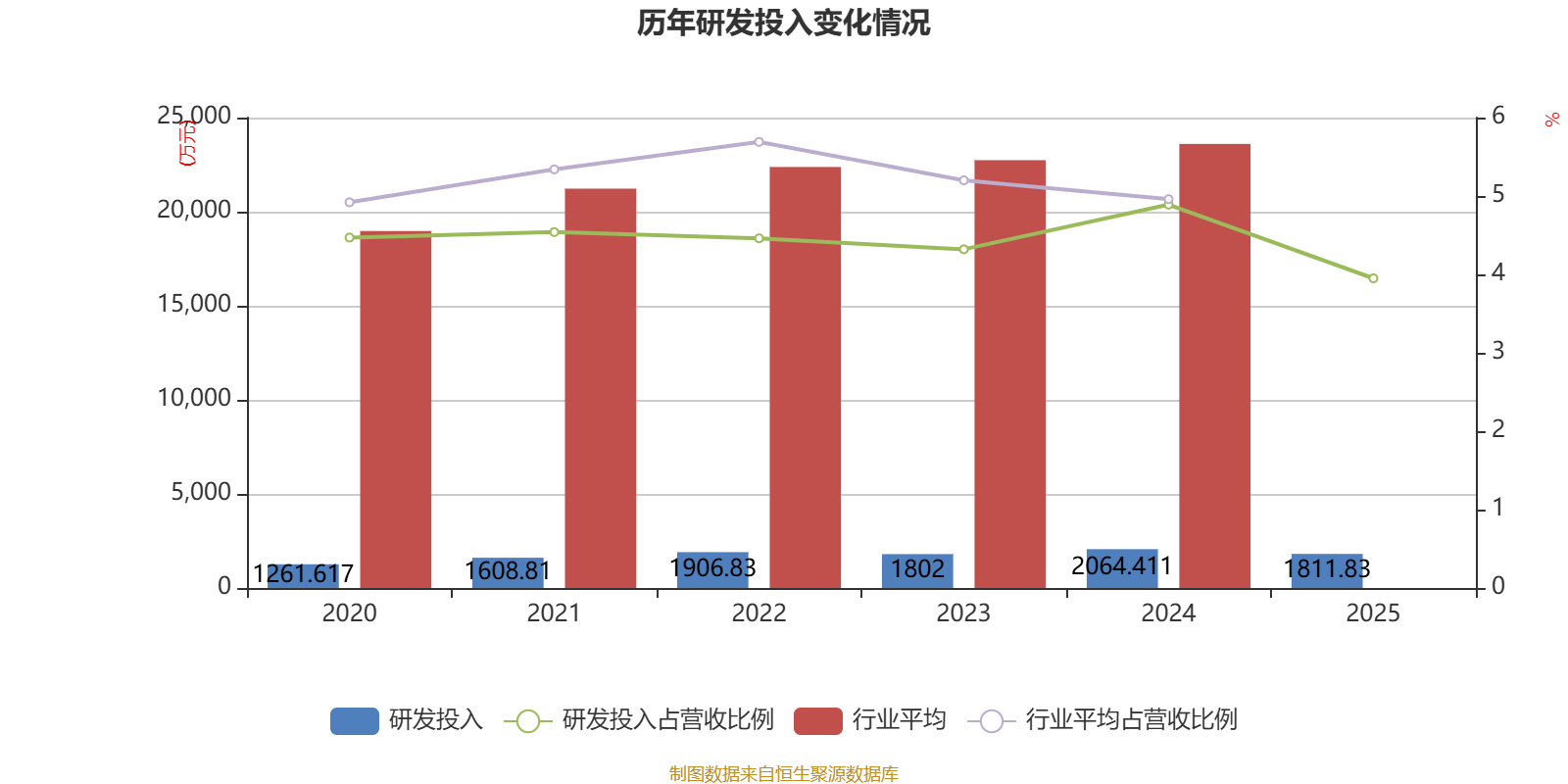

2025年全年,公司研发投入金额为1811.83万元,同比下降12.24%;研发投入占营业收入比例为3.95%,相比上年同期下降0.94个百分点。此外,公司全年研发投入资本化率为0%。

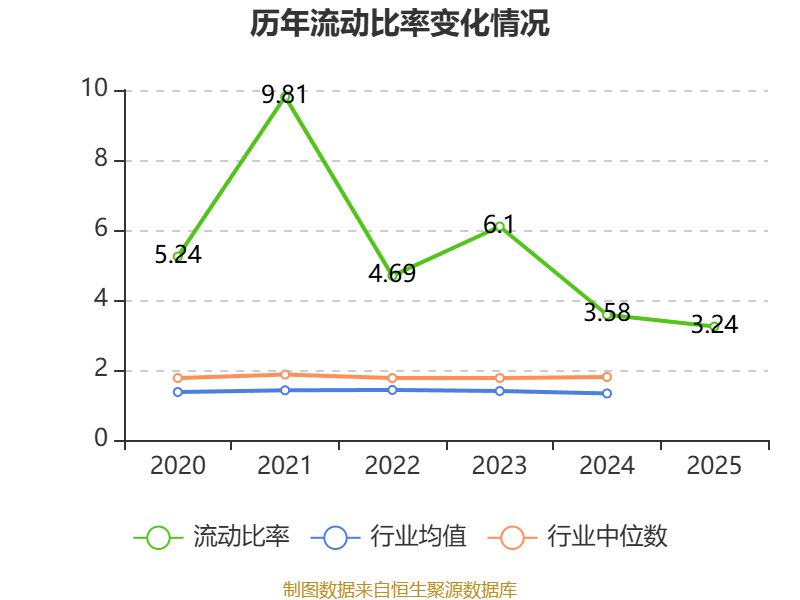

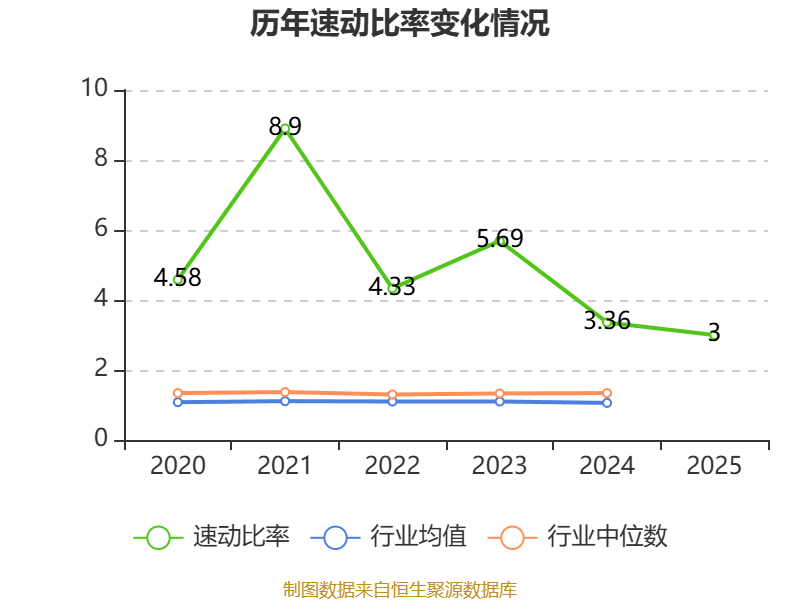

2025年,公司流动比率为3.24,速动比率为3。

年报显示,2025年末的公司十大流通股东中,新进股东为银万全盈83号私募证券投资基金、承壹投资管理有限公司-柏玉、王立峰,取代了三季度末的周国金、楷双贡嘎7号私募证券投资基金、王丹凤。在具体持股比例上,杭州正强控股有限公司持股有所下降。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 杭州正强控股有限公司 | 3052.4 | 29.35 | -8.900 |

| 银万全盈83号私募证券投资基金 | 925.6 | 8.9 | 新进 |

| 许正庆 | 397.8 | 3.825 | 不变 |

| 杭州达辉投资管理合伙企业(有限合伙) | 351 | 3.375 | 不变 |

| 傅强 | 265.2 | 2.55 | 不变 |

| 许震彪 | 195 | 1.875 | 不变 |

| 许正环 | 195 | 1.875 | 不变 |

| 傅建权 | 195 | 1.875 | 不变 |

| 承壹投资管理有限公司-柏玉 | 128.65 | 1.237019 | 新进 |

| 王立峰 | 55.05 | 0.529327 | 新进 |

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。