传奇锂电巨头杉杉集团重整案终迎决定性进展,这家由浙商郑永刚创立、从服装跨界新能源的民营企业,即将正式转型为安徽国资控股的新材料产业平台。

4月22日晚间,杉杉股份发布公告称,公司4月21日收到杉杉集团管理人转发的鄞州法院送达的(2025)浙0212破12号之四《民事裁定书》,鄞州法院裁定批准《杉杉集团有限公司和宁波朋泽贸易有限公司重整计划》,并终止债务人重整程序。

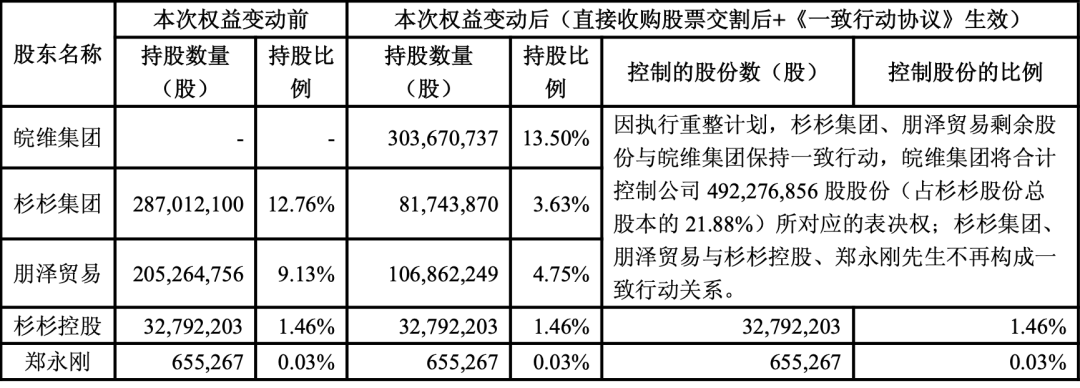

根据重整计划,重整投资人安徽皖维集团有限责任公司(下称“皖维集团”)将通过直接收购股票以及和保留股票一致行动的安排合计控制债务人持有杉杉股份21.88%的表决权。

前述重整计划实施完成后,杉杉股份的控制权将发生变更,公司控股股东将变更为皖维集团,实际控制人将变更为安徽省国资委。本次权益变动尚需完成经营者集中审查程序,皖维集团还将对杉杉股份董事会实施改组。

这场历经创始人离世、家族内斗升级、重整折戟的控制权“争夺大戏”,正式进入收官阶段。

重整计划一波多折

“杉杉”曾是国内家喻户晓的服装品牌,由浙江商人郑永刚创立于1989年,成立之初主营服装业务。1999年,郑永刚开启跨界转型,切入锂电池材料领域,杉杉股份随之逐步剥离服装品牌,聚焦新能源产业发展,成为国内最早布局锂电池负极材料的企业之一。

2021年,杉杉股份完成战略并购LG化学LCD偏光片业务,一举跻身全球偏光片龙头企业行列,形成负极材料与偏光片两大核心业务,其中大尺寸LCD偏光片市场份额全球第一。

一场意外降临,打乱了杉杉股份快速发展的节奏。2023年郑永刚因病离世后,杉杉集团陷入激烈的家族内斗,公司治理受到严重干扰,叠加前期多元化扩张中对偏光片业务的大额投入、股权质押融资等多重因素,公司资金链于2024年彻底断裂,债务危机爆发。

2025年3月20日,杉杉集团及其全资子公司朋泽贸易被鄞州法院裁定实质合并重整。资料显示,杉杉集团经审查确定的债务总额合计达335.5亿元,且集团持有的较高比例杉杉股份股票因质押、担保纠纷被冻结,权属关系复杂。

为化解危机,重整管理人两度启动重整投资人招募。“民营船王”任元林领衔的新扬子商贸、TCL产投、东方资管、国内炭素行业龙头方大炭素等纷纷“下场”入局。结果或主动退出,或投票未通过,重整计划均宣告失败。

地方国资产业链整合迎“破局”

就在重整前景未明、市场普遍持观望态度之际,2026年2月初,一则公告打破僵局。由皖维集团、海螺集团与宁波金资组成的联合体中选,杉杉集团、朋泽贸易正式与重整投资人皖维集团和宁波金资签署《重整投资协议》,为这场债务困局注入转机。

根据《重整投资协议》,皖维集团计划以总额不超过71.56亿元的对价,向债务人收购13.5%的杉杉股份股票;同时通过一致行动安排绑定剩余8.38%股权对应的表决权,最终实现对杉杉股份21.88%表决权控制,成为其控股股东。

尽管从当前市值看,皖维集团核心子公司皖维高新市值约为145.5亿元,仅相当于杉杉股份市值的约43%;皖维集团整体资产规模与杉杉股份大致相当。然而,安徽国资对于产业协同布局或早有铺垫。

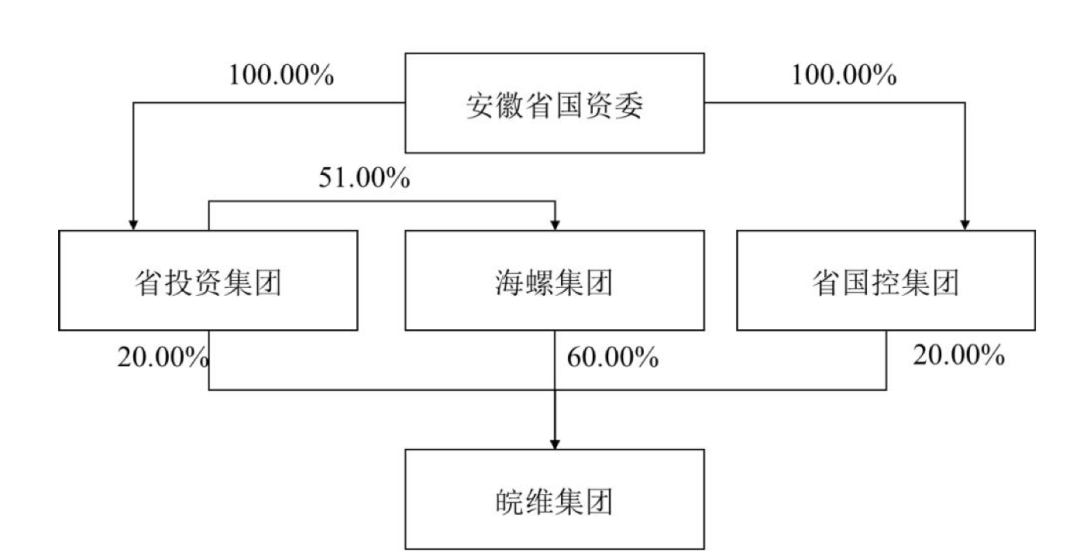

自2025年8月起,安徽省属企业重组计划逐步推进。其中,皖维集团与海螺集团、安徽省国控集团、安徽省投资集团的重组事项正在进行中,重组完成后,海螺集团将成为皖维集团控股股东。前述皖维集团上层股权结构重组事项完成后,海螺集团将成为杉杉股份间接控股股东。

海螺集团作为水泥行业龙头企业,现金流量充足。而在杉杉71.56亿元的重整对价中,直接股权收购款约为49.87亿元,海螺集团的增资控股降低了皖维集团的实际出资压力。

从产业逻辑来看,皖维集团当前正处于由基础化工向高端新材料的跨越式转型期,主营聚乙烯醇(PVA)及其衍生产品的研发、生产和销售,PVA及高强高模PVA纤维产销量居全国首位。整合杉杉后,皖维集团可实现核心原料自供,构建“PVA原料—偏光片”的产业链闭环,降低供应链成本、拓展全球销售渠道。

随着法院裁定批准,杉杉集团历时一年多的重整终获确定性。根据杉杉股份业绩预告,公司预计2025年归母净利润为4亿元至6亿元,扣非净利润为3亿元至4.5亿元,实现扭亏为盈。在业内看来,杉杉易主不仅是一桩资本交易,更将开启国资主导、产业整合新阶段,业绩与市场份额有望再上台阶。