①PPI转正标志着抗通缩上半场走向胜利。油价上涨是催化,本质是供给持续收缩后的供需再平衡。②参考1998—2003年抗通缩经验,下半场胜利需新旧动能转换实现经济转型。“十五五”期间AI变革有望推动中国制造升级到中国智造,实现新旧动能转换。③2024年“924”开启的牛市类似1999年“519”,本轮牛市未完。借鉴上次,抗通缩上半场股市小欢喜,下半场大机会。

来源:荀玉根思考

作者:荀玉根、田地、邵兴宇

01

PPI转正:供给约束下的再平衡

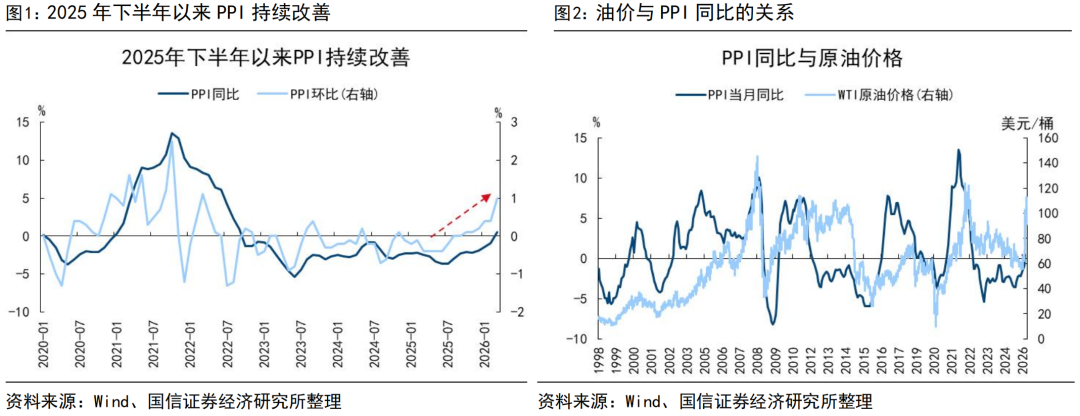

走出通缩的本质是供需重回均衡。3月PPI同比上涨0.5%,实现转正,市场普遍把这归结于油价短期突然上涨。其实,“反内卷”思路下,市场对PPI年内转正已有一定预期。在3月油价异动前,市场并不质疑PPI年内会转正,分歧主要在具体时点。这一判断的核心依据是“供给收缩”对价格形成的主导作用逐步增强。近年我国供给端持续出清、需求端边际企稳,工业品从供强于求格局逐步回归紧平衡,价格下行压力减弱。

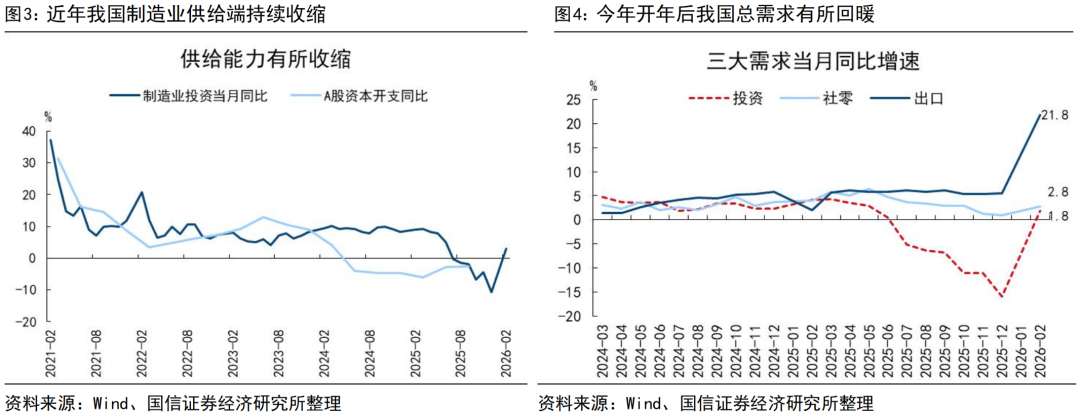

供给端,制造业产能出清已持续两年,低效供给大幅收缩。2025年下半年制造业投资当月同比连续6个月负增,上市公司资本开支同比连续6个季度负增。叠加“反内卷”下落后产能淘汰、行业自律同步发力,工业领域以价换量的恶性竞争明显缓解,这是当前PPI企稳转正的根本逻辑。

需求端,开年以来出口、投资、消费均改善。全球制造业温和复苏叠加我国出口结构持续改善,一季度我国出口同比增速高达11.9%,显著高于去年全年5.5%的水平。基建投资增速从去年全年-1.5%回升至当前的11.4%,固定资产投资整体从去年全年-3.8%上升至当前的1.8%,消费从去年12月0.9%上升至当前2.8%。在内外需的带动下,3月PMI回到50.4荣枯线以上。需求端企稳遏制了供需缺口的扩大,对PPI形成稳定支撑。

当然,3月PPI转正早于市场预期,油价超预期上行是重要的外部因子。简言之,供需再平衡是PPI转正的根本,油价异动是转正时点提前的催化,二者共同构成抗通缩“上半场”的逻辑闭环。

02

历史借鉴:1998—2003年的突围路径

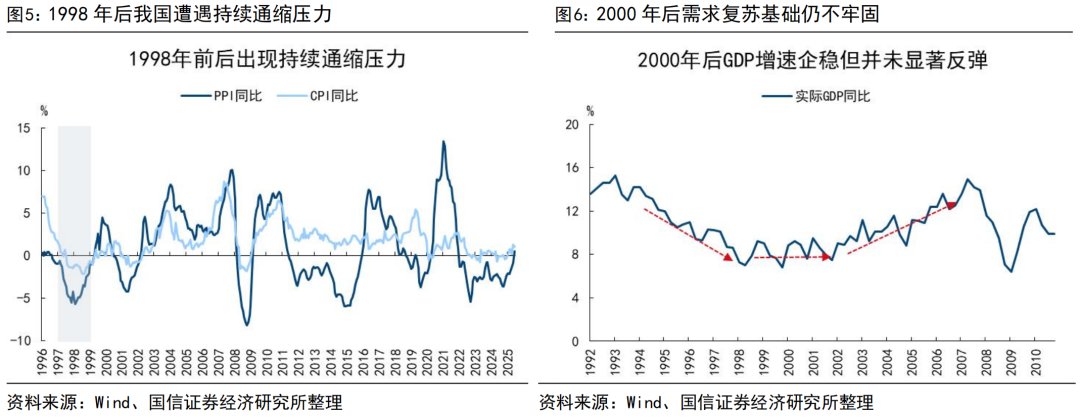

这次抗通缩与1998—2003年很像。PPI、CPI、GDP平减指数同时为负是很罕见的现象,最近2年多跟90年代末期相似,两次都是我国处于新旧动能转换的阵痛期,增长乏力、供需失衡、价格低迷。1978-98年改革开放的第一个二十年红利,纺织轻工等低端制造业快速发展,面临向中端制造业转型升级的压力,出现了通缩。2003年以来中国享受改革开放第二个二十年红利后,地产相关产业链的中端制造业,需要向科技创新驱动的智能制造转型升级,再次出现通缩。

1998—2000年可视为抗通缩的上半场,目前类似2000—2001年。1998年开始我国PPI、CPI同比持续为负,彼时的解决方案是从供给端入手,通过宏观调控、国企改革等手段实现出清,恢复供需平衡。2000年1月PPI和CPI转正,抗通缩“上半场”胜利。然而,由于经济转型并未完成,新旧动能转换未完成,企业利润并未实质性改善,上市公司ROE维持低位波动。2001年下半年至2002年PPI和CPI再次转负。

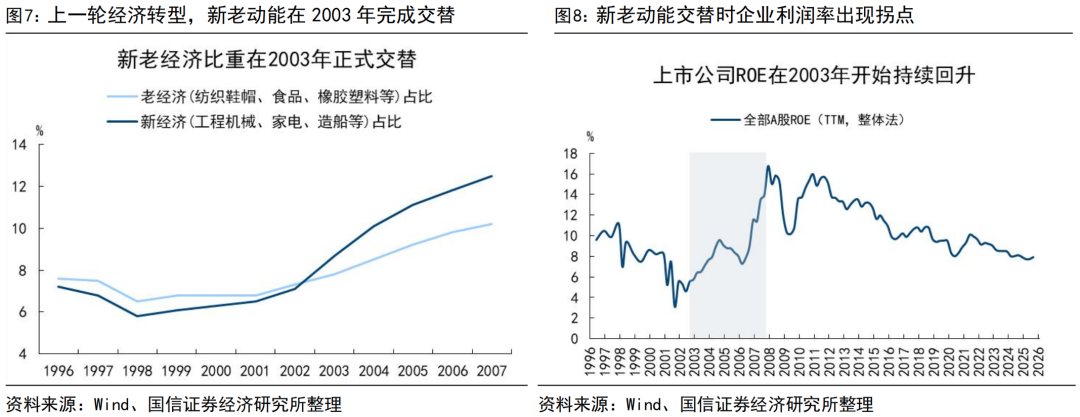

抗通缩的真正胜利有赖于下半场经济转型成功后的总需求扩张。随着2001年中国加入WTO、商品房改革全面落地,以重工业和房地产为代表的新经济占比升至8.7%,完成对老经济的超越,抗通缩下半场胜利,即新旧动能转换成功,经济实现转型,释放的新需求,经济进入持续温和通胀。2002年12月起PPI同比稳定为正,同时,企业ROE连续9个季度提升至9.6%,人民币汇率重估,增长质量飞跃,经济进入量价齐升阶段。由此可见,PPI的技术性转正只是上半场的阶段性成果,抗通缩取胜的关键在于下半场新旧动能切换带来的需求全面扩张。

03

转正之后:下半场仍需努力

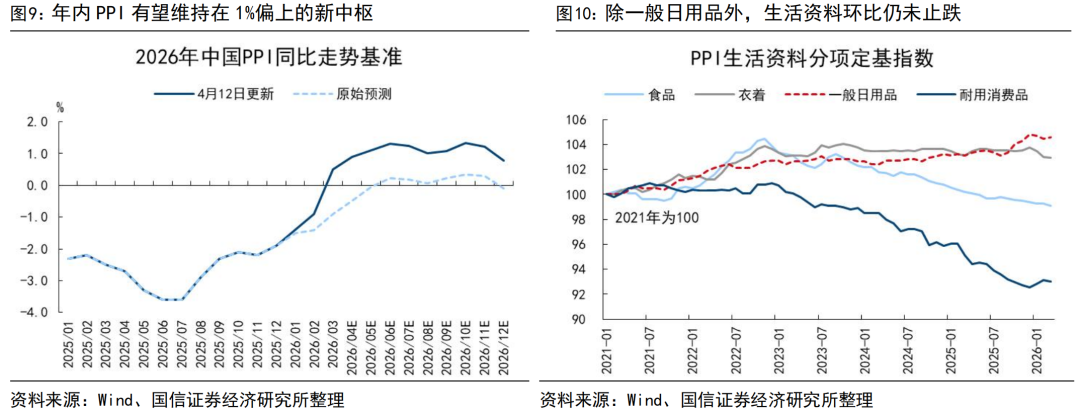

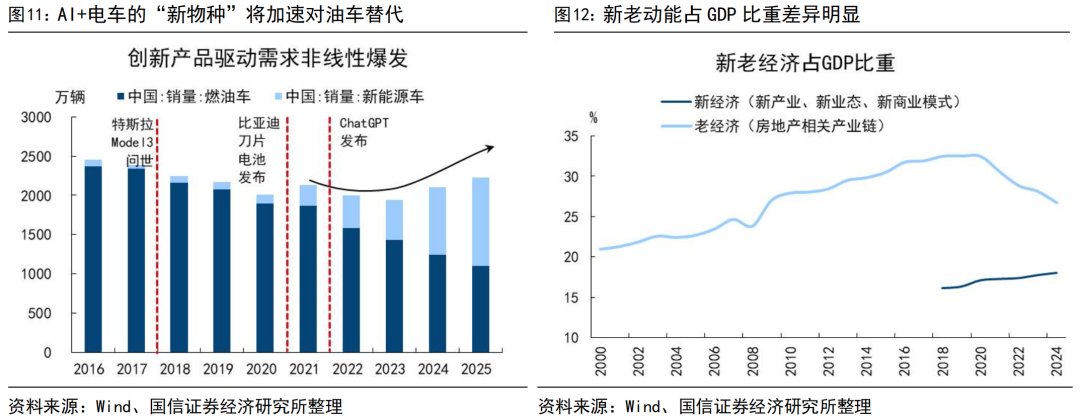

借鉴此前经验,抗通缩上半场胜利后,下半场仍需努力。尽管美伊已恢复接触,但霍尔木兹海峡受阻已持续7周,油价中枢显著抬升,国际油价短期难以回落至冲突前水平。年内PPI有望继续上升至并维持在1%偏上的新中枢。但内生需求依然偏弱,PPI生活资料价格同比下降1.3%,其中食品、衣着、耐用消费品价格环比仍未止跌。终端需求偏弱意味着上游成本将对中下游利润形成持续挤压。这种“上游热、下游冷”的分化格局,与2000年抗通缩上半场如出一辙,表明物价回升更多来自成本推升而非需求拉动,复苏的基础尚不牢固。

下半场取胜的关键,在于成功实现新旧动能切换。唯有将PPI回升从外生转向内生,价格上涨才会变为需求和盈利。不必讳言,本次经济转型相较上一轮难度更高:2000年前后新旧动能占比较为接近,动能转换“一步之遥”,而当前新旧动能的体量差异显著,技术革命演进的不确定性也更高。

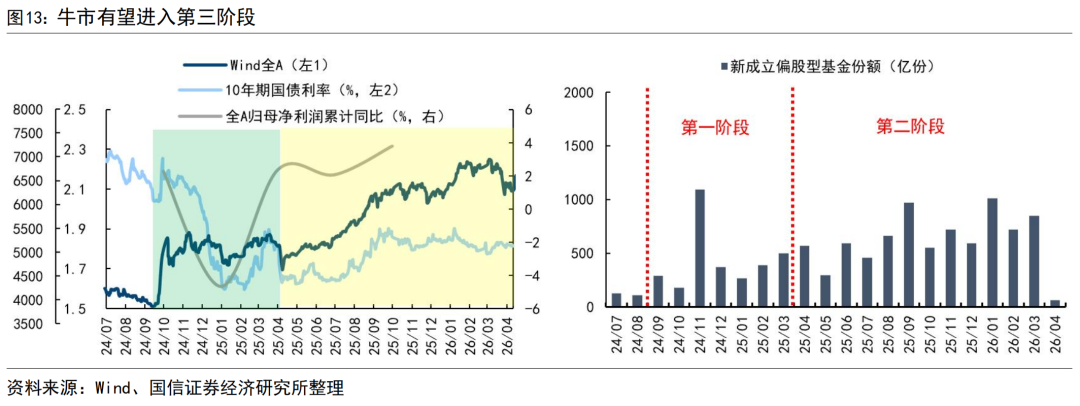

AI浪潮是本轮新旧动能转换的坚实注脚,“中国制造”有望进化为“中国智造”。AI与制造的有机融合,将撬动我国在AI垂类应用和高端制造的双重优势,带动新动能占比跃升。以新能源车为例,这一视角下,新能源车不再是单一载具,而成为具身智能的载体,如同智能手机对移动电话的降维打击,通过彻底的产品迭代和生态重塑,引爆新的需求增长点。当前国产汽车产量占全球份额已达35.6%,但仅贡献我国GDP约5.3%,未来随着智能车渗透和出海加速,智能车为代表的智能制造在经济中占比将上升。

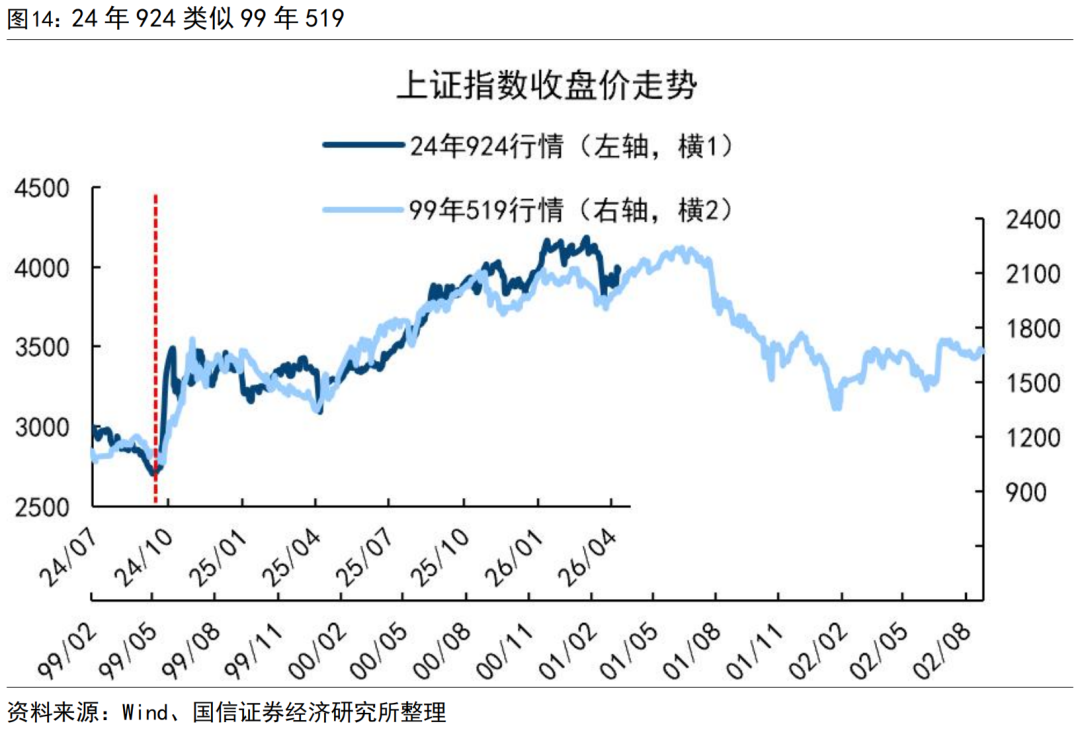

新旧动能转换有望发生在“十五五”期间。当前,以地产链为代表的旧动能占我国经济比重约25%,而新经济占比约18%。随着AI应用渗透,智能制造体量上升,新经济占比有望在未来5年超越老经济,实现新旧动能转换。

04

对股市的启示

抗通缩上半场胜利,股市小欢喜,“2024年924=1999年519”。我们一直以来把2024年9月24日开始的本轮牛市类比1999年519行情,类似的背景是抗通缩政策发力,最终PPI、CPI转正,企业盈利改善,股市上涨。519行情持续2年时间,上证综指涨幅110%多,行情结束源于物价指标转正后,金融政策边际收紧。

这次牛市未完,目前阶段类似2001年2月前后。我们分析牛市节奏时提出“牛市三段论”,核心逻辑是驱动力的递进:从初期的宽松政策发力,到中期的基本面改善,再到末期的资金加速进场。从各迹象观察,本轮的牛市可能正在迈向第三阶段,2025年Q2开始企业利润同比转正,今年随着PPI转正,全A净利润同比有望进一步回升到10%附近,即基本面在继续发力。从基金发行角度观察,2024年偏股基金日均新发规模约16亿元、2025年29亿元、2026年前3个月已经来到52亿元,即资金入市逐步发力。对比519行情,目前阶段类似2001年2月,对应到波浪理论,即牛市的4浪回调结束走向牛市5浪上涨。

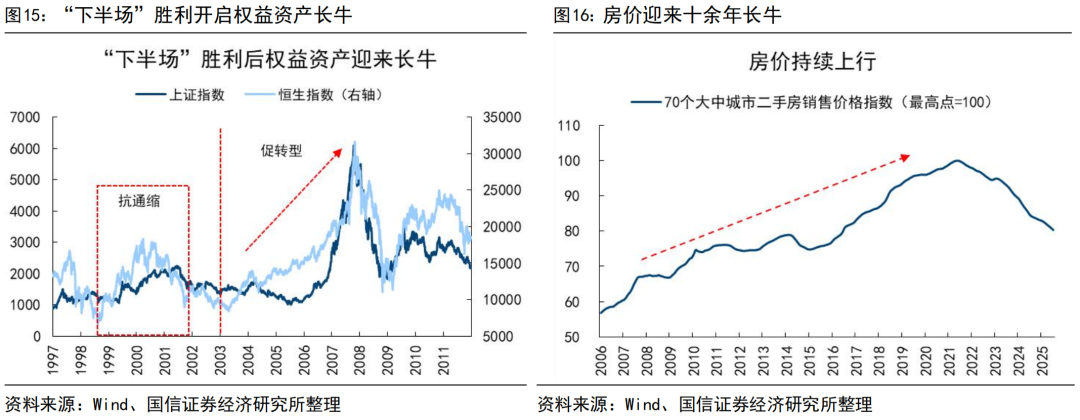

抗通缩“下半场”胜利即转型成功,股票市场有大机会。2003年中国经济转型成功,总需求回升,PPI、CPI同比彻底摆脱负值,进入温和通胀的右侧,上市公司ROE从6%左右一直回升到2010年的高点15%左右。映射到资产价格,港股2003-2007年大牛市,恒生指数最大涨幅284%,A股因股权分置改革等因素影响,2003-2004年“五朵金花”行情后,2005—2007年上证综指最大涨幅514%,中国房价也开启了十几年长牛。

这次新旧动能转换成功有望发生在“十五五”期间,做时间的朋友。前文分析了,新动能体量超过老动能可能发生在未来5年,届时上市公司的ROE有望系统性提升。对于股市,ROE提升预示着市场回报率提升,随着时间周期拉长,在复利作用下这将带来非常显著的累计回报。比如初始资金100万,以持有10年为例,年化涨幅分别为10%、15%时,分别对应期末值为259万、405万;若拉长持有期至20年,则分别对应期末值为673万、1637万。

风险提示:经济转型节奏不及预期。