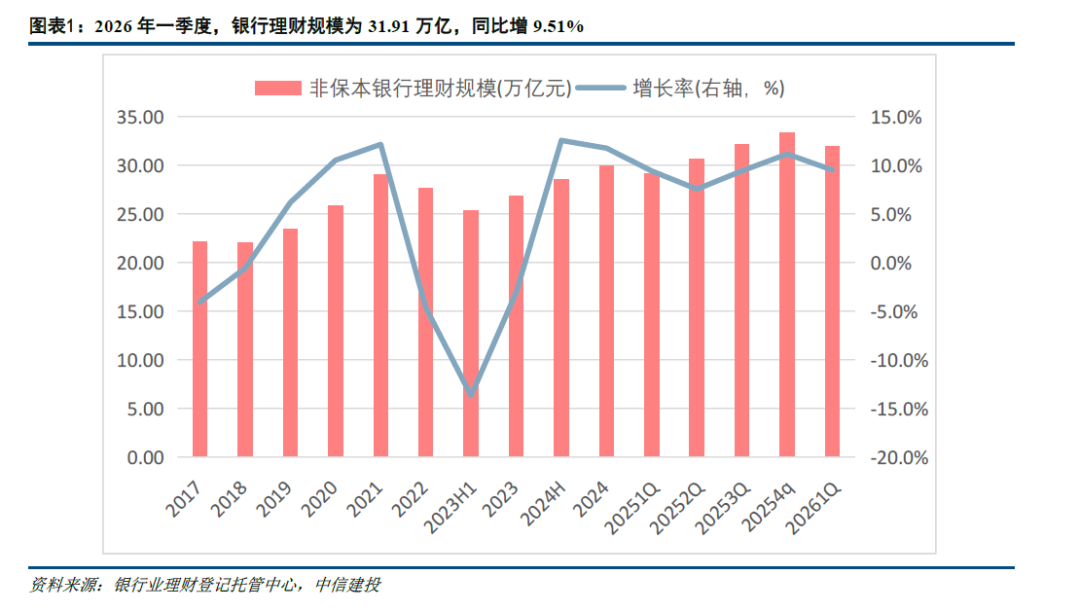

中信建投证券研报称,2026年一季度末,银行理财市场存续规模31.91万亿元,同比增长9.51%,较2025年末短期回落1.38万亿元,主要是3月固收+规模大幅降低。从产品类型看,固收类产品占比达96.65%环比降低,混合类产品占比升至3.07%,产品结构继续优化。从资产配置看,债券(含同业存单)仍是最主要配置资产,但现金及银行存款、公募基金、非标占比继续环比提升,说明理财资金在保持流动性管理的同时,也在适度增强组合收益弹性,且资产偏好在边际回升。2026年一季度,理财子市场份额92.13%首次环比降低,代销渠道继续拓展。预计2026年银行理财规模同比增速有望达到12%—13%,全年规模有望达到37万亿—38万亿元。

全文如下

中信建投 | 规模短期回落不改增长势头, 混合类和资产偏好边际回升——银行理财2026年一季报分析

2026年一季度末,理财市场存续规模31.91万亿,同比增长9.51%,较2025年末短期回落1.38万亿,主要是3月固收+规模大幅降低。从产品类型看,固收类产品占比达96.65%环比降低,混合类产品占比升至3.07%,产品结构继续优化。从资产配置看,债券(含同业存单)仍是最主要配置资产,但现金及银行存款、公募基金、非标占比继续环比提升,说明理财资金在保持流动性管理的同时,也在适度增强组合收益弹性,且资产偏好在边际回升。2026年一季度,理财子市场份额92.13%首次环比降低,代销渠道继续拓展。预计2026年银行理财规模同比增速有望达到12%-13%左右,全年规模有望达到37-38万亿。

2026年4月17日,银行业理财登记托管中心发布《中国银行业理财市场季度报告(2026年一季度)》。市场规模。2026年一季度末,理财市场规模31.91万亿,较2025年末33.29万亿回落1.38万亿,同比增长9.51%。规模环比减少主要原因是:3月净值回落,居民赎回理财;3月理财规模减少超过1.4万亿;但是3月理财规模减少是短期现象。理财规模短期下降不改增长势头。

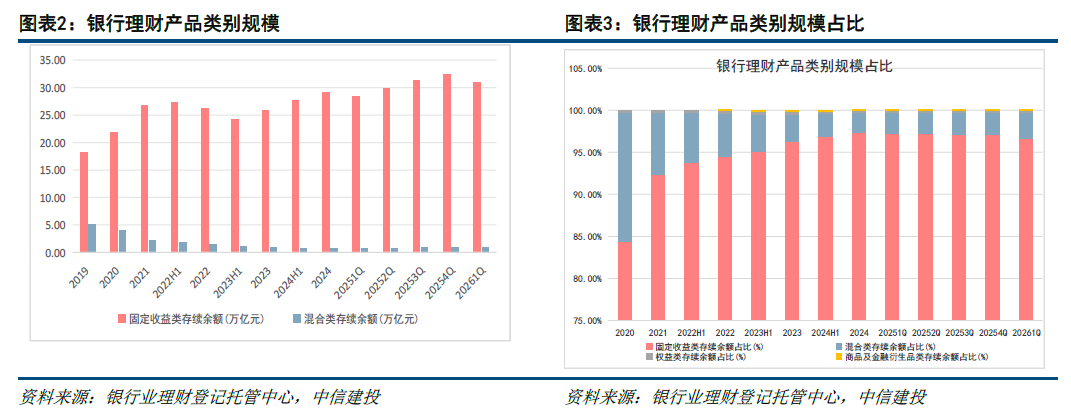

理财产品角度。产品类型看,2026年一季度末,固收类规模30.84万亿,占比96.65%,规模环比减少1.48万亿,主要是固收+类规模下降;混合类规模0.98万亿元,占比3.07%,环比提升,产品结构延续缓慢优化。资产配置看,债券(含同业存单)占比51.4%,环比降低;现金及银行存款占比28.7%,环比提高;公募基金配置规模1.95万亿元,占比5.7%,规模和占比均环比提高。整体来看,理财资金配置继续体现兼顾流动性与收益性的特征,但是1季度,资产配置风险偏好边际回升,增配了非标和公募基金,其他资产规模减少。

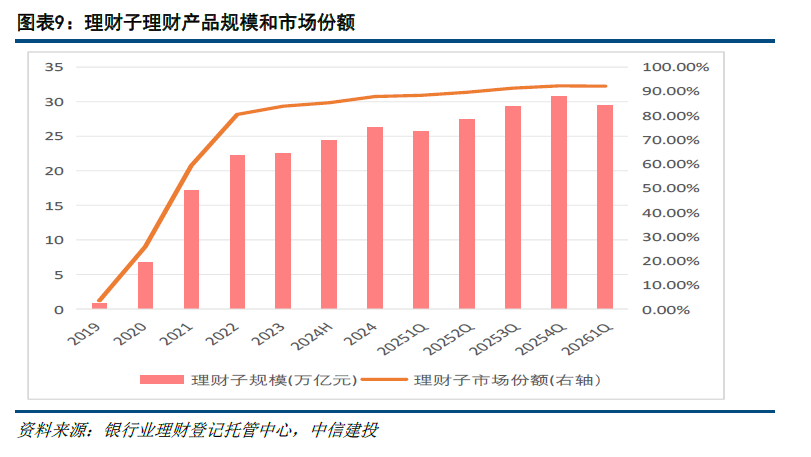

理财子公司情况。其一、2026年一季度末,理财子公司共32家。其二、2026年一季度末,理财子存续规模29.40万亿元,市场份额92.13%,占比首次降低,理财子规模下降是理财规模下降的主要原因。其三、2026年一季度,理财子继续通过ESG主题产品和专精特新、乡村振兴、大湾区、绿色低碳等主题产品推动产品体系优化。2026年一季度,银行理财支持实体经济资金规模约20万亿元,累计为投资者创造收益1619亿元,理财在服务实体经济、扩大客户基础和稳定收益创造方面仍保持较强韧性。

2026年,理财市场发展展望。预计2026年银行理财规模增速有望达到12%-13%左右,全年规模预计将达到37-38万亿。主要有以下四方面原因:其一、监管政策仍将持续支撑行业扩容;其二、行业集中度提升、渠道建设持续推进,行业扩容基础依然存在;其三、居民财富再配置需求延续,银行理财仍具备较强的存款替代能力;其四、理财产品结构转型持续推进,资产配置不断优化,理财产品吸引力有望进一步提升。

1、经济增速不及预期导致市场预期向下,权益资产表现低于预期。疫情后,居民的消费支出增长相对缓慢,同时由于房地产市场依然处于调整阶段,固定资产投资支出增加不及预期,在消费和投资支出不及预期的情况下,权益资产表现将可能不佳,导致理财资产端收益率下降,这或许诱发理财破净。

2、债券市场过度调整导致理财资产端收益率下降的风险。在经济增速不及预期,政策面效果不佳的情况下,债券市场存在调整的风险,债券市场波动将导致理财资产端收益率下行,诱发理财破净。

3、投资者风险偏好持续处于低位的风险。如果经济增速不及预期,居民收入预期向下,风险偏好持续处于低位,理财子产品风险等级反而提高,出现理财产品发行困难,理财规模难以持续增长。

4、财富管理市场竞争加剧的风险。财富管理产品越来越丰富,各类资管机构都在加大资管产品的发行,理财净值化后,收益率相对低于其他资管产品,这也将限制理财产品规模稳定增长。