《科创板日报》4月23日讯(记者郭辉)4月22日晚间,石头科技发布2025年财报以及2026年一季度财报。

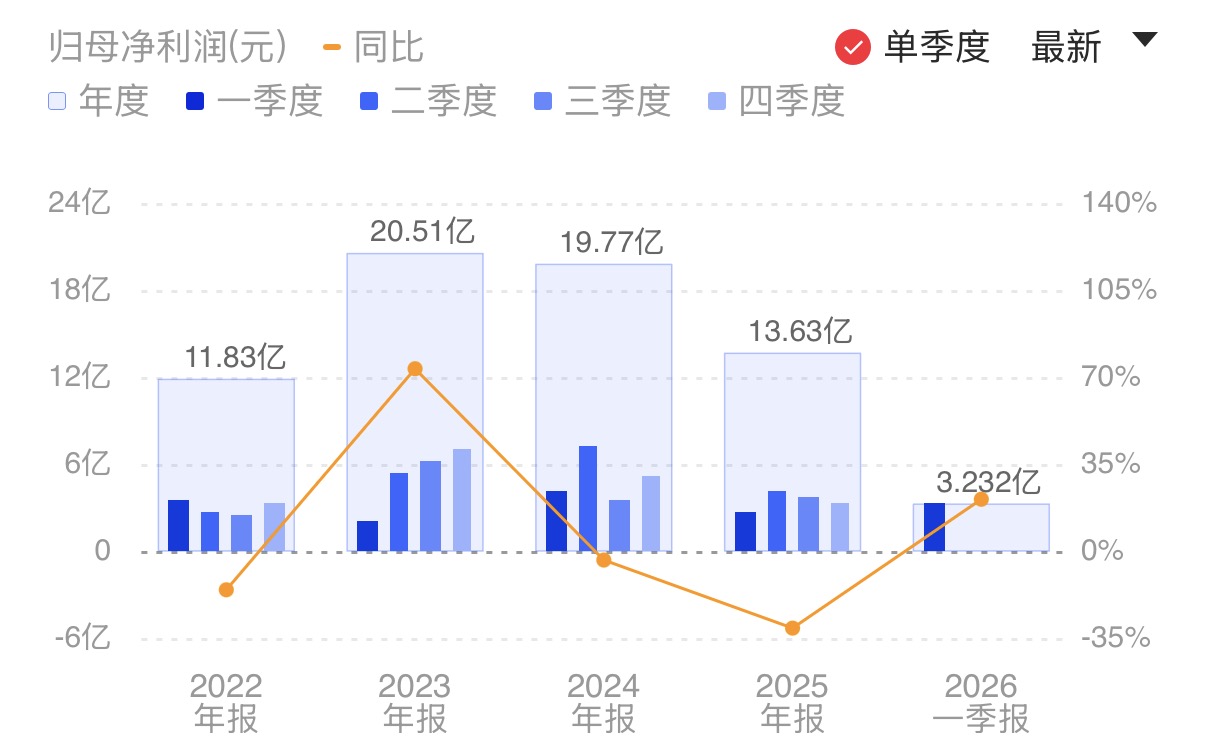

石头科技财报显示,2026年一季度实现营业收入42亿元,同比增长23.31%,但增幅远低于2025年同期;实现归母净利润3.23亿元,同比增长20.83%。

2025年,石头科技实现营业收入186.95亿元,同比增长56.51%,创下其成立以来历史新高。

石头科技归母净利润持续缩水

关于收入增长原因,石头科技表示,国内方面,受益于“以旧换新”补贴政策,智能扫地机器人与洗地机需求旺盛,叠加产品矩阵持续优化与新品接连落地,助推业务快速增长;海外方面,通过品牌建设、全价格段覆盖及精细化渠道运营,该公司成功拓展新兴市场与用户群体,带动海外收入稳步提升。

然而财报还显示,石头科技2025年度归母净利润13.63亿元,同比下降三成。其中在2025年第四季度,石头科技的净利率为4.9%,不仅低于此前市场预期,而且是该公司科创板上市后的历史单季度新低。

石头科技对此解释称,主要源于业务扩张中的阶段性投入:一方面,智能扫地机器人与洗地机业务加快全价格带布局,通过新品与新技术的密集投放快速打开市场,初期对整体毛利率形成一定压力,但有效带动了业务增长与全球影响力提升;另一方面,行业竞争加剧,公司加大销售投入,强化品牌建设与渠道拓展。

多家券商在研报分析中,将石头科技2025年净利润的收窄,归因于该公司的“企业自补”行为,即对产品进行主动降价。

《科创板日报》记者关注到,以石头科技旗舰级产品P20 ultra为例,该产品在某大型电商平台的国补到手价为3700元,618、双十一以及不定期促销到手价格甚至低至2200元,低于发售价以及官方指导价格。

石头科技旗舰产品在电商平台的价格变化

中金公司分析师汤亚玮在今年3月发布的研报中分析称,虽然石头科技2025年第四季度内销自补力度虽环比减弱,但大促投入仍较多;同时石头科技洗衣机业务大幅收缩,但仍有去库存及售后支出,导致单季度净利率新低。

在石头科技参与的价格战下,2025年石头科技主营业务毛利率42.38%,较去年同期减少7.98个百分点,其境内市场的毛利率下降甚至达到11.42个百分点。

行业变化则显示,价格战使得中小品牌逐步退出市场,几家头部品牌凭借技术与规模优势持续抢占市场份额。

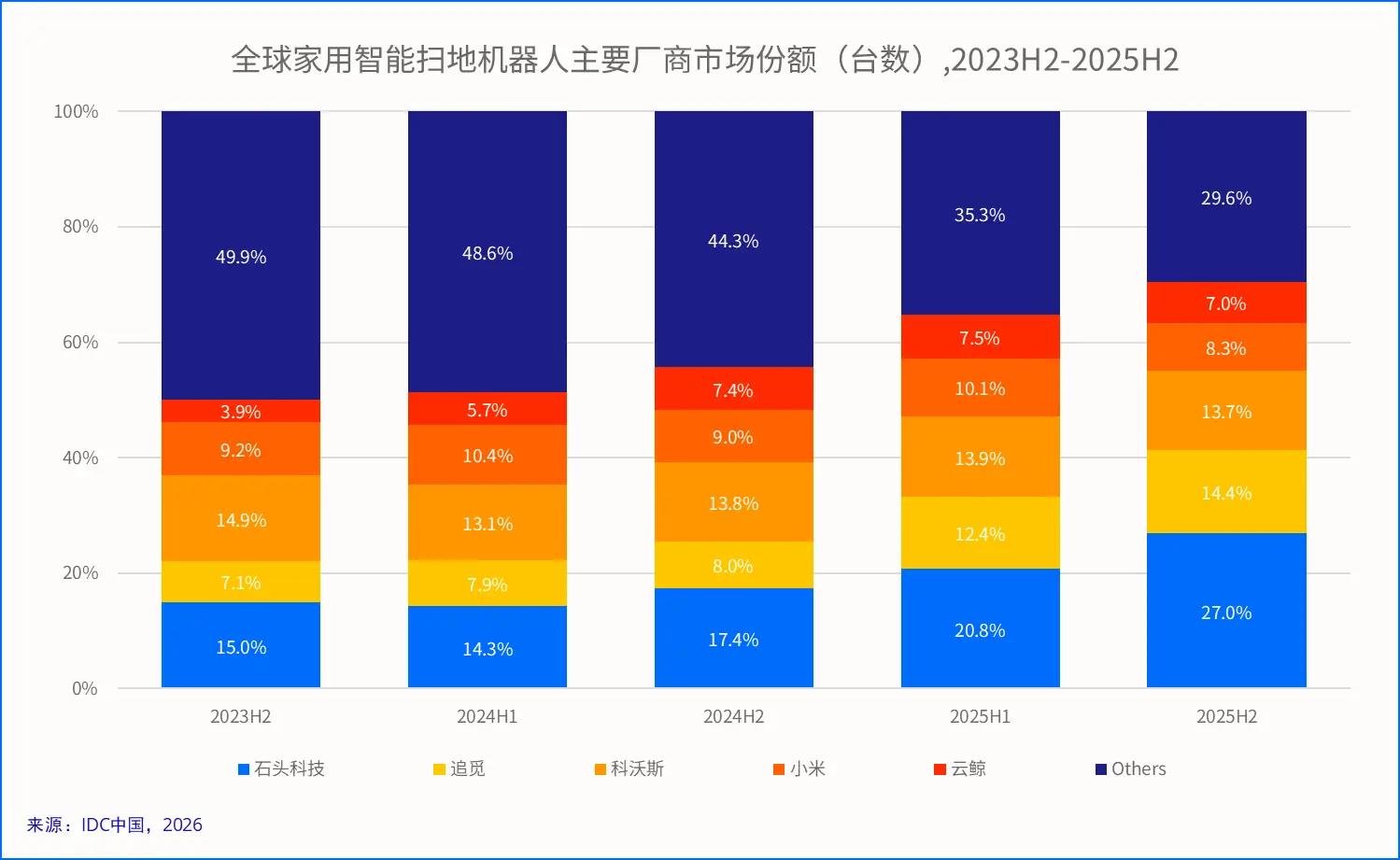

据IDC报告,2025年全球家用清洁机器人市场整体出货量达到3272万台,同比增长20.1%。石头科技在2025年全球智能扫地机器人品类中的市场份额保持第一,2025年下半年的出货量占比为27%;前五名企业均被中国科技公司包揽,第二至第五名分别为追觅、科沃斯、小米、云鲸。其中科沃斯在2025年下半年的出货占比为13.7%。

从已公开上市的科沃斯来看,该公司财务报告所呈现的经营策略,主要以增厚利润、优化供应端成本为主,与石头科技过去一年的战略形成差异。

科沃斯给出的业绩预告显示,2025年预计年度实现归母净利润17亿元到18亿元,与上年同期相比将增加110.90%到123.30%,高于石头科技全年利润规模和增长速度。2025年前三季度,科沃斯与石头科技营收规模相近。从A股市值来看,科沃斯已经超过石头科技,达到370亿元。

开源证券分析师吕明在今年2月发布的研报中,对比两家公司的业绩变化逻辑表示,在成本方面,石头采用“加量不加价”策略,新品对较多功能进行迭代升级,导致总成本没有明显下降,科沃斯主要强调滚筒活水洗地机功能,并采用极致降本策略,主力产品成本较石头低约500元;营销效率方面,科沃斯的营销概念更容易被消费者接受,有更高的营销效率。

中金公司研报称,2026年初石头价格体系已通过推新回到国补前水平,认为企业自补将逐步退出,盈利有望修复。开源证券分析师则表示,2026年石头科技有望通过采取双转盘+滚筒+平板拖多方案并行的策略,应对行业竞争。

然而企业通过国补和企业自补,提前透支市场需求,以营销和价格战略不断稀释品牌调性,实现了短期的规模增长,但长期成长是否具有可持续性,盈利水平能否顺利进入修复通道,仍有待观望。

截至2025年底,石头科技合同负债金额较2024年末减少46.69%。同时,该公司2025年末应收账款的账面价值达34.68亿元,较2025年初大幅增长50.64%。石头科技表示,为了促进销售,该公司不惜给予经销商更加宽松的信用期政策,从而导致预收款减少。以上数据或许表明当前经销商拿货意愿较弱,终端走货疲软。

截至2025年末,石头科技经营活动产生的现金流量净额为7.73亿元,同比减少55.38%。