摘要:特朗普未就与伊朗停火延长设最后期限;纳指、标普再创新高,费城半导体指数创史上最长连涨;特斯拉、SK海力士业绩双双超预期。

全球市场:

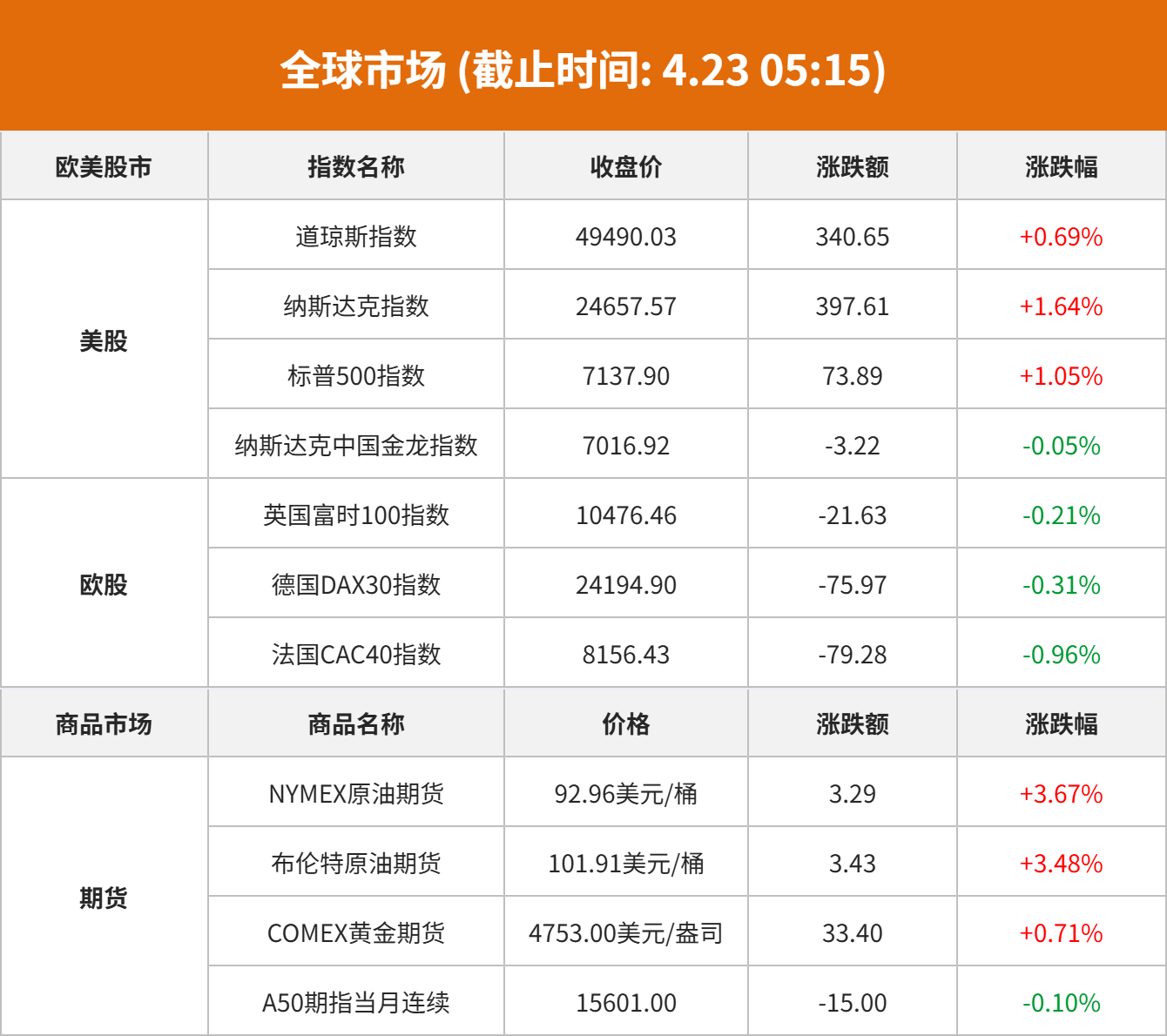

美股市场:美股三大指数04月22日收盘全线上涨,纳指、标普再创收盘历史新高。截至收盘,道琼斯工业平均指数比前一交易日上涨340.65点,收于49490.03点,涨幅为0.69%;标准普尔500种股票指数上涨73.89点,收于7137.9点,涨幅为1.05%;纳斯达克综合指数上涨397.61点,收于24657.57点,涨幅为1.64%。费城半导体指数收涨约2.7%,连涨16个交易日,创史上最长连涨。

热门科技股普涨,Arm涨超12%,AMD涨超6%,博通涨超5%,亚马逊、微软、苹果、谷歌涨超2%,英伟达涨超1%。

多只存储概念股创历史新高,美光科技、闪迪涨超8%,希捷科技涨超3%,西部数据涨超1%。航空服务、旅游概念股走低,联合大陆航空跌超5%,达美航空跌超2%,凯悦酒店跌超3%。

热门中概股涨跌不一,纳斯达克中国金龙指数跌0.05%。霸王茶姬涨超4%,拼多多涨超1%,小鹏汽车跌超1%,哔哩哔哩跌超2%,爱奇艺跌超5%。

欧股市场:欧洲三大股指04月22日全线下跌。英国伦敦股市《金融时报》100种股票平均价格指数报收于10476.46点,较前一交易日下跌21.63点,跌幅为0.21%;法国巴黎股市CAC40指数报收于8156.43点,较前一交易日下跌79.28点,跌幅为0.96%;德国法兰克福股市DAX指数报收于24194.9点,较前一交易日下跌75.97点,跌幅为0.31%。

商品市场:国际油价04月22日上涨。截至当天收盘,纽约商品交易所WTI原油期货当月连续合约上涨3.20美元,收于每桶92.87美元,涨幅为3.57%。COMEX黄金期货当月连续合约上涨38.70美元,涨幅0.82%,报4758.3美元/盎司。COMEX白银期货当月连续合约上涨1.20美元,涨幅1.56%,报77.685美元/盎司。现货黄金上涨19.87美元,涨幅0.42%,报4740.15美元/盎司。现货白银上涨1.03美元,涨幅1.34%,报77.72美元/盎司。

热点要闻:

特朗普称最快周五或重启美伊和谈,伊朗称他“又说谎”,以媒称停火期26日结束

以媒:特朗普设定对伊朗停火期限26日到期。

伊朗称,迄今未改变不参加谈判的计划。

伊总统:始终欢迎通过对话和协议解决问题。

伊议长:取消海上封锁,全面停火才有意义;若严重违反停火协议,不可能重开霍尔木兹海峡。此前美媒称,特朗普愿再给伊3至5天停火时间,但不会“无限期”;

巴基斯坦消息称,在巴方斡旋下,未来36至72小时内重启谈判的可能性增加。

伊朗:收到“一些信号”暗示美国准备解除封锁

在正式拒绝出席22日伊斯兰堡谈判后,伊朗常驻联合国代表透露已收到美方准备解除海上封锁的“信号”:“一旦他们解除封锁,我认为下一轮谈判将在伊斯兰堡举行。”与此同时,以黎第二轮会谈将于23日在美举行,中东多线博弈持续升级。

特朗普最新支持率公布,“美国朝错误方向发展”

最新民调显示,特朗普支持率降至33%,较3月下降5个百分点。由于对伊军事行动推高生活成本,燃油价格飙升,使特朗普经济政策的支持率大幅下滑,从3月的38%降至30%;约73%的受访者认为,美国经济“非常”或“有些”糟糕;72%的受访者认为,美国正朝着错误的方向发展。

简单的部分已经过去!高盛交易台:我们正处于“系统性支持的最后阶段”

高盛交易台警告,推动美股反弹的系统性买盘已进入“最后阶段”,“容易的钱”已经赚完。与此同时,能源成本上升正侵蚀企业盈利与消费者购买力,垃圾股异动暗示仓位日趋混乱。停火协议虽短暂安抚情绪,却难消地缘僵局。市场正从被动追涨转向主动判断基本面的新阶段。

5万亿美元机会!AI不只吞电,水资源、金属全面告急

美银指出,AI数据中心扩张正引爆一场跨越电力、水资源与关键金属的全链条危机,而市场尚未充分定价。预测到2030年,数据中心全年用电将超越日本用电规模,用水量相当于纽约市饮用水消耗总量。同时铜、铝及镓锗等金属面临结构性短缺与价格飙升。真正瓶颈不在成本而在“可交付性”与建设周期错配,AI竞争正从算力延伸至能源与资源基础设施重估。

霍华德·马克斯:四重压力下市场转向悲观,标普市盈率22倍仍不便宜

当前标普500市盈率约22倍,仍远高于历史均值,马克斯认为“谈不上便宜”,在地缘政治与AI等多重因素冲击下市场情绪已转向悲观。此外,在投资理念上,他表示“等底部是最蠢的事”,底部只有事后才能确认,“便宜”才是买入的唯一标准。对于如何卖出,投资者应该忘掉买入成本,去问自己“现在的价格还买不买”,过早下车将是最大错误。

个股聚焦:

特斯拉Q1营收创近三年最高增速,盈利大超预期,现金流翻倍,马斯克预告支出大增

Q1特斯拉总营收和汽车业务收入均同比增16%,称欧洲和北美的汽车需求反弹;能源业务收入由增转降12%;服务收入加速增长42%,付费Robotaxi里程环比接近翻倍;毛利率不降反升至21%,创三年新高;资本支出较预期低四成,对SpaceX股权投资20亿美元。特斯拉称,与Space X合作旨在打造最大芯片工厂;Cortex 2已上线,Dojo 3定制芯片研发推进;Q2启动Optimus工厂筹备,第一代产线拟年产100万台,二代产线目标年产1000万。财报后,股价盘后曾涨超4%,马斯克称资本支出将大增后加速回落,CFO称今年资本支出将超250亿美元后,股价转跌超2%。

绩后大跌拖累SaaS板块!ServiceNow业绩符合预期,但中东战事拖累,AI冲击疑虑难消

ServiceNow一季度营收37.7亿美元,同比增长22%,符合预期,二季度指引小幅超预期。但中东冲突拖累大单交付,并购短期压缩利润率,叠加华尔街对AI时代企业软件前景的持续质疑,业绩公布后,股价盘后下跌13.55%,并带动SaaS板块集体下跌。

大超预期!SK海力士一季度净利润40万亿韩元,同比增长500%,存储价格持续飙升

SK海力士2026财年第一季度业绩全面刷新历史纪录,营收、营业利润及净利润均创单季峰值,印证了高性能存储器市场的供需紧张格局仍在持续深化。

该公司一季度营收达52.58万亿韩元,环比增长60%,同比增幅高达198%。营业利润为37.61万亿韩元,环比暴涨96%,同比激增405%,对应营业利润率72%,创下单季历史最高水平。净利润为40.35万亿韩元,净利润率77%。

业绩跃升的核心驱动来自DRAM和NAND产品价格的大幅上涨,以及高附加值产品组合占比的持续提升。该公司表示,随着AI计算对存储器的战略需求日益凸显,高性能存储供应仍处于受限状态,有利的定价环境预计将在一段时间内延续。

太贵了!台积电:2029年前暂不部署阿斯麦最新光刻机

设备单价4.1亿美元!台积电联席副首席运营官表示,阿斯麦最新光刻机(High-NA EUV)过于昂贵,公司目前没有计划将其用于芯片量产,相关决定至少延续至2029年。台积电是阿斯麦最大的客户,该表态使其商业化进程IBM(IBM.US)Q1业绩超预期未能消除“AI颠覆”担忧:整体与软件营收增速双双放缓,维持全年指引不变受阻。受此消息影响,阿斯麦股价短时下跌2%。

IBM Q1业绩超预期未能消除“AI颠覆”担忧:整体与软件营收增速双双放缓,维持全年指引不变

此前这家科技巨头重申了其全年业绩预测,尽管其公布的第一季度业绩高于华尔街的预期。该公司未能消除投资者对人工智能可能对其业务造成冲击的担忧。

该公司周三在一份声明中表示,截至3月31日的季度,软件收入增长11%至70.5亿美元,略高于预期的70.2亿美元。总收入增长9%至159亿美元,高于分析师平均预期的157亿美元。调整后每股收益为1.91美元,同样高于预期。

英伟达支持的数据存储软件公司Vast Data完成新一轮约10亿美元融资估值飙升至300亿美元

英伟达支持的数据存储软件公司Vast Data宣布完成约10亿美元新一轮融资,公司估值升至300亿美元,较2023年的91亿美元估值增长逾两倍,凸显资本市场对AI基础设施赛道热情持续升温。

公司联合创始人兼首席执行官Renen Hallak表示,本轮融资包括一级融资和二级融资,后者允许员工及早期投资者出售部分股份,也为公司在是否及何时推进IPO方面保留更大灵活性。

本轮融资由Drive Capital和Access Industries共同领投,现有股东包括英伟达、富达投资及恩颐投资参与跟投。

“软硬兼施”突围AI竞赛!谷歌Cloud Next大会祭出AI智能体“全家桶” 自研TPU 8t/8i同步登场

在人工智能(AI)竞争日趋白热化的当下,谷歌正试图通过“软硬结合”的策略重新夺回技术高地。在本周于拉斯维加斯举行的Google Cloud Next年度大会上,谷歌的云计算部门不仅推出了一套全新的AI智能体构建工具以对标OpenAI与Anthropic,同时还发布了最新一代自研张量处理器(TPU)系列,向英伟达(NVDA.US)在AI芯片领域的统治地位发起新一轮挑战。

积压订单达6950亿美元创新高!波音Q1营收增14%至222亿美元,净亏损收窄

波音2026年一季度营收222亿美元,同比增长14%,超市场预期;净亏损收窄至700万美元。商用飞机交付量增长10%,三大板块积压订单达6950亿美元创新高。经营现金流虽仍为负,但公司单季偿债70亿美元、资本支出翻倍至12.75亿美元,产能爬坡与去杠杆同步推进。

港市前瞻:

南向资金追踪|净买入近49亿港元加仓中海油流出阿里巴巴和腾讯

数据显示,南向资金昨日成交约989.76亿港元,较前一日放量约163亿;约为昨日恒指成交总额的43.35%,占比小幅回升并保持四成水平。

昨日港股大市明显调整,恒指收跌1.22%。南向资金逆势净流入约48.90亿港元。其中,沪港股通净流入约42.52亿港元,而深港股通净流入约6.38亿港元。

个股方面,交易所数据显示,昨日南向资金

大幅净买入:中国海洋石油(00883.HK)4.75亿港元;吉利汽车(00175.HK)3.32亿港元;泡泡玛特(09992.HK)3.31亿港元;华虹半导体(01347.HK)2.56亿港元;剑桥科技(06166.HK)2.29亿港元。

大幅净流出:阿里巴巴-W(09988.HK)10.62亿港元;腾讯控股(00700.HK)10.28亿港元;长飞光纤光缆(06869.HK)6.66亿港元。

投资要点

中国海洋石油昨日涨1.05%,资金前5日加仓4951万股,短线保持回流趋势。

吉利汽车昨日涨2.13%,资金前5日减持5993万股,短线仍以流出为主。

泡泡玛特昨日跌2.55%,资金前5日加仓1226万股,延续流入趋势。

华虹半导体昨日涨4.51%,资金前5日加仓332万股,短线流入放缓。

剑桥科技昨日涨21.08%,资金前5日减持184万股,短线加速流出。

阿里巴巴-W昨日跌3.52%,资金前5日减持93万股,短线连续流出。

腾讯控股昨日跌2.89%,资金前5日减持226万股,短线以流出为主。

长飞光纤光缆昨日涨17.16%,资金前5日加仓17万股,短线有一定程度回流。

注:由于港交所T+2结算,实际持仓为截至两个交易日前的近5个交易日数据

港股公告精选

金沙中国有限公司(01928):一季度净收入同比增加45.5%至2.94亿美元。

恒瑞医药(01276):一季度收入81.41亿元,同比增加12.98%;净利润22.82亿元,同比增加21.78%。

新东方-S(09901):截至2026年2月28日止第三季度,净营收同比上升19.8%至14.173亿美元。净利润同比上升45.3%至1.268亿美元。

大唐发电(00991):第一季度累计完成上网电量约624.091亿千瓦时,同比上升约3.46%。

财经日历: