4月21日,长春高新技术产业(集团)股份有限公司(下称“长春高新”)披露2025年年度报告及2026年第一季度报告,这家曾经被市场视为“药茅”的医药白马股,正经历着一场“刮骨疗毒”式的深度调整。

长春高新近三年主要会计数据和财务指标

净利暴跌九成后的“现金突围”

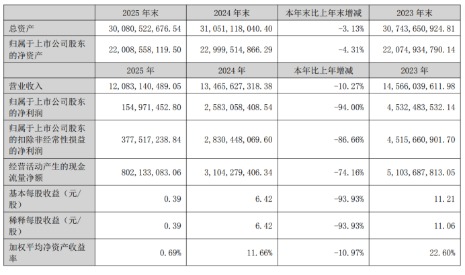

报告期内,长春高新实现营业收入120.83亿元,同比下降10.27%;归属于上市公司股东的净利润为1.55亿元,同比下降94.00%,公司告别了过往的高增长时代。

造成利润这一断崖式下跌的原因是多维度的。核心子公司金赛药业(生长激素)虽然仍贡献了98.19亿元的收入,但净利润同比下滑了81.83%;另一大支柱百克生物(疫苗)更是陷入亏损泥潭,净利润亏损2.63亿元。

另外,公司在2025年进行了一次“财务洗澡”。年报显示,管理费用同比增长24.75%,年报明确提到员工离职补偿金增加以及阶段性人员优化调整,表明公司内部正在进行组织架构重组。

同时,销售费用同比增长14.68%,达50.91亿元,这是在营收下滑背景下的逆势增长。年报中提到,费用的增长主要是公司为巩固核心领域市场地位,加大了核心产品及新产品市场推广、医院准入等战略性投入。

这种营收利润“双降”的局面,是医药行业集采常态化下的典型阵痛。正如报告中所说,国家持续推进药品集采、医保目录调整等,政策变化对医药行业经营模式、产品定价、市场竞争格局均产生重要影响,公司面临政策持续调整带来的不确定性风险。

不过,当把目光投向2026年第一季度报告时,却发现些许好消息。

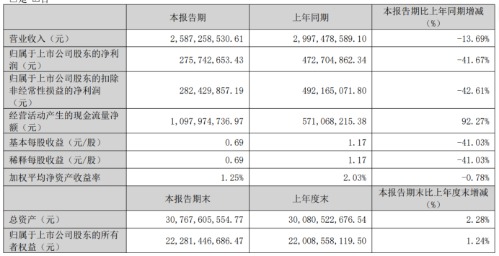

虽然一季度营收25.87亿元(同比-13.69%),净利润2.76亿元(同比-41.67%)依然在下滑通道中,但一个关键指标发生了根本性逆转——经营活动产生的现金流量净额。2026年一季度,公司经营性现金流净额达10.98亿元,而去年同期为5.71亿元,同比增长92.27%。

这一数据的背离极具深意。通常净利润下滑而现金流大增,意味着公司在供应链中的话语权依然强势,或者正在进行应收账款管理和去库存化。结合资产负债表中“合同负债”期末比年初增加4.9亿元(增长113.81%),子公司上海赛增收取GenSci098项目的首付款7000万美元,本报告期暂未确认收入来看,长春高新已经撑起“安全垫”。

长春高新2026年一季度主要会计数据和财务指标

“守江山”与“打天下”

深入剖析业务板块,长春高新目前正处于“守江山”与“打天下”的胶着期。

在“守江山”的生长激素领域,金赛药业的压力显而易见。2025年,长效生长激素虽然成功纳入医保,但代价是价格的调整。年报中提到相关产品销售政策及定价进行了调整,直接导致利润空间的压缩。

为了应对集采和竞品的竞争,金赛药业不得不从单纯的“高毛利”转向“以价换量”和“产品延伸”。2025年,金赛药业推出了针对成人生长激素缺乏症(AGHD)的布局,试图将用户群体从儿童延伸至成人。

在“打天下”的疫苗领域,百克生物的表现则令人担忧,2025年百克生物营收腰斩(-50.77%),陷入亏损、核心产品带状疱疹疫苗虽是国内首款,但面临竞品的强力竞争以及市场渗透率不及预期的尴尬;水痘疫苗则受困于新生儿出生率下降的宏观大势。

肿瘤与免疫领域则是长春高新转型的深水区。GenSci120、GenSci143等ADC(抗体偶联药物)和双抗药物的推进,可以看出公司试图从“辅助用药”向“硬核抗癌药”转型的决心。

此外,2025年最亮眼的动作莫过于GenSci098注射液项目的海外授权,全资子公司上海赛增与Yarrow Bioscience签订协议,预计可获得1.2亿美元的首付款及里程碑款项,此举打开了“出海”的想象空间。

29亿研发投入能否撑起未来?

值得注意的是,长春高新在利润表“洗澡”的同时,研发投入却展现出惊人的势头。2025年公司研发投入达29.36亿元,同比增长9.16%,占营收比例提升至24.30%。这一比例在A股医药板块中均属罕见。

长春高新目前的研发管线呈现出“多点开花”的态势。在内分泌与代谢领域,除了生长激素的迭代,公司在痛风等领域亦有布局,特别是金蓓欣(伏欣奇拜单抗)作为国内首款治疗急性痛风性关节炎的1类创新药,已于2025年6月获批,有望成为新的增长极。

但无论如何,长春高新的风险点依然存在。

首先是集采风险未出清,生长激素集采虽然在部分省份落地,但全国层面的集采压力依然悬在头顶;其次是研发失败风险,创新药研发九死一生,庞大的研发投入能否转化为爆款产品,仍存不确定性。

只有当利润表重新回到增长轨道,且不再依赖非经常性损益时,长春高新才算真正走出至暗时刻。