深圳商报·读创客户端记者张弛

依靠“胖东来”帮扶带来的复苏势头,是否具有持续性,步步高 (002251)正面临着严峻的考验。

4月22日晚间,步步高同步披露2025年年度报告及2026年第一季度报告:一边是归母净利润同比暴跌逾九成,另一边是主业盈利能力有所提升“回暖”。

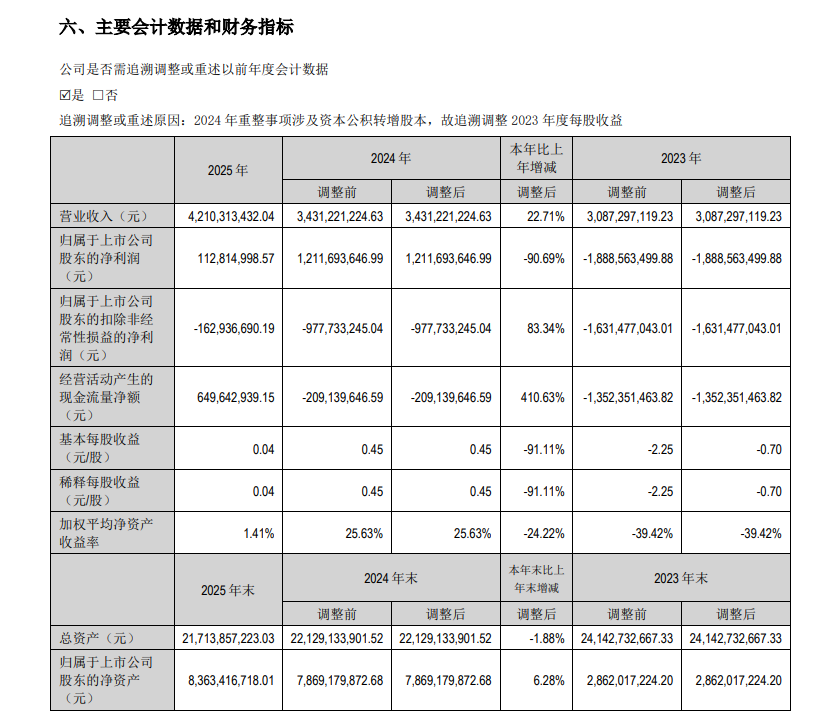

来源:公司年报

年报数据显示,2025年步步高实现营业收入42.10亿元,同比上升22.71%;但归属于上市公司股东的净利润仅1.13亿元,同比大幅下降90.69% ,基本每股收益为0.04元。

对此,公司给出的解释颇为直白:2024年依据重整计划确认了28.79亿元大额重整收益,而2025年相关重整收益大幅减少。换言之,2024年那场让市场狂欢的“暴增”,不过是一笔一次性账面收益。

剥去重整收益的粉饰,步步高真实的经营状况其实并未完全脱离泥淖。2025年归属于上市公司股东的扣除非经常性损益的净利润为-16,293.67万元,仍处于亏损状态,其中商誉减值2,254.03万元、留债摊销5,294.40万元。

值得注意的是,根据天健会计师事务所审计,2025年度步步高母公司报表净利润为-29,496,458.96元,年末可供股东分配的利润为-1,358,287,127.22元。鉴于期末可供股东分配的利润为负数,公司2025年度拟不派发现金红利,不送红股,不以公积金转增股本。

与年报形成鲜明反差的是,2026年一季报呈现出一派“回暖”景象。报告期内,步步高实现营业收入13.12亿元,同比增长13.74%;归属于上市公司股东的净利润1.16亿元,已超去年全年;扣非后归母净利润8,510万元,同比增长100.38%;经营活动产生的现金流量净额为3.59亿元,同比大增177.43%。

值得关注的是,截至2026年一季度末,21家已完成调改的超市门店首次全部实现盈利。结合此前数据,今年1-2月,这21家“胖改”超市门店销售额同比增长24%,客流同比增幅超10%。

步步高在年报中表示,报告期内公司延续了学习胖东来的调改策略,围绕提高商品品质和服务质量持续优化,并关闭了6家经营未达预期或物业无法续租的门店。

报告期内,库存周转天数从74.5天大幅优化至32.7天(不含茅台);采购总毛利从最初的16.92%提升至21%,一季度不含茅台的毛利率达到21.9%。31家购物中心2025年客流同比增长9.7%,高于全国2.1%的平均增速。

商务卡销售回暖至8.8亿元,被视为品牌信誉修复的重要信号——在资金链危机前,步步高商务储值卡销售一度占到公司销售的30%左右,危机后受到严重冲击。资产负债率降至59.8%,优于行业65%-75%的平均水平。

不过记者注意到,尽管步步高在一季度扣非净利润实现翻倍增长,不过在其归母净利润1.16亿元中,非经常性损益仍占相当比重——本报告期非经常性损益金额为3,134.92万元,其中债务重组收益3,124.96万元。剔除非经常性损益后的扣非净利润为8,510万元,虽然同比翻倍,但距离公司历史峰值时期的盈利水平仍有巨大差距。

事实上,步步高曾是名副其实的“超市帝国”。巅峰时期,公司拥有369家超市门店。2019年营收规模曾达到196.61亿元的顶峰,此后便一路断崖式下滑至2023年的30.87亿元。

2025年,公司关闭超市门店5家、关闭百货门店1家,完成“胖改”门店8家。截至2025年12月31日,公司拥有各业态门店53家,其中超市业态门店仅剩22家,百货业态门店31家。从369家到22家,超市门店规模缩减逾94% ——这是步步高为生存所付出的惨烈代价。

与此同时,步步高在供应链层面与胖东来的绑定也愈发紧密。2025年年报显示,公司前五名供应商中,胖东来占据两席。其中许昌市胖东来超市有限公司排名首位,年度采购额2.29亿元,许昌市胖东来实业有限公司排名第三,年度采购额7,360.87万元。两家公司年度采购额合计占比达到10.89%,较2024年进一步增长了4.61个百分点。

公司治理层面,自2024年8月2日起,步步高无控股股东、无实际控制人。公司第七届董事会由9名董事组成,由步步高投资集团、湘潭电化产投、白兔集团、物美集团等多方提名,任何单一股东均无法单独决定董事会半数以上成员选任。

正如步步高在年报中坦言,公司曾经历艰难时期,品牌信誉受损,消费者信任度下降,市场份额受到影响。重建品牌信誉需要长期投入大量精力,通过持续稳定的输出优质产品与服务,重建与合作方、消费者等社会各界的信誉。对于投资者而言,步步高距离重回健康轨道,仍有相当漫长的“康复期”要走。