2025年,中国医美行业步入快速发展与深度调整并行的新周期。一方面,行业加速从“卖方市场”迈向“买方市场”。记者根据公开资料不完全统计,2025年我国新增获批52张三类医疗器械注册证(下称“三类证”),其中玻尿酸类产品达25张,胶原蛋白类产品获批7张。另一方面,供给端的持续发力也使得市场竞争愈发激烈,直接影响企业的业绩表现。

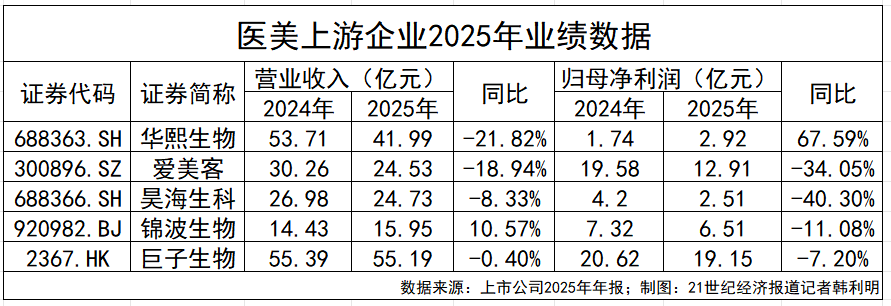

其中,华熙生物、昊海生科、爱美客作为在玻尿酸市场备受关注的“医美三剑客”,均遭遇不同程度的增长瓶颈。具体来看,2025年,华熙生物实现营业收入41.99亿元,同比下降21.82%,这已是其营收连续第三年下滑;同时,通过压缩销售和管理费用,同期归母净利润达2.92亿元,同比上涨67.59%。

爱美客则迎来近五年业绩首次“双降”,全年实现营业收入24.53亿元,同比下滑18.94%,归母净利润12.91亿元,同比下滑34.05%;昊海生科创下近三年来的业绩低点,实现营业收入24.73亿元,同比下滑8.33%,归母净利润2.51亿元,同比下滑40.3%。

而在胶原蛋白赛道,根据北交所“重组胶原蛋白第一股”锦波生物发布的2025年业绩快报,报告期内实现营业收入15.95亿元,同比上涨10.57%,归母净利润6.51亿元,同比下降11.08%;同期,巨子生物实现收入55.19亿元,同比下滑0.4%,归母净利润19.15亿元,同比下滑7.2%。

行业竞争的显著加剧,正推动医美行业从单一的产品竞争向生态竞争纵深演进,无论是玻尿酸还是胶原蛋白赛道,头部企业均在寻求破局之路。

玻尿酸赛道承压,龙头突围求新

2025年,玻尿酸领域的竞争态势进一步升级,行业头部企业也受到不同程度影响。

其中,受行业竞争持续加剧、市场新品迭代速度加快影响,华熙生物核心业务板块承压明显。2025年,占公司主营业务收入超三成的医疗终端业务实现收入13.69亿元,同比下降4.89%。其中,皮肤类医疗产品实现收入9.38亿元,同比下降12.55%。同期,占公司主营业务收入超35%的皮肤科学创新转化业务表现更弱,全年实现收入14.87亿元,同比大幅下降42.11%,业务调整压力凸显。

爱美客的核心产品同样面临增长困境。2025年,溶液类与凝胶类注射产品营业收入分别为12.65亿元、8.90亿元,同比分别下降27.48%、26.82%。此外,公司综合毛利率下降至92.70%,同比下降1.94个百分点。

同期,昊海生科医疗美容与创面护理产品实现收入10.4亿元,占公司总营业收入42.3%,其中玻尿酸收入5.69亿元,占比54.72%,同比下降23.26%。昊海生科在财报中直言,定位大众入门的第一代和第二代玻尿酸产品遭遇消费需求阶段性减少的影响,销售收入较上年度有比较显著的下降。不过“海魅月白”玻尿酸对玻尿酸产品线的收入贡献了可观的增量。

从“医美三剑客”披露的年报数据来看,玻尿酸赛道短期承压明显,但行业长期增长潜力依然可期。《中国医美行业2025年度洞悉报告》预计中国医美市场规模将保持10%的复合增长率。从治疗项目看,轻医美项目依然是主流选择,其中,接受玻尿酸填充塑型及祛皱抗衰光电项目的人数占比分别从2023年的54%和52%增长至2024年的72%和62%,玻尿酸的市场需求仍有增长空间。

在此背景下,头部企业纷纷加快转型步伐,通过多种方式寻求破局,抢占行业未来发展先机。

华熙生物聚焦产品创新与渠道优化。例如,报告期内推出的合规水光“润百颜·玻玻”以及合规动能素“润致·缇透”,凭借差异化优势合计贡献近1亿元销售收入,对冲了部分老产品的下滑影响。此外,围绕皮肤科学创新转化业务,华熙生物开展系统性结构优化,进一步将资源集中至具备技术基础与产品积累的核心品牌及重点品类。

爱美客则通过外延并购与内生研发完善产品矩阵。其控股子公司爱美客国际以1.90亿美元现金收购韩国的REGEN公司85%的股权,由此获得AestheFill(童颜针)与PowerFill两款产品。不过目前爱美客就有关AestheFill在中国大陆地区独家经销商的相关授权,与达透公司的仲裁案件仍在审理中。

外延并购之外,爱美客持续加大研发力度。2025年5月,用于成人骨膜上层注射填充以改善轻中度的颏部后缩的新产品“嗗科拉”在国内上市销售,与现有产品如“嗨体”“濡白天使”等形成协同效应。

而在深耕玻尿酸市场的同时,昊海生科也在发力光电领域。2025年,昊海生科射频及激光设备产品线实现营业收入2.67亿元,较上年度增长241.9万元。其中,医用级射频设备产品美迪迈“EndyMed Pro”(黄金微针)高频皮肤治疗仪及Intensif治疗头的国内销售收入分别较上年度增加1276.11万元和3040.71万元,增幅分别达33.54%和56.61%。

有资深业内人士向21世纪经济报道记者表示,随着行业竞争加剧,近两年供应链端的压力持续攀升,而应对这一压力的核心策略,就是跳出同质化竞争,聚焦“增量”布局,“一方面,持续拓展产品新适应症;另一方面,全力开拓新的产品品类,摆脱当前行业内‘卷胶原、卷童颜针、卷少女针’的同质化困境,寻找新的增长突破口。”

这也意味着,上游的竞争将从牌照数量的比拼,彻底转向核心技术、研发效率与对终端需求洞察能力的较量,行业洗牌将进一步加剧。

胶原蛋白赛道势能强劲,深耕生态破局

在玻尿酸市场承压的同时,重组胶原蛋白作为医美行业的新兴黄金赛道,市场竞争也日趋激烈。

回溯锦波生物上市后的业绩表现,其在2023年至2024年保持高速增长——营业收入分别达7.8亿元、14.43亿元,归母净利润分别达3亿元、7.32亿元。而对于2025年呈现的增收不增利态势,锦波生物在业绩快报中解释称,“公司加大市场推广力度,强化品牌建设,推出新的三类医疗器械产品,加强功能性护肤品业务,实现了营业收入的增长。”

业绩波动的背后,是重组胶原蛋白赛道的高速扩张与竞争加剧。弗若斯特沙利文数据显示,2022年中国重组胶原蛋白产品市场规模已达192.4亿元,预计未来将以44.93%的年复合增长率持续扩张,到2030年该市场规模将攀升至2193.8亿元。

在这条高速增长的赛道上,锦波生物曾长期占据先发优势,手握三张重组胶原蛋白三类证:2021年获批“重组Ⅲ型人源化胶原蛋白冻干纤维”,2023年获批“重组Ⅲ型人源化胶原蛋白溶液”,2025年4月再次斩获“注射用重组Ⅲ型人源化胶原蛋白凝胶”。

但这一优势在2025年下半年被打破,重组胶原蛋白市场迎来密集新入局者,市场竞争日趋激烈。

2025年10月23日,巨子生物旗下三类医疗器械产品——中国首个“重组I型α1亚型胶原蛋白冻干纤维”正式获批上市;同年12月23日,创健医疗自主研发的“交联重组胶原蛋白植入剂”获批;2026年1月15日,巨子生物再次发力,“重组I型α1亚型胶原蛋白及透明质酸钠复合溶液”获国家药监局批准成为全球首个该类复合溶液植入剂产品。

截至2026年4月,国内胶原蛋白三类证已达18张。面对持续升温的市场竞争,锦波生物董事长杨霞向21世纪经济报道记者直言,“胶原蛋白行业竞争日趋白热化,未来胶原蛋白的核心竞争点在于空间结构的正确性。”

“重组人源化胶原蛋白仍是锦波生物不可逾越的竞争壁垒:一是实现反复注射0排异;二是精准达成164.88°三螺旋结构,这是核心科学壁垒;同时,近5年的上市经验、400万支注射数据,进一步筑牢了企业的竞争优势。”杨霞进一步表示。

在强化核心技术优势的同时,锦波生物也在积极构建产业生态圈。4月22日,新氧与锦波生物联合召开“青春奇迹”战略发布会,双方正式宣布达成战略合作——锦波生物将旗下新品薇旖美ColPact独家专供新氧青春诊所,而新氧青春诊所基于此产品正式推出“奇迹胶原”——覆盖面部与头皮的重组胶原蛋白全场景抗衰解决方案。

据介绍,此次合作跳出传统“品牌+渠道”合作模式,新氧与锦波生物采用联合开发、双向赋能的产业协同模式。锦波生物依托重组Ⅲ型人源化胶原蛋白研发与规模化生产能力,提供核心原料与技术支撑;新氧则基于平台用户数据、医生网络与终端诊疗经验,深度参与产品定义、临床方案设计与市场落地。

21世纪经济报道记者获悉,此次双方合作的薇旖美ColPact定价在1999元/支、2999元/两支。这一定价也引发了市场对胶原蛋白赛道是否将掀起价格战的讨论。

事实上,渠道与生产厂商之间的价格体系博弈历来十分激烈。对于此次定价策略,杨霞解释,“可持续的竞争绝非价格战,锦波的定价基于十几年的科研投入、时间成本及技术支撑,整体保持稳定,未来价格可能随适用人群基数增长自然回落,不会因此次合作冲击现有价格体系。”

“锦波最开始推出的薇旖美定价在6900元左右,是因为当时的技术只能实现300升的产能,如今薇旖美上市近5年,公司不仅实现了3吨的产能突破,未来还将实现5吨的产能目标,已经有能力让消费者用到价格更合理的产品,这也是此次与新氧合作定价的核心原因。”杨霞进一步解释。

新氧创始人、董事长兼CEO金星也指出,新氧的低价并非烧钱补贴,而是通过规模效应、供应链优化,压缩与治疗无关的成本,实现健康、可持续的低价,属于长期策略,“新氧的定价核心是‘公平合理’,不会出现亏钱定价的情况,未来也不会随意涨价。”

当前,中国胶原蛋白产业已经站在了历史转折点。站在行业分化与竞争加剧的十字路口,核心技术、规模化产能优势与全产业链生态协同能力,将成为企业抢占赛道高地的关键。未来具备核心竞争力的头部企业,将在行业洗牌中脱颖而出,引领赛道走向规范化、专业化发展。