业内人士预计,2026年白酒行业仍会以“出清”作为主基调。

随着2025年白酒企业年报的陆续披露,白酒行业正经历一场深度调整。从头部酒企到区域品牌,业绩普遍失速。

近年来,白酒需求受宏观环境、消费政策以及历史包袱影响较大,业绩表现不佳,市场对行业预期较为悲观。业内人士预计,2026年白酒行业仍会以“出清”作为主基调,行业结构的分化程度将进一步加深。那些品牌力强劲、渠道掌控力出色的头部品牌,有望凭借自身优势在市场洗牌中占据更为有利的地位。

白酒业绩普遍失速

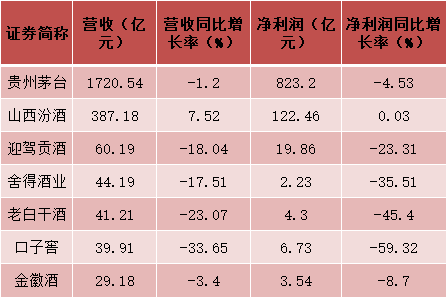

4月22日晚间,山西汾酒发布的2025年年报显示,2025年该公司营业收入约387.18亿元,同比增加7.52%;归属于上市公司股东的净利润约122.46亿元,同比增加0.03%。

山西汾酒在财报中指出,“一体两翼”品牌矩阵根基稳固,青花20、玻汾百亿级产品地位进一步夯实,杏花村酒深耕宴席渠道发力大众市场,竹叶青酒深耕细分市场。电商在“双十一”期间位居白酒品牌旗舰店销量第一。

此外,山西汾酒全国化2.0战略已初显成效,山西省外市场实现高增长。数据显示,山西汾酒2025年省外收入252.02亿元,同比增长12.64%,占公司整体营收六成以上,同时省外经销商数量已超3000家。

证券时报记者梳理发现,在目前已公布2025年年报的白酒上市公司中,山西汾酒是唯一一家实现营业收入和净利润双增长的企业。其中,作为白酒行业龙头的贵州茅台2025年出现了营收和净利润双双下滑的局面。贵州茅台2025年年报显示,公司实现营业总收入1720.54亿元,同比下降1.20%;归母净利润相较于上年同期下降4.53%至823.20亿元。

与头部酒企相比,其他酒企在2025年的业绩下滑更为显著。迎驾贡酒、舍得酒业、老白干酒、口子窖等多家白酒企业2025年营业收入和净利润均出现较大幅度下降。

对于业绩下滑的原因,有上市酒企在发布业绩预告时提到,2025年白酒行业在宏观经济周期、产业调整周期与政策调整的多重影响下进入深度调整阶段,传统商务宴请等消费场景恢复较缓,行业库存整体处于高位。

机构投资者密集调研

值得一提的是,在白酒业绩普遍失速的背景下,白酒板块迎来了机构投资者密集调研,今年3月以来,五粮液、泸州老窖、舍得酒业、金徽酒、今世缘等多家白酒企业接待了机构投资者调研。其中,五粮液更是吸引了瑞银资管、淡马锡、IDG等外资机构重点关注。

在调研记录中,记者系统梳理发现,机构投资者对于白酒企业在年轻化战略布局、数字化营销模式以及国际化发展路径等方面的关注度颇高。

近年来,年轻消费群体更追求“微醺而非酩酊”的饮酒体验,低度化、利口化、场景化已成为白酒行业不可逆的发展趋势。在接待机构投资者调研时,五粮液表示,公司产品端坚守主品牌“一核两擎两驱一新”的科学体系,以第八代五粮液为核心锚定高端基本盘,以经典系列、紫气东来为两擎拉升品牌高度,以五粮液1618、五粮液39度为两驱拓展多元价格带与消费场景,以五粮液·一见倾心为新锐破圈年轻、女性消费群体。

泸州老窖在接待机构投资者调研时也指出,公司将打造面向年轻群体与女性群体的消费场景,吸引消费者进行场景体验,持续提升消费黏性,为后续市场培育和消费人群储备打下基础。

在消费场景多元化、消费习惯线上化的趋势下,公司数字化营销模式也成为机构调研中重点关注的方向。五粮液在接受机构调研时表示,公司围绕“抓实传统渠道精细运营、做强新兴渠道规模增量、做优电商渠道质效提升”三大方向,持续推动渠道网络向精细化、多元化、短链化升级,实现对C端消费的深度触达。

作为区域特色酒企的代表,金徽酒表示,公司坚持聚焦资源、精准营销、品牌引领、五力齐发,实现转型突破,通过商业模式优化、资源精准投放和消费者深度培育,三位一体协同推进以“品牌引领下的用户工程+市场深度掌控=以小生态带动大生态”为核心的营销转型。按照“布局全国、深耕西北、重点突破”的战略路径,稳步推进大西北根据地市场建设,强化区域内部协同联动与资源共享,持续提升市场占有率。

国际化发展路径也是机构关注的话题。今世缘表示,中国白酒的国际化是一个必然方向,海外市场潜力巨大。然而,目前整体出口的绝对规模仍然较小,市场教育和消费习惯的建立需要一个循序渐进的过程,难以一蹴而就。白酒在国际市场上的接受度,主要依赖国家综合实力的强大和文化软实力的输出。只有当中国文化(包括饮食文化)在国际上获得更广泛的认同与追随,国际市场的巨大潜力才会转化为现实需求。

机构预计行业仍以“出清”为主

白酒板块自2021年初以来已经历一轮时间较长、幅度较大的调整,资本市场长周期的股价走弱使得市场对白酒板块的短期改善信号均保持谨慎态度。

华泰证券认为,当前资本市场对白酒板块定价的“悲观共识”主要体现在以下三方面:首先是基本面尚未反转,市场需求大幅下降,渠道长期的库存压力集中释放,白酒企业大幅下修业绩,市场普遍认为当前行业的终端消费缺乏足够支撑,需求承压;其次是渠道反馈动销仍以结构性改善为主,缺乏全国性、跨区域的同步好转,市场难以确认行业是否已度过“最差阶段”;最后是目前资本市场的风险偏好高弹性、高景气方向,主题投资更得交易资金偏好。相较之下,白酒增长中枢下移成为行业共识,短期业绩弹性与估值弹性有限,难以在当前市场氛围中形成对比优势,结构性错配进一步放大板块相对弱势表现。

对于2026年白酒行业情况,华泰证券预计,2026年行业预计仍以“出清”为主。当前渠道库存仍处于消化阶段,动销的真实改善有望从宴席和自饮基本盘开始修复,商务需求在低基数基础上温和企稳,但仍是慢变量,投资收藏需求呈L底震荡。预计在修复节奏上,四大需求的复苏将呈现出先后次序与强弱之别。宴席消费展现出较强的抗周期属性,其修复速度居前,是当前最有韧性的板块。自饮同样稳健,目前处于结构化升级阶段。投资收藏与商务场景的复苏则相对较慢,商务需求整体修复进程相对靠后,但修复弹性最大。

招商证券则表示,白酒产业经历多年调整后,2026年已进入供需价格企稳年,春节茅台触底信号明显,当前板块股价跌回春节前悲观预期阶段,具备底部配置价值。一季报预期逐步清晰后情绪性的压制因素有望解除。