4月23日,消费电子ODM龙头华勤技术(3296.HK)正式登陆港交所,成为又一家“A+H”两地上市的科技制造企业。

今日开盘,华勤技术报价87.55港元,较发行价高开超12%。截至收盘,公司报价88港元,涨幅13.26%,盘中一度触及90.95港元。全日成交量2460万股,成交额21.5亿港元,换手率42.02%。

市场交易热度背后,是一份足够有分量的业绩单。根据其A股(603296.SH)最新披露的财报,2025年公司营收突破1700亿元,达到1714.37亿元,同比增长56%;归母净利润40.54亿元,同比增长38.6%。

以2022年为基数,近三年营收复合增长率41.7%,利润复合增长率22.3%。在消费电子周期起伏的背景下,这个增速足以让不少同行侧目。

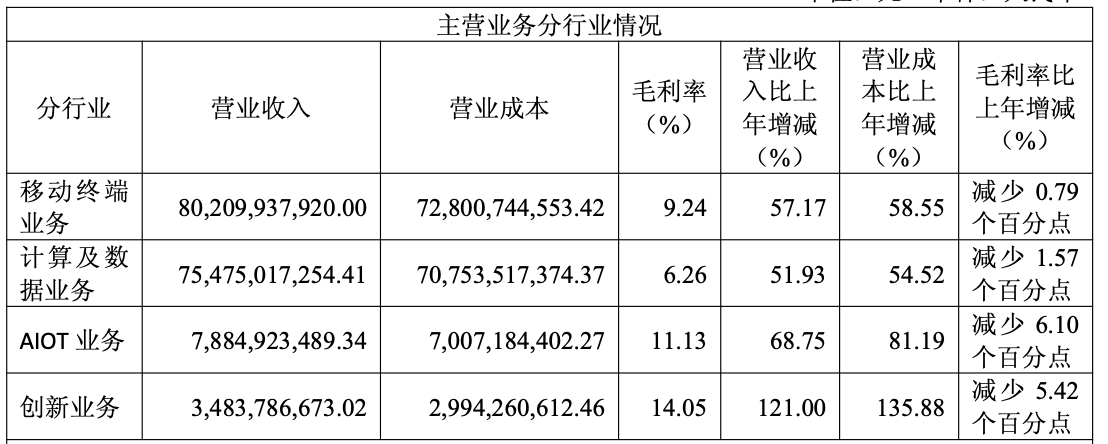

分业务来看,去年全年移动终端营收802亿元,计算及数据中心755亿元,两者合计贡献超1500亿元,仍是基本盘;而AIoT业务营收同比增长68.8%至78.9亿元,创新业务(含汽车电子、机器人等)同比121%至34.8亿元。

(2025 年华勤技术业务情况,来源:公司财报)

不过,华勤技术的毛利率面临持续下行压力。招股书显示,整体毛利率从2023年的10.9%降至2024年的9.0%,并在2025年进一步下降至7.7%。毛利率下滑主要受产品结构、客户定价以及原材料成本等多重因素影响,其中移动终端业务和计算及数据业务的毛利率在2025年均有所收窄。

战略上,华勤技术一直在推进“3+N+3”转型:以智能手机、笔电、数据中心为基座,向泛智能硬件延伸,同时押注汽车电子、机器人和软件三大新兴方向。

2023年至2025年,华勤技术的研发开支分别为45亿元、52亿元及64亿元,分别占同期营业收入的5.3%、4.7%及3.7%。

据其披露,去年公司汽车电子业务发货规模突破10亿元,在智能座舱、智驾、车身域等核心产线拿下传统主机厂、新势力和海外客户定点,亏损持续收窄;机器人方面,首代自研双足人形机器人已于去年底完成调试,二代产品进入规划,家用清洁机器人年发货近百万台。

此次H股上市,华勤技术全球发售5854.82万股,引入18家基石投资者,包括JPM、UBS、泰康人寿、小米旗下Green Better等,合计认购近50%发售股份。募资使用指向明确:约40%用于AI服务器、交换机等核心技术研发,约35%投向制造网络扩容,重点覆盖AI服务器产能以及汽车电子、机器人等新业务。

就在3月,华勤技术发布公告,称管理层获得65亿元年度投资授权额度,将重点投向芯片、晶圆、封测等半导体上游,AI服务器、汽车电子核心部件,以及机器人、XR、智能家居生态等领域。

从公司的“花钱”方向不难看出,华勤技术正在从单纯的消费电子ODM转向更具长期想象力的新科技赛道。