老白干酒经历了失落的2025年之后,又在2026年一季度迎来了增长。

4月22日晚间,老白干酒披露2025全年业绩报告以及2026年一季报。2025年,老白干酒的经营陷入了较为艰难的境地。

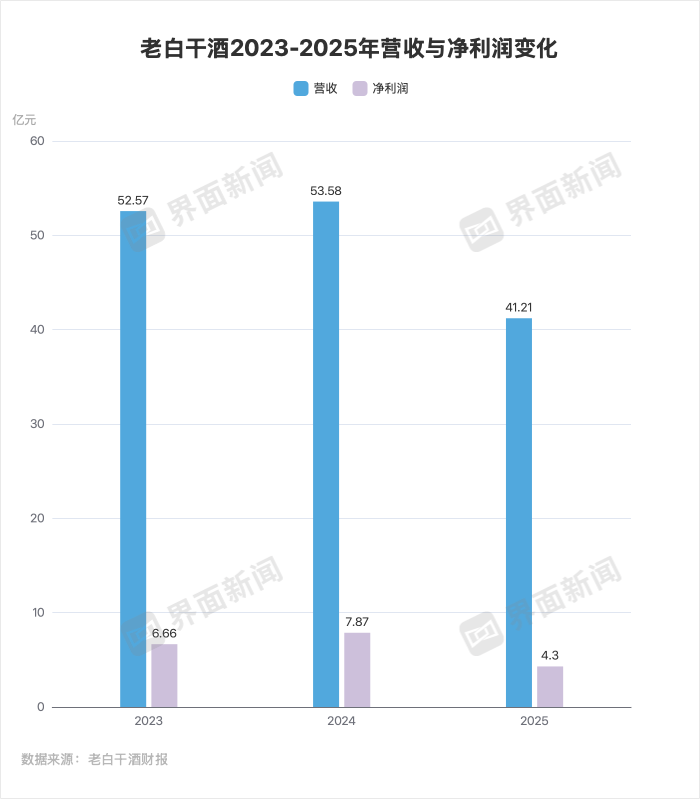

报告期内老白干酒实现营业收入41.21亿元,同比下降23.07%;实现净利润4.30亿元,同比下降45.40%;实现扣非净利润3.79亿元,同比下降48.61%;基本每股收益0.47元,同比减少45.35%。

2025年,老白干酒旗下五大品牌出现了集体下滑。具体来看,衡水老白干实现收入21.39亿元,同比下降17.40%;板城烧锅收入6.48亿元,同比下降24.46%;武陵酒收入7.74亿元,同比下降29.59%;文王贡酒收入3.54亿元,同比下降35.50%;孔府家酒收入1.82亿元,同比下降20.59%。不仅是下降,且除了衡水老白干之外,其他品牌下降幅度均在20%-30%区间,幅度较大。

除了品牌,老白干在各大区域的表现也没有亮点。河北是老白干的大本营,该区域全年营收占比达62%,但2025年营收下滑18.64%。河北省内白酒市场的竞争愈发激烈,西有清香型龙头山西汾酒,东有北京的牛栏山、红星二锅头,在省内老白干也要面对丛台等竞品,这都带给老白干市场压力。

不仅在最熟悉的大本营市场难以维持稳定,该公司在湖南、安徽、山东三大省外重点区域分别下滑29.59%、35.5%和19.31%,其他省份及境外市场也呈现下滑态势。

分价格带来看,下降趋势也较为全面地覆盖了老白干的产品线。2025年老白干酒100元以上产品实现营收20.36亿元,同比下滑24.69%;100元以下产品实现营收20.62亿元,同比下滑21.38%。

老白干酒曾经表示,2025年计划实现营收54.7亿元,较2024年的实际营收增长约2%。在白酒行业深度调整期,寻找增长变得尤为不易,但老白干酒距离自己的目标愈发遥远。

白酒行业分析师肖竹青曾多次前往衡水老白干调研,他告诉界面新闻,该公司董事长王占刚前两年就曾提到消费者的消费主张越来越强,终端推荐难度越来越大。此外,网点多,铺货多,陈列多就能卖货的时代已经过去。

这样的表述体现出白酒行业已告别蓬勃增长时代,酒企不再能凭借千元大单品而打入高端消费市场,获取高毛利。市场更加冷静,消费者购物更为谨慎,一部分具备品牌背书且价格不贵的商品进入了消费者视野中。

老白干在2026年一季度的表现,体现出市场风向的改变。

财报显示,老白干酒业绩出现阶段性回暖,报告期内实现营业收入12.20亿元,同比增长4.49%;实现净利润1.65亿元,同比增长8.55%。界面新闻记者梳理券商研报了解到,有多家券商预计老白干酒今年一季度净利润同比下降40%至10%区间,老白干超出了部分行业人士的预期。

具体来看,除了对销售费用等支出的管控,老白干依靠主营业务增长带动业绩提升。今年一季度该公司100元以上产品继续承压,营收同比下滑9.81%,不过100元以下产品营收出现可观的涨幅,同比增长23.45%。

事实上,山西汾酒的2025年财报中也反映出相似的趋势,玻汾等大众价位酒有市场增长。

肖竹青向界面新闻表示,2026年白酒弱复苏确立,具体来看春节动销超预期、100-300元大众宴席和自饮消费回暖、渠道库存2年去化至健康水平、经销商打款意愿边际改善。但是,肖竹青也提到白酒复苏出现分化,回暖集中在大众价位,且由区域酒企主导。

在这样的市场环境下,“部分酒企的业绩回暖受低基数影响较小”。这意味着,尽管区域酒企的品牌力无法和名酒抗衡,但稳住基本盘,把细分业务做好也能获得增长机会。

财报中的数据可以作为佐证,2026年一季度老白干酒在河北大本营营收同比增长3.85%,除了稳住基本盘,老白干在湖南、山东、其他和境外市场也出现了营收增长。

低价酒热销,往往会导致企业增收不增利。肖竹青表示,大众酒放量不完全等于牺牲毛利,控费用、提周转,以及通过结构优化强调性价比才是区域名酒生存的关键。