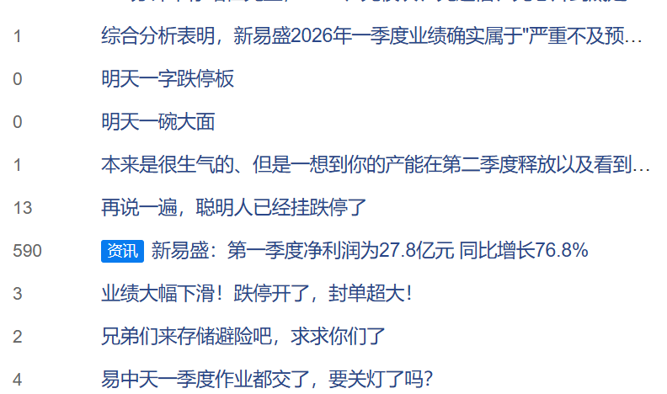

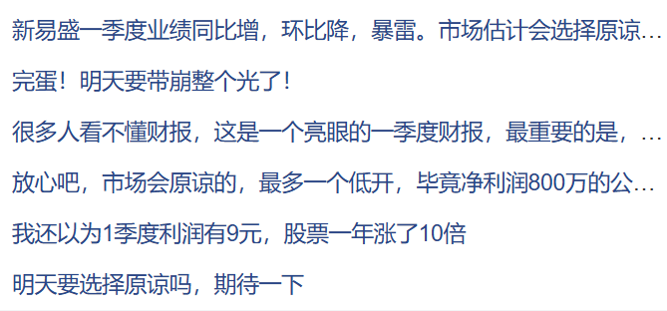

【导读】要选择原谅它吗?

今晚新易盛的业绩似乎不及预期,市场“炸锅”了。就在光模块创新高之际,这份财报给一群“光”的信徒们浇了一盆冷水。

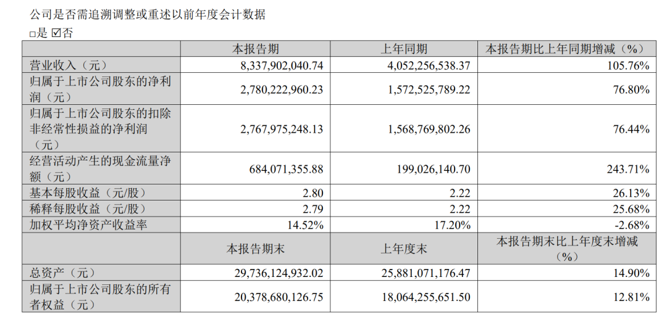

4月23日晚间,大牛股新易盛发布一季度财报。数据显示,第一季度营业收入为83.38亿元,同比增长105.76%;归母净利润为27.80亿元,同比增长76.80%,环比下降13%。

这个数据低于一季度市场主流机构一致预期,而公司本身的增长其实不算弱,但完全跑输了资金的超高预期。

财报一出,股吧社区全“炸锅了”。

有分析指出,这份季报不足以支撑股价继续急剧拉升,但也远没到证伪长期逻辑的地步。总体来讲,营收符合预期,利润有争议。

市场之前对其2026年净利润的一致预期约为97亿~99亿元,按一季度通常占全年30%~35%推算,隐含一季度净利润约为29亿~34亿元,中位偏乐观预期在32亿~33亿元附近,实际落地的27.80亿元比乐观预期低了15%~20%。

往后看,更关键的是环比减速。 把利润表拆开:2025年四季度,当时公司预告归母净利润是31亿~36亿元,而2026年一季度只有27.8亿元,甚至低于去年四季度下限。营收从去年四季度的91亿元降到今年一季度的83亿元,同样下行。虽然单季波动在光模块行业不算异常,但在估值80倍PE的背景下,增速回落会显著放大市场对业绩见顶的担忧。

毛利率是最值得警惕的信号。从财务角度可以反推今年一季度毛利率已降至40%~42%区间,而2025年全年毛利率为47.25%,净利率在35%以上。两种解释:一是被动降价,1.6T爬坡期良率不及预期,客户压价;二是产品结构扰动,低毛利的传统光模块或组件占比回升。无论哪种情况,如果毛利率在1.6T放量阶段持续下滑,高毛利率溢价的估值逻辑都将面临重估。

还有分析师认为,这次财报不及预期,主要原因有两个:一是缺物料,二是汇兑损失。

第一个原因跟之前几次不及预期的原因是一样的,都是上游物料没保障,非常不稳定。

影响利润最大的因素就是汇兑损失。一季度的财务费用高达5.22亿元,这个实在太夸张了,按道理来说不应该有那么大的外汇敞口,原因只能等公司电话会解读了。

此外,也有分析指出,5.22亿元的汇兑损失一口吞掉了利润,剔掉汇兑后净利率为39.61%,反而创了新高,仅此一项就把净利率压了6.65个百分点。如果剔掉汇兑,一季度的净利润就是33亿元,刚好达标,符合预期。

最后附上分析师写的安慰书,大家觉得,明天要不要原谅这份财报?