4月23日,A股呈现放量下跌态势,当日共有4078只个股收跌,成交额攀升至2.8万亿元上方。板块分化明显,有色及通信等科技板块回调,石油、煤炭、白酒等板块上涨。

受访人士表示,此次放量下跌并非单纯的资金出逃,更多是场内资金的激烈换手,背后反映出市场筹码松动与多空分歧加剧。对于后市走势,具备实质业绩支撑、行业景气度持续上行的细分领域,在浮筹消化后仍有配置价值;缺乏基本面验证的纯题材品种则面临持续调整压力。

A股放量下跌

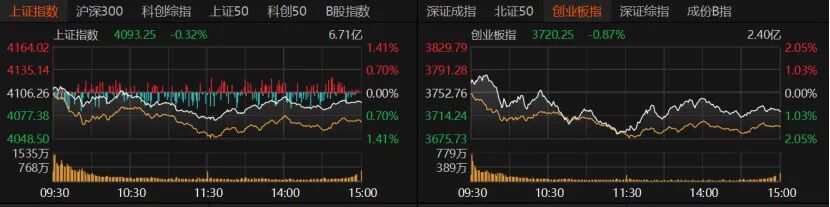

今日A股市场高开低走,全天弱势震荡,最终放量收跌。沪指收跌0.32%报4093.25点,创业板指收跌0.87%报3720.25点,深证成指收跌0.88%。沪深300、上证50微跌,科创50跌逾1%,北证50跌逾3%。

量能方面,沪深京三市成交额放量2445亿元至2.82万亿元。杠杆资金热度不减,截至4月22日,三市两融余额增至2.72万亿元。

个股方面,4078只个股收跌,跌停股30只;1330只个股收涨,涨停股58只。24只个股日成交额超过100亿元,中际旭创收涨1.17%报897元/股,新易盛收跌2.32%报608.28元/股,天孚通信收跌6.74%报350.09元/股。亨通光电收涨5.69%,光迅科技涨逾6%。

盘面上,以通信为代表的科技股早盘领涨,但盘中资金做出切换动作,天然气、电力、饮料、煤炭最后领涨,黄金概念、稀有金属、光电子器件、生物医药、稀土永磁均大跌。

23个申万一级行业收跌,有色金属收跌3.59%,中稀有色、西藏珠峰等个股跌停。钢铁、农林牧渔、电子、机械设备、通信等板块均跌逾1%。

石油石化、煤炭板块领涨,公用事业、食品饮料、银行、商贸零售、家用电器、美容护理等板块收红。

9只公用事业个股涨停,东望时代、节能风电、德龙汇能、华电能源、绿发电力、水发燃气等个股均涨停。

多空分歧加剧

为何今日A股放量调整?

排排网财富研究总监刘有华向《国际金融报》记者分析,首先,临近财报披露截止期,部分公司业绩不及预期,引发市场对其股价的重新评估,尤其是一些前期涨幅较大的题材股面临调整压力。其次,外部地缘局势变化也对市场情绪产生影响,部分资金流向防御类板块。此外,市场在前期上涨后存在一定获利盘,在指数临近前期高点时,部分投资者选择兑现收益,这也在一定程度上加剧了市场波动。

明泽投资基金经理胡墨晗表示,当前主要矛盾集中于资金层面:前期集中修复行情结束后,获利了结意愿显著增强,沪深300指数临近前期高点进一步强化了资金锁定收益的倾向,高位放量反映的是筹码松动与多空分歧加剧。有色板块下跌,除外围短期消息扰动外,主要是在消化前期涨幅,其中期供需紧平衡的逻辑未变;科技板块回调本质上是获利盘集中兑现,而非基本面恶化,例如锂电等业绩超预期方向也出现大跌。

“今日A股高开低走、放量下跌,属于正常波动下的阶段性调整。资金从前期涨幅大、估值偏高的高位赛道,转向估值相对合理、抗风险能力较强的防御性板块及低估值蓝筹,以规避短期市场波动风险。”格上基金研究员毕梦姌告诉《国际金融报》记者,首先,自4月中旬以来,A股市场持续走强,科技、有色等赛道积累了丰厚的获利盘,资金兑现意愿显著增强。今日放量交易并非单纯的资金出逃,更多是场内资金的激烈换手。其次,4月下旬是A股年报及一季报披露的最后窗口期,前期涨幅较大的科技、有色板块业绩预期普遍偏高。部分板块估值炒作过度,在财报验证期估值回归压力进一步凸显,也加剧了板块回调幅度。

要掉头转跌?

五一假期临近,资金避险情绪升温,A股短期是否会掉头转跌引发市场关注。

小禹投资基金经理黎仕禹告诉记者,临近月底,随着一季报陆续披露,市场大概率将从前期的主升阶段切换至震荡分化格局。当前创业板指数走强,更多是由AI科技权重股带动,但该板块已出现 “交易拥堵” 迹象,需要重点关注后续动向。他仍持续看好创业板指数,认为其更能真实反映当前市场的赚钱效应,后续新能源板块有望接棒,成为推动创业板上行的 “主力军”。

“短期市场大概率呈现指数震荡、板块轮动的格局。”华辉创富投资总经理袁华明告诉记者,一方面,宽松的流动性和稳增长政策为市场提供了托底支撑;另一方面,国内经济复苏进程尚不明朗,叠加外部风险扰动,投资者情绪受到压制,盘面也缺乏增量资金入场。从中长期来看,随着压制市场的外部风险逐步释放,大盘有望逐步走高。就板块机会而言,当前更多集中在以AI为代表的科技+景气赛道,政策受益方向同样具备成为阶段性主线的潜力。

“A股中短期相对乐观,长期需保持谨慎。”畅力资产董事长、投资总监宝晓辉直言,资金面、情绪面、趋势面同时共振向上,多重利好共同支撑市场,中短期市场上行趋势明确,投资者完全可以保持相对乐观的态度。但长期来看,美联储政策走向是核心变量:近期美联储释放偏鹰派表态,打破了市场此前对降息、流动性宽松的一致乐观预期,全市场开始担忧美联储未来可能重启加息、缩表以收紧流动性。后续若全球维持宽松降息逻辑,资金面保持充裕,A股成长板块、硬科技主线将持续受益上行;若宏观环境转向加息缩表,全球流动性收缩,当前市场上涨的底层逻辑将受到冲击,行情或将面临压力,投资者需转向防守策略。

毕梦姌认为,短期来看,有色板块仍将维持震荡调整格局,前期涨幅较大的品种调整压力更为明显,需等待抛压充分释放、估值回归至合理区间。但中长期而言,有色金属板块的长期发展逻辑并未改变,新能源、半导体等下游行业的持续扩张,将对锂、钴、稀土等战略小金属形成持续性需求支撑,行业景气度有望维持高位。她同时提醒,五一期间外围市场波动、地缘政治变化、政策调整等不确定性因素较多,假期配置应优先选择抗风险能力强、波动较小的板块。

还能上车吗

在刘有华看来,展望后市,科技板块内部大概率呈现结构分化态势,资金或将进一步向具备真实业绩支撑的细分领域集中,板块整体机会仍以结构性为主。

“科技板块的长期成长逻辑并未发生改变,AI、算力、半导体等核心赛道的发展趋势依然明确,国产替代、技术突破仍是驱动行业发展的核心动力。”毕梦姌分析,板块内部分化态势会进一步加剧:业绩确定性强、技术壁垒高、拥有核心竞争力的龙头标的,有望在调整后重新获得资金青睐;反观缺乏业绩支撑、单纯依靠概念炒作的标的,则可能面临持续的估值回归压力。

“后续两个方向预计将走向分化:具备实质业绩支撑、行业景气度持续上行的细分领域,在浮筹消化后仍有配置价值;缺乏基本面验证的纯题材品种则面临持续调整压力。”胡墨晗认为,五一节前,一季报披露进入最后窗口期,业绩仍是市场定价的核心锚点。具体配置上,应围绕业绩确定性展开:对于景气度加速上行且业绩兑现度较高的科技成长方向,当前的回调反而提供了良好的布局窗口,可考虑分批吸纳;同时,适度配置高股息资产以平滑组合波动。对于缺乏基本面支撑的高位题材股,以及业绩风险暴露的标的,则应予以规避。总而言之,有业绩支撑的方向,逢回调便是买点;缺乏业绩验证的品种,反弹即是减仓时机。投资者需保持耐心,静待筹码重新梳理后的结构性机会。

宝晓辉明确看好三大板块的投资机会:

其一,创业板的核心权重聚焦于新能源与光模块两大板块,尽管龙头股已累计较大涨幅,但一季报业绩均大幅超出市场预期,利润实现高速增长。当前创业板整体估值已低于科创 50,性价比优势十分突出,该板块兼具人气热度与真实业绩支撑,是当前市场中优质的成长主线。

其二,医疗医药板块过去多年持续受制于集采、医保控费等因素,估值长期处于历史底部区间,板块情绪一度极度低迷。不过从去年年底开始,该板块已步入止跌反弹的通道。

其三,通胀相关板块的投资逻辑在于,市场涨价存在清晰的传导规律:涨完金银,涨有色,涨完有色、涨原油,涨完原油,接下来就轮到农产品。目前全球通胀预期回升,资金会主动配置抗通胀实物资产,农产品作为通胀后期最顺周期的品种,属于补涨主线,具备下行有支撑、上行有弹性的特征,适合作为周期配置的标的。