财联社4月23日讯(记者邹俊涛)银行“二永债”发行利率再度降至“1字头”。

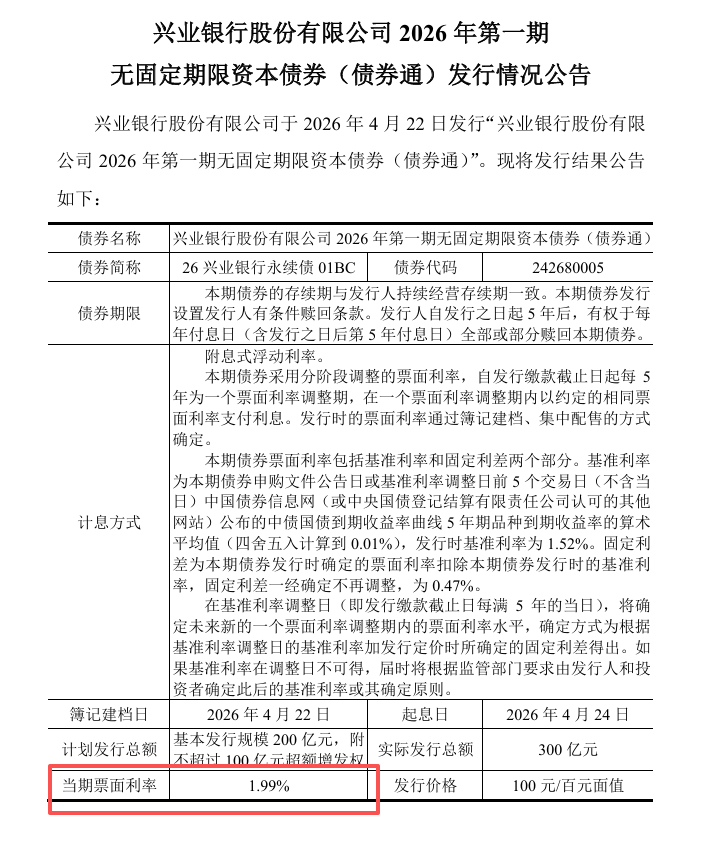

4月23日,兴业银行公布公告,该行2026年第一期无固定期限资本债券的发行固定利差定为0.47%,加上发行时基准利率1.52%,当期票面利率为1.99%。

而就在近日,由中国银行发行的二级资本债票面利率已率先跌破2.0%关口降至1.97%。财联社记者注意到,这也是银行永续债和二级资本债(合称“二永债”)发行利率时隔三个季度再度双双回到2.0%以下。

多位受访业内人士指出,近期银行“二永债”发行利率持续走低主要是受资金面持续宽松导致。有相关业内人士认为,当前市场资金面甚至“比去年四季度还要宽松”,并且市场对于通胀预期情况仍还有待观察。

此外,业内人士认为,开年以来的发行供应量不足也是导致发行利率持续走低的一大因素。上述业内人士预判,预计后续随着供给量增加,“二永债”发行利率中枢可能迎来小幅上调。

“二永债”发行利率再降至“1字头”

根据中国货币网显示,进入2026年以来,银行“二永债”发行利率进一步下探。截至目前,该网站披露商业银行已累计发行5笔永续债和3笔二级资本债,最新发行票面利率均已降至“1字头”。

据该网站显示,在兴业银行今日发行落地之前,最新发行的工商银行、光大银行永续债利率已降至2.01%,招商银行永续债利率为2.05%,中信银行永续债利率为2.06%,均处于历史较低水平。

此外,民生银行、工商银行和中国银行在今年4月以来最新发行的二级资本债票面利率也分别降至2.13%、2.0%和1.97%,也均回到历史较低水平。

Wind数据统计,受资金面影响,银行“二永债”发行利率在过去一年中整体呈现震荡下行态势。2025年二季度初期,国有大型银行“二永债”平均发行利率维持在2.3%-2.5%左右,部分区域性银行平均发行利率则在2.8%-3.0%左右相对高位。进入2025年下半年后,随着市场流动性宽松和资金成本下降,发行利率开始逐步有所走低。

Wind数据显示,由国有大型商业银行和头部股份行的AAA评级“二永债”发行利率在去年7月中旬一度跌破2%关口。不过,随着进入该年第四季度,“二永债”发行利率又普遍再度回升。Wind数据显示,截至2025年年末,国有大型银行“二永债”平均发行利率回升至2.3%左右,区域性城农商行发行利率则飙升到3.5%以上。

业内分析:主要受当前资金面持续宽松所致

对于当前商业银行“二永债”发行利率持续走低,以至于再度下探至2%以下,受访业内人士分析认为,这可能主要还是受到资金面持续宽松所致。

国盛固收首席分析师杨业伟告诉财联社记者,“主要是流动性宽松带来的利率由短及长下行行情,资金价格下来后,存单、信用、利率渐次下行。资金宽松背后是融资需求不足。”市场数据显示,今年1月初,受春节取现 、缴税以及地方债放量冲击等影响,市场资金面曾一度暂紧,隔夜回购利率(DR001)一度飙升至10%以上,2月份以后,随着扰动消退,资金面重回极度宽松,当前DR001 持续低于1.3%。

另外一家券商固收团队首席也向财联社记者表示,“主要是资金利率一直比较松,通胀预期又没有那么强了。”该人士更是指出,“跟(去年)四季度不一样,现在资金面是比去年更松了。”关于近期工业生产者出厂价格指数(PPI)时隔41个月首度转正是否能影响后续通胀预期,其认为“要观察会不会继续更强。”

此外,受访业内人士认为,“二永债”发行供应量也是影响利率走势的因素。其他受访业内人士指出,“二永债”作为银行资本补充的重要工具,其发行节奏受监管政策和银行资本充足率影响较大。财联社记者注意到,今年开年以来,商业银行“二永债”的发行节奏相对迟缓,供应量同比偏低。

“(未来)供给压力之下,有调整的可能。”杨业伟告诉财联社记者。另外一家券商固收首席也向记者表示,若未来银行资本补充需求集中释放,可能会对市场供需关系产生冲击,进而影响发行利率走势。

国盛固收杨业伟团队近期研报指出,根据该团队拟合模型,在后续供给放量后,预计5年期AAA评级的二级资本债收益率中枢可能上至2.1%-2.2%。