4月23日晚间,光模块牛股新易盛(SZ300502,股价608.28元,市值6046.36亿元)披露2025年年度报告及2026年第一季度报告。

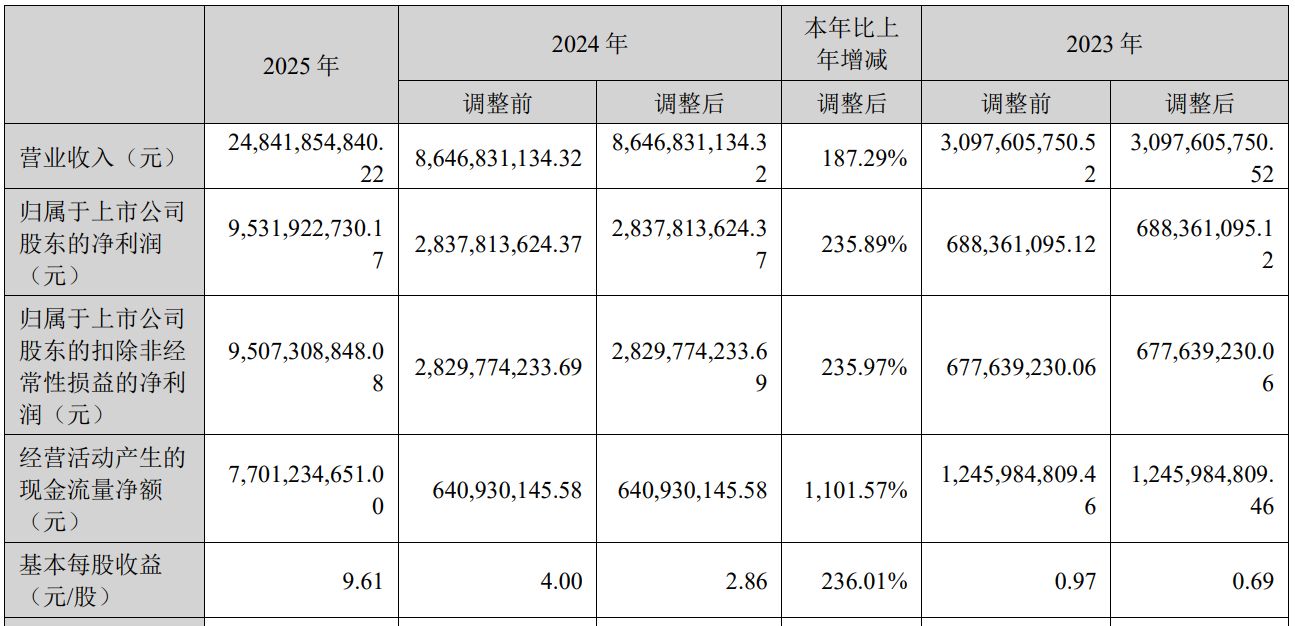

年报显示,2025年,新易盛实现营业收入约248.42亿元,同比增长187.29%;归母净利润约95.32亿元,同比增长235.89%;基本每股收益9.61元,同比增长236.01%。

图片来源:新易盛2025年年度报告

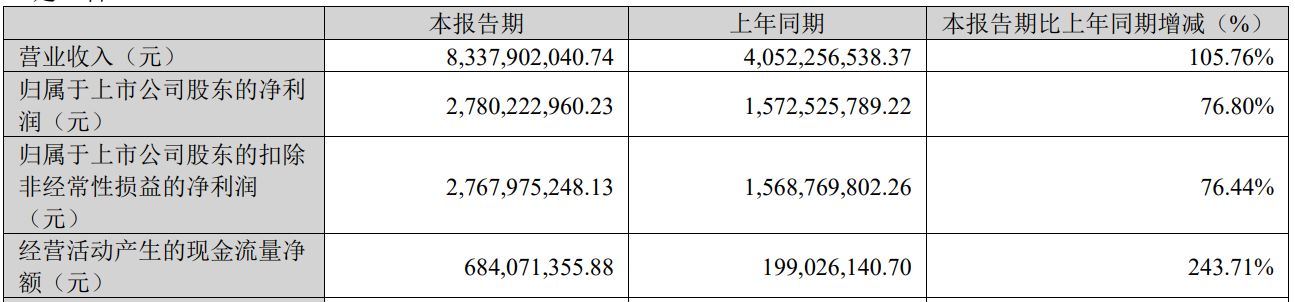

2026年一季报显示,报告期内,新易盛实现营收约83.38亿元,同比增长105.76%;归母净利润约27.80亿元,同比增长76.80%。对于业绩变动原因,新易盛称,主要系公司报告期受益于终端客户算力投资持续增长,销售收入较上年同期大幅增加。

根据年报,新易盛2025年第四季度实现营收约83.37亿元,同比增长137.09%;归母净利润约32.05亿元,同比增长168.92%。也就是说,新易盛2026年一季度营收较2025年第四季度基本持平,但归母净利润环比下滑13.25%。这也是新易盛自2023年第三季度以来,时隔九个季度再次出现单季度归母净利润环比下滑。

图片来源:新易盛2026年第一季度报告

《每日经济新闻》记者(以下简称“每经记者”)注意到,在费用端,新易盛2026年一季度的财务费用从上期的约-3308.67万元大幅增加至约5.22亿元。公司称,主要系报告期内汇兑损失增加。

高端产品放量,光互联业务毛利率攀升

据Wind金融终端汇编数据,19家机构对新易盛2025年营收和归母净利润的一致预测值分别约为253.34亿元和93.39亿元。对照公司年报业绩来看,其2025年营收较机构一致预期低1.95%,但归母净利润较机构一致预期高出2.06%。

图片来源:Wind

年报显示,受益于全球AI算力集群及云数据中心高速光模块需求大幅增长,新易盛的光互联产品(核心为光模块)展现出强劲的爆发力。2024年,新易盛光互联产品销售量达877万只,实现营收约85.99亿元,同比大幅增长183.42%;而到了2025年,随着产能(尤其是泰国工厂二期的投产)进一步释放,公司光互联产品销售量猛增至1603万只,实现营收约247.71亿元,同比增长188.07%。

图片来源:新易盛2025年年度报告

2025年,新易盛不仅率先实现了1.6T光模块产品的批量出货,还进一步丰富了高端产品矩阵,相继推出了基于单波400G IMDD(强度调制直接检测)技术的1.6T DR4光模块、6.4T NPO(近封装光学)解决方案以及行业首款12.8T XPO(超高密度可插拔光模块)光模块等前沿产品。此外,公司在LPO(线性可插拔光模块)领域持续发力,是全球首个推出并规模量产LPO光模块的厂商,有效解决了AI(人工智能)算力互联中低功耗和低延迟的痛点。

随着800G、1.6T等高端产品在销售结构中的占比持续攀升,新易盛的盈利能力得到了显著提升。2024年,受产品结构优化及生产效率提升的带动,新易盛光互联产品毛利率较前一年增加了13.85个百分点达44.85%;2025年,其毛利率进一步升至47.81%。

图片来源:新易盛2025年年度报告

分红方面,新易盛拟以截至2025年12月31日公司约9.94亿股为基数,向全体股东每10股派发现金红利10元(含税),不送红股,以资本公积金向全体股东每10股转增4股。

存货激增,审计连续第二年紧盯可变现净值

新易盛业绩高增的同时,其激进备货策略也给资产负债表带来压力。光模块行业具有技术迭代快、下游大客户需求波动剧烈的特征,新易盛为了保障下游大客户的供货速度,对单价较高、采购周期长的原材料进行了大规模的前置采购。

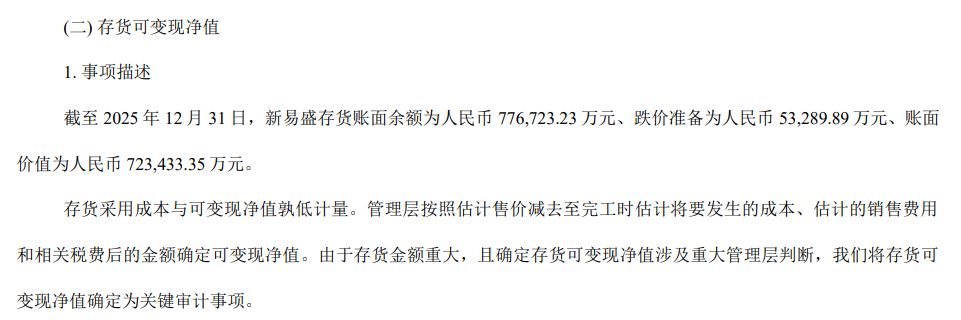

这种“以存货换交付”的模式,直接导致了公司存货规模呈现出大幅增长。2023年末,新易盛的存货账面价值约9.63亿元,2024年末升至41.32亿元,2025年末则达到72.34亿元(账面余额达77.67亿元)——短短两年间,新易盛的存货规模扩大了6倍多,大量资金被固化在库存环节。

图片来源:新易盛2025年年度报告

大量的存货也意味着,一旦下游需求出现波动,这些原材料和库存商品将面临存货积压与资产减值风险。

每经记者注意到,事实上,减值的影响已经开始显现——2024年,新易盛的存货跌价准备金额为3.43亿元;而到了2025年末,公司跌价准备金更是升至5.33亿元,增幅约55.39%。此外,连续两年(2024年和2025年)的审计报告均将“存货可变现净值”列为关键审计事项,充分暴露了专业审计机构对这一高风险资产的重点关注。

“存货采用成本与可变现净值孰低计量。管理层按照估计售价减去至完工时估计将要发生的成本、估计的销售费用和相关税费后的金额确定可变现净值。由于存货金额重大,且确定存货可变现净值涉及重大管理层判断,我们将存货可变现净值确定为关键审计事项。”审计师在新易盛2025年年报中写道。