4月23日晚,新易盛(300502)披露2026年第一季度报告与2025年年报。

数据显示,新易盛2026年第一季度实现营业收入83.38亿元,同比增长105.76%;归属于上市公司股东的净利润为27.80亿元,同比增长76.80%。

2025年,新易盛实现营业收入248.42亿元,同比增长187.29%;归属于上市公司股东的净利润为95.32亿元,同比增长235.89%。公司拟向全体股东每10股派发现金红利10元(含税),送红股0股(含税),以资本公积金向全体股东每10股转增4股。

4月24日,新易盛早盘低开,随后其股价持续走低。截至午间收盘,该股报530.99元/股,跌超12%。

多重因素拖累一季报

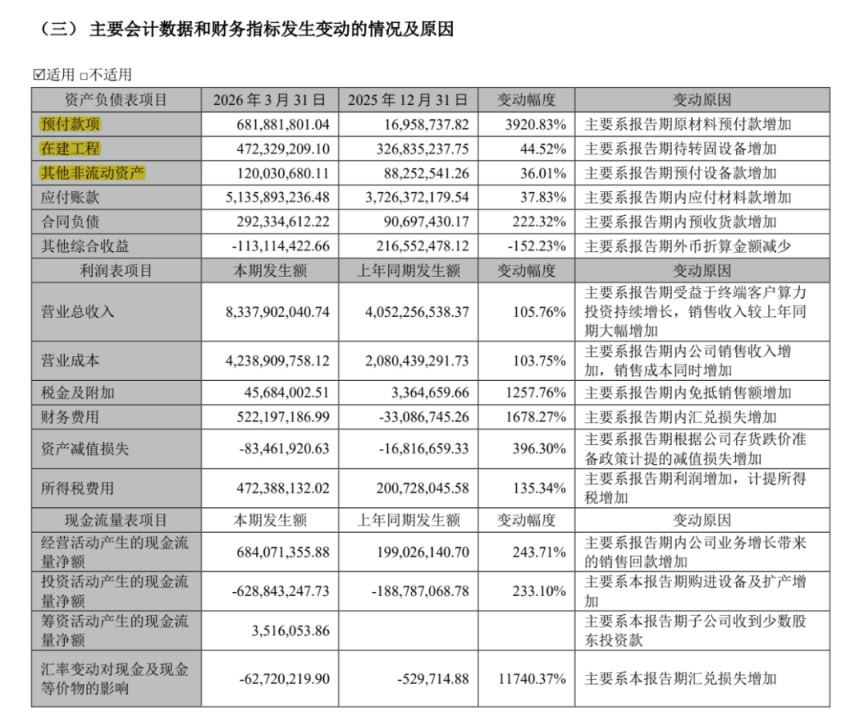

新易盛放出2026年第一季度业绩后,市场多数观点认为,公司该季度业绩不达预期。公司一季度净利润为27.80亿元,环比减少约13%;同时,公司营收同比增长105.8%,但净利润增速76.8%低于营收增速,显示出净利率承压。

作为光模块龙头厂商,为何新易盛表现不及预期?

记者发现,汇兑损益影响、物料供应短缺等问题是影响新易盛一季度业绩的主要因素。

首先,新易盛财务费用受汇兑损失影响大幅攀升,在2026年第一季度达到5.22亿元。

其次,光模块上游CW、法拉第旋片、EML等物料供给仍然偏紧,或对厂商的出货节奏造成影响。

最后,从产品端来看,行业内800G光模块订单仍以海外为主,目前价格和利润已趋于稳定;1.6T产品则尚未进入大规模出货期。

行业高景气度逻辑不变

尽管新易盛一季度业绩不及预期,但多位分析人士向记者表示,光通信行业高景气度逻辑不变,且头部企业仍拥有深厚的技术积淀与供应链壁垒。

具体来看,行业当前的资本开支与需求指引仍然明确。

从资本开支来看,预计2026年云厂商全球资本开支将同比增长40%至6020亿美元。同时,北美五大云厂商在光通信产品上的投资占其总资本开支的比重将从2025年的2.7%增至2026年的3.1%,至2031年将增至4.1%。

新易盛一季度财务数据也显示,公司正在备料扩产。截至第一季度末,公司预付原材料款增加带动预付款项大幅增长至6.82亿元;公司存货规模增长至90.26亿元;在建工程增长至4.72亿元;其他非流动资产(主要为预付设备款)增长至1.20亿元,表明扩产节奏加快。

从产品迭代方向与技术护城河来看,光通信在数据中心内的普及向更高速率迭代的趋势并未发生改变,且头部企业已形成稳固的代际技术壁垒。

“随着光模块速率向800G、1.6T乃至3.2T演进,技术门槛显著抬升,形成了‘代际护城河’。”有分析人士向上海证券报记者表示。

该人士还表示,光模块行业具有明显的“赢家通吃”特征,头部客户集中度极高,新进入者难以打破现有的供应链格局。“光模块采购周期长、数量庞大,客户严重依赖可信赖的供应商。中际旭创、新易盛等已经占据全球800G及以上高速光模块大部分市场份额,市场增量大概率也将由此类龙头厂商吃下。”

新易盛年报显示,报告期内,公司新产品新技术领域多个研发项目取得突破和进展,高速率光模块产品销售占比持续提升。公司已成功推出基于硅光(SiPh)和薄膜铌酸锂(TFLN)技术的400G、800G和1.6T全系列光模块产品,并围绕LPO/LRO、XPO、NPO等技术方案打造出多款具备高密度、低功耗优势的光模块产品。在此基础上,公司持续丰富产品矩阵,先后推出基于IMDD(强度调制直接检测)标准的新一代1.6T DR4 OSFP光模块、基于硅光技术的6.4T NPO模块和行业首款12.8T XPO光模块。同时,公司在OCS、CPO等前沿技术领域也有充足的技术储备和产品布局。