【大河财立方消息】4月24日消息,近日,为引导纳税人合规开具发票,防范“开票经济”、虚开骗税等问题,国家税务总局发布纳税人合规开具发票正负面清单,以清晰明确的条目化指引,既更好维护纳税人合法权益,又促进纠治循环开票、相互开票、虚增交易环节开票等“开票经济”和违规招商引资涉税问题,助力全国统一大市场建设。

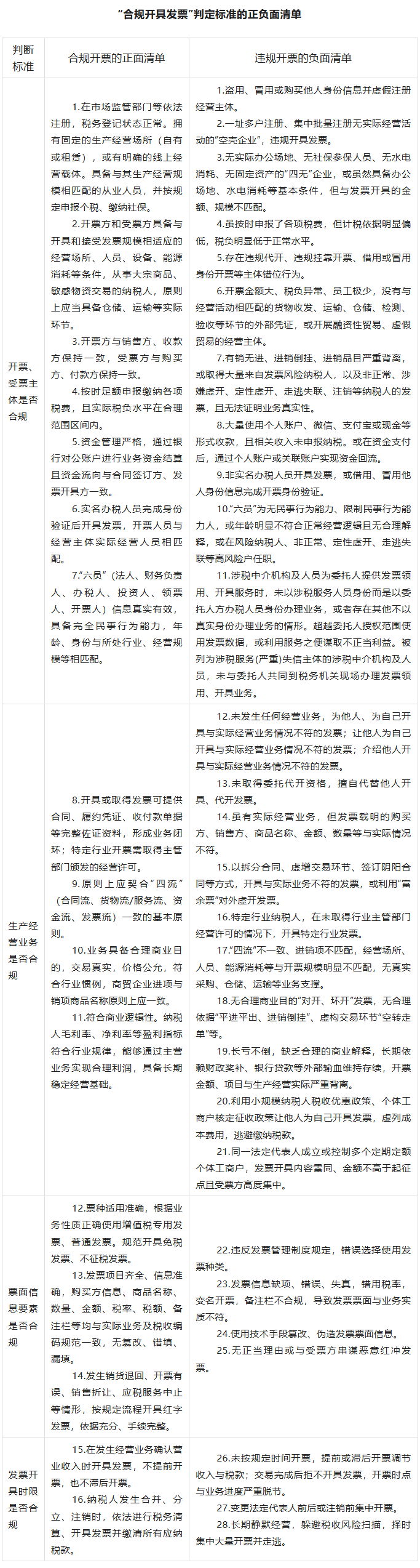

此次发布的正负面清单包括4个方面共44条内容,其中正面清单16条,负面清单28条。纳税人可自行对照清单判断开受票主体、生产经营业务、票面信息要素、开具时限等关键事项是否合规,比如是否存在发票信息缺项、错误、失真以及错用税率、变名开票、备注栏填写不合规等情形。

据税务总局征管和科技发展司相关负责人介绍,发票是经济活动的重要基础性票据,发票开具至少应满足主体合规、交易真实、内容准确、时间合理等条件。税务部门在税收征管中发现,部分纳税人存在发票开具不合规情况,特别是在一些重点领域还存在“虚开发票、不开发票、乱开发票”等问题,严重扰乱经济税收秩序,阻碍全国统一大市场建设。因此,税务部门集成发布纳税人合规开具发票正负面清单,持续优化纳税服务、强化精准监管的重要举措。

负面清单对涉及“开票经济”的主要违规情形进行了一一列举,比如通过一址多户注册、集中批量注册无实际经营活动的“空壳企业”来违规开具发票,以及无合理商业目的“对开、环开”发票、虚构交易环节“空转走单”都属于违法行为。

“上述情形一直以来也是税务部门的纠治重点。”中国宏观经济研究院研究员许生介绍,一些企业出于做大业绩、获取融资等目的,在不实质转移货物所有权情况下频繁买卖“仓单”,或通过关联企业之间“循环开票”“相互开票”,来虚增经营业绩,造成“数字繁荣”假象。此次发布的清单重点聚焦纠治“开票经济”问题,明确了相关违规“红线”,有利于遏制违规招商引资、人为做大营收等乱象,促进挤掉GDP“水分”。

发票数据显示,今年一季度,违规招商引资企业较为集中的废弃资源综合利用、再生物资回收、矿产品建材及化工产品批发、组织管理服务、信息技术咨询服务、道路货运服务等六类行业开票金额同比下降4.4%,降幅较去年全年扩大3.1个百分点。其中,中部地区整治效果尤为明显,六类行业开票金额同比下降6.7%。

纳税人合规开具发票问题即问即答之一

为引导纳税人合规开具发票,防范虚开骗税、开票经济等问题,维护自身合法权益和公平公正经济税收秩序,就合规开具发票有关问答和正负面清单发布如下。

问:现行法律法规已对纳税人合规开具发票作出了较为明确的规定,但在实际生产生活中,一些纳税人发票开具不合规问题仍然存在,一些重点领域“虚开发票、不开发票、乱开发票、难开发票”等问题还较为突出,扰乱了国家经济税收秩序。请问,如何判定发票开具是否合规呢?

答:发票是在购销商品、提供或者接受服务以及从事其他经营活动中,开具、收取的收付款凭证。在税收征管中,发票被赋予了增值税扣税凭证、企业所得税税前列支凭证、土地增值税清算凭证等多个功能,加强发票合规管理是税收征管工作的重要内容。根据《中华人民共和国发票管理办法》等有关规定,销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应当向付款方开具发票。开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具。具体而言,发票开具是否合规,大体可以从以下四个方面判断:

一是看开票、受票主体是否合规。开票、受票主体应具备相应的生产经营能力,发票、货物(服务)、资金、合同的对应主体应保持一致,发票应由实名办税人员完成身份验证后开具。

二是看生产经营业务是否合规。发票所承载的业务要真实有效、商业目的合理、符合交易常识、原则上契合“四流一致”(合同流、货物流/服务流、资金流、发票流)的基本原则。

三是看票面信息要素是否合规。发票开具应根据业务性质、主体类型等正确适用发票票种或标签;票面要素信息要填写完整、准确、与实际生产经营业务相一致;开具红字发票需遵循规定流程、依据充分。

四是看发票开具时限是否合规。严格按照《中华人民共和国发票管理办法》及其实施细则的规定,在发生经营业务确认营业收入时开具发票。

清单: