A股主要指数今日走势分化,截止收盘,沪指跌0.33%,深证成指跌0.69%,创业板指跌1.41%,科创50指数涨1.47%。沪深京三市成交额超过2.6万亿,较昨日缩量近2000亿。行业板块涨少跌多,能源金属、农化制品、电池、工业金属、半导体板块涨幅居前,航天装备、地面兵装、电力、影视院线、公用事业板块跌幅居前。个股方面,上涨股票数量超过2000只,近70只股票涨停。

2026年一季度,锂行业正式告别持续两年的低迷周期,行业正式迈入新一轮上行通道。头部锂矿、盐湖提锂企业迎来盈利修复。数据显示,截至4月23日,锂矿板块已有4家公司披露2026年一季度业绩预告、2家披露一季报、1家披露业绩快报,这7家公司一季度业绩均较上年同期有大幅改善,行业回暖态势显著。据上海有色网报价,今年1月初碳酸锂均价为11.9万元/吨,中上旬快速拉升并触及高点18.22万元/吨。此后价格有所回落,3月份受供给扰动与储能需求带动,价格稳定在15万元/吨至16万元/吨区间。而在去年同期,碳酸锂均价仅为7.58万元/吨。

此外,4月我国锂电排产继续走高,机构调研数据显示,通过对行业前二十电池厂商的产能追踪,2026年4月份,预计中国锂电市场排产总量约235GWh,环比增长7.3%,其中,储能电芯排产占比41.3%。企业业绩也印证行业高景气,多氟多23日晚公告称,2026年第一季度实现营业收入32.16亿元,同比增长53.26%;归属于上市公司股东的净利润为3.76亿元,同比增长480.14%。业绩变动主要系报告期新能源材料及电池板块收入增长所致。

中信建投表示,当前板块需求驱动逻辑清晰,高油价与下游高景气形成共振,继续看好锂电设备与固态电池板块配置价值。国信证券指出,多数锂电企业2026年第一季度有望实现同比显著增长,行业“反内卷”持续深化。工信部等四部门联合召开动力及储能电池行业企业座谈会,要求持续深入推进产能预警调控、规范价格竞争、压缩供应商账期、加强产品质量监管、打击知识产权侵权、治理“内卷外化”,以强化行业秩序。

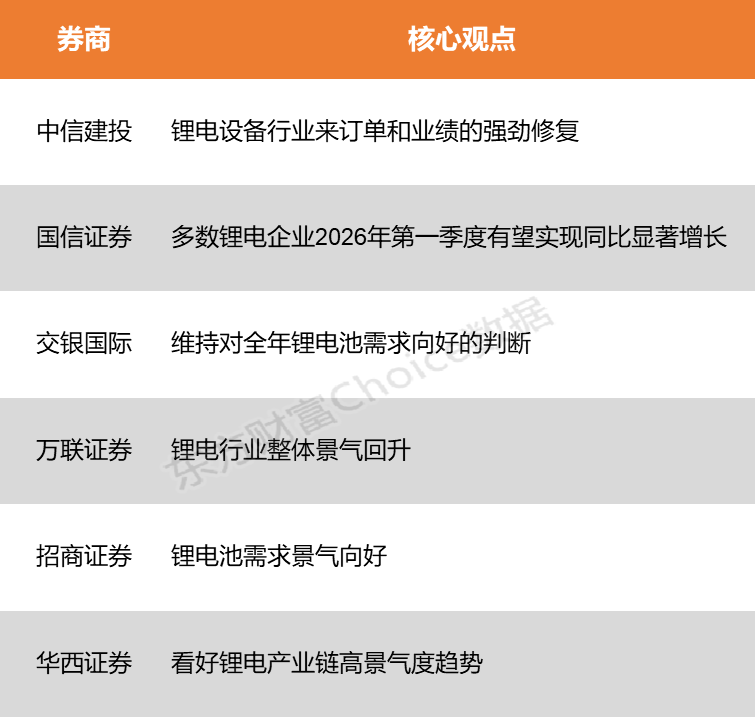

中信建投:锂电设备行业来订单和业绩的强劲修复

锂电设备行业在头部电池厂商扩产潮及储能需求高增长的推动下,迎来订单和业绩的强劲修复。一季度设备头部企业签单大幅超预期,同比环比继续高增,预计全年设备端“订单强复苏—交付能力提升—利润率修复”逻辑将持续验证。当前板块需求驱动逻辑清晰,高油价与下游高景气形成共振,继续看好锂电设备与固态电池板块配置价值。

国信证券:多数锂电企业2026年第一季度有望实现同比显著增长

多数锂电企业2026年第一季度有望实现同比显著增长,行业“反内卷”持续深化。工信部等四部门联合召开动力及储能电池行业企业座谈会,要求持续深入推进产能预警调控、规范价格竞争、压缩供应商账期、加强产品质量监管、打击知识产权侵权、治理“内卷外化”,以强化行业秩序。固态电池产业化加速推进,清陶能源已递表港交所,恩力动力2GWh固态电池基地投产并推出能量密度超275Wh/kg的产品,德国大众也发布了全固态电池车型。产业链价格方面,锂盐价格震荡上行,电芯报价亦有所上行。国内新能源车3月销量环比大幅增长,但内需同比承压,出口则保持快速增长态势;欧洲市场新能源车销量同比高增,而美国市场销量有所下滑。

交银国际:维持对全年锂电池需求向好的判断

需求端来看,3月车市显著回暖奠定了增长基调,随着2季度新车型密集发布,叠加电池出口退税政策调整催生的阶段性“抢出口”效应,短期需求得到有力支撑。同时,中东地缘不确定因素有望进一步提振海外对能源安全的诉求及储能需求,而中资厂商正凭借磷酸铁锂(LFP)路线的成本优势持续扩大全球市占率;维持对全年锂电池需求向好的判断。

万联证券:锂电行业整体景气回升

在下游需求高增长驱动下,锂电行业整体景气回升。当前锂电行业排产活跃,材料价格同比增长,行业周期进入上升区间,建议积极关注锂电材料环节的龙头个股的盈利修复机会。

招商证券:锂电池需求景气向好

电力设备(电池、光伏设备、风电设备)是出口优势制造领域之一。锂电池行业供需景气共振:供给端,3月锂电产业链排产全面提速;需求端,受益于储能爆发性需求叠加新能源汽车新车发布所带来的电池装车需求,锂电池需求景气向好。

华西证券:看好锂电产业链高景气度趋势

在储能需求旺盛、新能源汽车单车带电量提升的背景下,锂电池产业链进入新一轮扩产周期,看好锂电产业链高景气度趋势,多个细分环节有望受益。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)