21世纪经济报道记者吴佳楠深圳报道

过去一年,英维克(002837.SZ)可谓是A股液冷赛道上耀眼的标的之一。

从2025年4月21.51元的阶段性低点,到2026年4月20日盘中触及121.74元的历史新高,这家“液冷龙头”股价最大涨幅接近6倍,市值一度攀上1183亿元的巅峰。

然而,一份令市场大跌眼镜的一季度财报,将温控龙头英维克推至聚光灯下。

2026年第一季度,英维克实现营业收入11.75亿元,同比增长26.03%,但当期实现归属于上市公司股东的净利润为865.76万元,同比下降81.97%。

次日开盘,英维克一字跌停,至4月24日盘中仍震荡下行,几天内累计市值缩水超200亿元,截至发稿最新市值为933亿元。

股价“过山车”背后,一个根本性的问题浮出水面:在液冷行业爆发的宏大叙事之下,英维克究竟兑现了多少?当预期被业绩戳破,英维克正深陷一场由超前叙事与现实骨感交织而成的困局,市场不得不重新审视这家曾坐拥千亿市值公司的真实底色。

毛利率接连下滑

英维克2026年一季度营收表现并不差,实现两位数增速。但真正令市场惊愕的是利润端的断崖式下滑,归母净利润同比大跌近82%,这与市场对其在AI算力浪潮中扮演关键角色的高预期形成了鲜明反差。

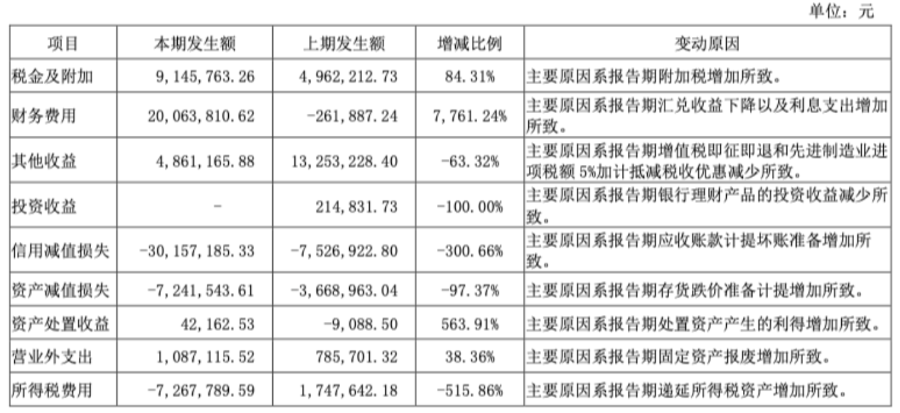

从财务数据看,最为显著的是财务费用的急剧膨胀,一季报显示,公司财务费用同比激增7761.24%至约2006万元。公司在4月21日的分析师会议中表示,公司部分海外业务项目用当地币种结算,因人民币升值产生了汇兑损失,此外融资规模扩大进一步推高了利息支出。

信用减值损失的大幅攀升同样不容忽视。一季度信用减值损失达3015.72万元,同比增长3倍。对此,公司解释称,这主要源于国内IDC建设节奏变慢,项目实施周期拉长,导致结算和回款周期变慢,进而引发坏账准备计提增加。

截至一季度末,公司应收账款高达30.61亿元,是当期营收的2.61倍,这意味着公司每实现1元营收,就有2.61元的账款尚未收回。

开源证券在4月22日的研报表示,可能是由于公司大客户占比提升,导致公司拉长账期,使得应收账款余额增长,进而提升了坏账风险。

此外,在营收增长的情况下,公司现金流连续为负且缺口加大,今年一季度,公司的经营性现金流净额-3.86亿元,同比下降126.25%。公司解释为报告期供应商款项到期支付与员工薪酬增加所致。

这印证了其作为中间厂商的困境:上游需支付原材料采购款,而下游面对大客户回款周期拉长,资金链承受巨大压力。

(图/英维克今年一季报财务表现)

公司还面临毛利率下滑挑战,今年一季度,公司综合毛利率降至24.29%,同比下降2.16个百分点。事实上,毛利率的下滑并非短期现象。从2023年至2025年,公司整体毛利率从32.35%持续下滑至27.86%。

开源证券研报推测,利润下滑可能是由于液冷业务尚未规模出货,公司产能大幅扩张,以及大举备货等,导致费用端增长较大。

“目前的产能是可以满足当前订单需求。”英维克表示。据了解,英维克在国内及海外均设有生产基地,其中华南总部基地和中原总部基地已有部分厂房投产,尚在建设的部分将在2026年逐步完成验收交付;公司在泰国及美国也设有生产基地。

但公司披露的数据显示,截至2025年末,除华南总部基地工程进度为100%之外,中原总部基地目前在建工程进度为90.92%,华南总部基地三期和深圳总部基地项目的工程进度仅为2.91%和0.46%。今年一季度末,公司在建工程余额为3.22亿元,扩建带来的资本开支增加了利息负担。

对于一季度的整体业绩表现,公司在分析师会议上解释称,这主要由于第一季度收入组合的变化所致,同时强调第一季度订单充沛,但未能实现更高的发货和收入确认。

去年11月,公司曾公开表示,公司业务存在多种销售模式,收入确认的周期从1-2月到几个季度不等。

然而,二级市场对此解释并不买账,英维克的股价表现也与业绩疲软相呼应。

英维克股价已连续多天重挫,相较于其他液冷产业链的活跃个股,公司年初至今的股价波动剧烈,年内已跌近6%,市场信心在强劲行业叙事与薄弱财报表现之间已摇摆不定。

强预期与弱兑现

如果说一季度利润下滑归因于短期承压,将视角拉长,一个更令人纠结的图景便浮现出来。

2025年,英维克实现营收60.68亿元,同比增长32.23%;归属于上市公司股东的净利润5.22亿元,同比增长15.30%。

营收增速尚可,但净利润增速已显著落后于营收增速。分季度看,2025年第四季度净利润已出现环比明显放缓的迹象,回落至1.23亿元。进入2026年一季度,营收增长与利润增长之间的剪刀差持续扩大。

花旗研报尖锐指出,英维克连续三个季度业绩不及预期。花旗认为,公司股价相关价值仍停留在市场预期层面。当前市场对公司的认知偏差在于,仅将其定位为英伟达或ASIC客户的认证散热供应商,却忽视了液冷相关业务收入占比偏低、国内市场价格竞争加剧以及行业新进入者增多等现实压力,并重申卖出评级。

2025年上半年,公司披露在算力的设备及机房的液冷相关营业收入超过2亿元,而当期营业收入为25.73亿元,意味着公司的液冷业务在当期仅贡献不足8%的收入。之后的全年财报未单独披露液冷相关收入。这意味着,支撑千亿市值的核心叙事即液冷业务,目前在公司整体营收版图中仍然微不足道。

这种叙事与现实的撕裂体现在两个维度,一是公司超八成营收来自国内市场,但国内液冷市场需求还没实现规模化放量;二是公司的海外市场收入体量依然偏小,且没有披露与科技巨头相关的订单进展情况。

目前国内市场仍是英维克创收的大块头。2025年财报显示,公司境内收入占整体营收的86%。华泰证券研报显示,2025年公司机房温控业务收入同比增长41.28%至34.48亿元,主要受益于AI趋势下国内数据中心项目建设放量。

但在国内市场,液冷技术的渗透率虽在提升,实际推广速度仍有限。行业数据显示,2025年中国液冷服务器渗透率约20%,预计2026年将进一步升至37%。

一名业内人士向21世纪经济报道记者表示,国内液冷应用受制于高端芯片供应限制,高性能AI芯片进入国内市场仍面临瓶颈,意味着公司在国内液冷市场的规模化放量,短期内仍缺乏足够的需求牵引。

英维克自身也表示,国内建设规模持续加大,受芯片供应的影响,机房建设的交付速度受到影响。

“目前风冷在国内厂家占比还是较大的,液冷在国内市场能占15%至20%就不错了,因为芯片始终不够,没有芯片供应进来,国产芯片又没有到通用的阶段,所以目前的阶段还是风冷占比较大,但行业发展必然是往液冷的趋势走。”上述业内人士表示。

再看海外市场,英维克的UQD产品和MQD产品被列入英伟达的MGX生态合作伙伴,并为谷歌定制开发了Deschutes 5型CDU产品。

当前英维克的核心投资逻辑建立在其为英伟达、谷歌等全球科技巨头提供液冷解决方案的故事之上。一名关注液冷产业的行业分析师向21世纪经济报道记者表示,英维克早期通过服务华为、运营商等大客户,在AI时代,成功嵌入英伟达MGX和英特尔生态,使其技术方案成为全球AI基础设施的标准选项之一,这是市值飙涨的核心逻辑。

但认证光环并不等于订单交付。对于与英伟达的合作细节及最新进展,英维克方面始终守口如瓶,公司在绝大多数情况下均回应,并无计划披露具体客户订单信息。

关于英维克与英伟达、谷歌目前的合作进展和订单情况,记者联系英维克证券办公室,但截至发稿,尚未得到答复。

从财报看,2025年,公司境外收入为8.49亿元,占总营收比重仅为14%,同比增速28.7%远低于国内市场的32.82%。尽管海外毛利率高达52.64%,远超境内的23.83%,但收入体量依然偏小,远不足以支撑公司整体利润的大幅跃升。

英维克面临的矛盾点正在于此,液冷行业的趋势确定性毋庸置疑,公司技术与产品能力也已获得国际大厂认证背书,但从认证背书到批量订单、从订单到收入确认、从产能建设到交付放量,每一个环节都尚需时日。

在分析师会议上,公司管理层坦言,此前和当下主要是来自国内和东南亚市场的需求,目前在积极跟踪参与的一些其他新增海外客户的需求,从目前掌握的情况看,有可能集中在今年第三季度开始,公司将稳步推动目标实现,但最终结果可能受各种因素影响。

业绩拐点仍看交付

目前,液冷行业需求爆发很大程度上来源于英伟达、谷歌等科技巨头的液冷散热需求。随着AI数据中心发展,芯片持续迭代,功率密度激增,对应芯片的散热需求越来越大,引入液冷成为行业趋势。

上述行业分析师表示,随着英伟达芯片算力柜的内部零部件冷板和UQD快接头数量提升,以及核心零部件CDU(冷却液分配单元)由于功率密度提升,液冷价值量也有所提升。

以英伟达GB200、GB300的算力柜液冷需求为例,GB200的液冷价值量从7—8万美元升到GB300的9—10万美元。核心差异在于冷板配置不同,GB200中,1个CPU以及2个GPU对应一个大冷板,GB200对冷板的需求是45块大冷板,大冷板单块价值为650美元;GB300则是每个芯片对应一个小冷板,GB300需要108块小冷板加上9块大冷板,小冷板单块价值为240美元。

软管方面,GB200的软管价格为1200美元/柜,GB300的价格上涨至1800—2000美元/柜;快接头方面,GB300的数量是GB200的两倍,价格每对要贵10美元。

上述行业分析师表示,过去国内供应链多作为二、三级供应商间接供应,但随着液冷行业需求爆发,中国企业凭借显著成本优势、响应快速能力和承接非标需求的定制化能力,正以高性价比和灵活服务切入海外液冷增量市场。

液冷价值量的高景气度正吸引大量新进入者,除传统温控厂商外,包括蓝思科技(300433.SZ)、领益智造(002600.SZ)、金富科技(003018.SZ)等在内的多家上市公司相继宣布跨界布局液冷领域,行业竞争格局加速演变。华信咨询人工智能融合研究院院长唐汝林此前向21世纪经济报道记者表示,英维克净利润下降也预示着液冷市场有新竞争者涌入,整个市场份额或受到一定冲击。

开源证券在4月22日的研报中虽维持“买入”评级,但也明确指出风险,包括储能温控行业竞争加剧、数据中心风冷及液冷产品放量不及预期、产能扩张风险等。华泰证券在4月23日的研报中维持“增持”评级,并提示行业竞争加剧、下游数据中心建设不及预期、原材料大幅涨价导致毛利率承压等风险。

液冷仍是行业发展大趋势,英维克作为国内少数具备全链条液冷能力的企业,其技术实力和客户背书确实是扎实的,但技术实力与业绩兑现之间的距离,有时比市场想象的更漫长。

对于英维克而言,真正的考验不在于是否有能力做液冷,而在于液冷业务何时能成为真正的利润引擎。未来几个季度,尤其是公司提到的三季度可能集中放量的时间窗口,将是验证英维克在液冷赛道叙事真伪的关键期,仍有待观察。

开源证券研报表示,随着下半年液冷产品的逐步交付与确收,公司业绩或逐步迎来拐点。华泰证券研报表示,随着海内外 AIDC 产业建设景气度有望持续,考虑到公司海外大客户对接进展顺利,预计公司在二季度将迎来海外业务的利润释放拐点。