中新经纬4月24日电近日,港股上市银行贵州银行、泸州银行、宜宾市商业银行(下称宜宾银行)相继披露了2025年度业绩公告。这三家银行的大股东分别为茅台集团、泸州老窖、五粮液集团,因此也被业内视为“白酒系”银行。

从业绩来看,三家银行中,贵州银行总资产、营业收入和净利润,均居于首位,但净利润增速在三家银行中垫底;泸州银行营收五年来首现下滑。此外,这三家区域性银行还呈现出共同特征:对公贷款占比偏高,零售贷款占比持续下滑,同时零售业务不良率走高。

泸州银行营收五年来首降

公开资料显示,中国贵州茅台酒厂(集团)有限责任公司(简称茅台集团)持股贵州银行12%,为第二大股东;泸州老窖集团有限责任公司(简称泸州老窖)持股泸州银行15.97%,为第一大股东;四川省宜宾五粮液集团有限公司(简称五粮液集团)以16.99%持股为宜宾银行单一最大股东。三家银行依托白酒巨头的资源支撑,呈现出不同的经营态势。

从营收与净利润的表现来看,三家银行的增长分化尤为明显。作为体量最大的一家,贵州银行2025年实现营业收入125.96亿元,同比增长1.44%,这一增速较2024年的9.5%大幅回落;同期实现净利润40.21亿元,同比增长6.42%,净利润增速跑赢营收。

宜宾银行是三家中规模最小的银行。2025年该行实现营业收入22.74亿元,同比增长4.30%,净利润5.60亿元,同比增长17.10%,营收、净利实现双增,但营收增速与净利润增速差距较大。

与前两家形成鲜明对比的是泸州银行,其2025年营业收入48.61亿元,同比下降6.69%,为近五年来营收首次负增长。2021年至2024年,该行营收增速分别为19.70%、3.33%、22.25%、9.20%。2025年,该行净利润达到15.42亿元,同比增幅高达20.91%,连续三年保持20%以上的高增长,呈现出“营收降、利润增”的背离态势。

之所以出现这种背离,主要原因在于该行非利息收入的下降与信用减值损失的大幅少提。年报显示,2025年,泸州银行利息净收入达40.74亿元,在营收中占比达83.81%,同比增长15.77%,成为支撑盈利增长的主要因素;非利息净收入7.87亿元,同比大幅下滑53.44%,其中手续费及佣金净收入仅8600.7万元,降幅超五成,占营收比重仅1.77%。

2025年,泸州银行理财业务手续费收入8367.7万元,比上年下降约1.16亿元,降幅达58.09%。该行在年报中解释,主要由于理财规模压降及债券市场整体走势偏弱所致。

另外,该行交易活动净收益、金融投资净收益等合计收入为7.01亿元,较上年减少8.16亿元,同比下降53.78%。

而净利润的逆势高增,主要依靠信用减值损失的大幅压降。数据显示,2025年该行计提减值损失约7.15亿元,较2024年的16.33亿元减少约9.18亿元,降幅达56.22%。

三家银行公司贷款占比超八成

从贷款结构来看,公司贷款是这三家银行贷款的最大组成部分,占比均超过八成,其中泸州银行接近九成。

数据显示,截至2025年末,泸州银行公司贷款总额1092.94亿元,较上年末增长21.93%,占客户贷款总额的87.56%,比上年末上升1.31个百分点;个人贷款总额120.11亿元,比上年末下降10.58%,占贷款总额的9.62%,比上年末下降3.30个百分点。

贵州银行方面,截至报告期末,该行公司贷款及垫款余额3197.00亿元,占比84.32%,较年初增长1.23个百分点;个人贷款及垫款余额534.65亿元,占比14.1%,较年初下降0.36个百分点。

宜宾银行方面,截至2025年末,该行公司贷款总额583.29亿元,较上年末增长20.1%,占客户贷款总额的82.1%,较上年末上升2.2个百分点;零售贷款47.58亿元,较上年末下降2.6%,占客户贷款总额的6.7%,较年初下降1.3个百分点。

综合来看,三家银行均出现了公司贷款占比提升、零售贷款占比下降的情况。

苏商银行特约研究员薛洪言对中新经纬表示,银行的公司贷款与零售贷款比例并没有绝对的行业标尺,很大程度上取决于银行的规模属性和市场定位。大型全国性银行零售业务占比相对较高,而城商行、农商行等区域性中小银行公司贷款占比相对较高。

在薛洪言看来,这种结构有利有弊。利处在于单笔业务规模大,容易快速扩张资产体量,并且能带动对公存款和结算等综合金融服务,形成较为稳定的客户生态;弊端则体现在风险集中度上,信贷敞口过度集中于少数行业或区域头部企业,对地方经济周期和产业政策变动更为敏感,且公司贷款议价空间通常不如零售业务,利差相对偏薄。

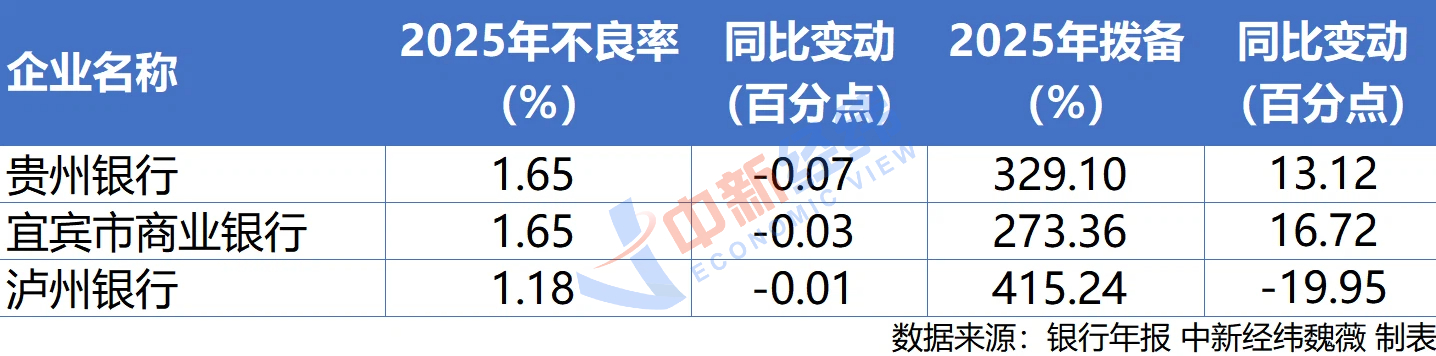

从资产质量来看,截至2025年末,贵州银行、宜宾银行、泸州银行的不良贷款率分别为1.65%、1.65%和1.18%,均较上年末有所下降。

值得注意的是,三家银行的零售贷款不良率均出现上升。截至2025年末,贵州银行、泸州银行和宜宾银行零售贷款不良率分别为4.9%、4.71%和4.04%,均高于各家银行的整体不良率。

贵州银行分红率最低

对于股东而言,分红能力是衡量投资价值的核心指标,这一点上三家银行同样呈现出不同格局。

宜宾银行于2025年1月登陆港股市场,2025年也是其上市后首个完整的财务年度,该行分红表现也最为突出,拟每股派息0.0356元,共计派发末期股息1.63亿元,分红比例约29.17%,在三家银行中领先,成为股东回报最丰厚的一家。

近年来,泸州银行的分红比例呈现下降趋势。2022年至2024年,该行分红比例分别为26.92%、24.60%、25.57%。2025年,该行拟每股派息0.13元,共计派发现金股利3.53亿元,对应15.41亿元的归母净利润,分红比例约22.92%。

贵州银行则拟每股派息约0.06元,支付现金股利总额为8.75亿元(含税)。按照归母净利润38.59亿元计算,该行现金分红比例约22.68%,分红水平在三家银行中处于垫底位置。

Wind显示,2025年度,港股上市银行分红比例普遍在25%到30%之间。其中,国有大型银行和大部分股份制银行的分红比例维持在30%左右。泸州银行和贵州银行的分红比例低于这一水平。