【大河财立方记者夏晨翔】4月22日晚间,古越龙山发布2025年年报,报告期内,公司实现营收18.31亿元,同比下降5.45%,归母净利润2.22亿元,同比增长8.14%,扣非归母净利润1.67亿元,同比下降15.73%。

2025年黄酒行业深度调整、竞争加剧,古越龙山龙头地位承压,会稽山营收紧追、盈利反超。在此背景下,创新破局、拥抱年轻消费群体成为行业突围关键。

4月24日,古越龙山回复大河财立方记者采访表示,当前年轻化产品仍以线上为主,线下渗透率尚在爬坡期,后续将重点推进餐饮、便利店、小酒馆等线下消费场景。总体而言,创新产品的表现已显著超出公司初期战略预期,是公司未来三年重点增长极。

主营业务营收下滑,中高端酒动销承压

年报显示,黄酒销售占古越龙山主营业务收入的99.98%,该业务全年实现收入18.02亿元,同比下降5.42%,毛利率37.39%,同比下降0.08%。

对于经营情况,古越龙山在年报中表示,报告期内,面临酒类行业深度调整、市场竞争加剧、公司新旧动能转换等复杂严峻的内外部环境和挑战,主要经营指标在承压中保持稳健。

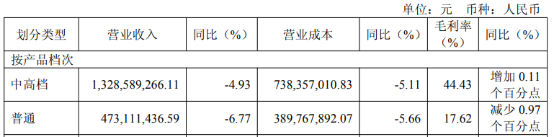

分产品来看,中高档酒实现营收13.29亿元,同比下降4.93%,产量6.9万千升,同比下降6.69%,销量5.23万千升,同比下降4.94%。

普通酒实现营收4.73亿元,同比下降6.77%,产量21.66万千升,同比增长20.56%,销量8.97万千升,同比下降2.65%。

对于中高档酒收入、产量、销量同步下滑的原因,古越龙山在回复中表示,主要系行业环境及阶段性经营调整等多重因素叠加导致,并非产品核心竞争力弱化。

其解释称,当前整体酒类消费需求偏弱,黄酒消费场景相对集中,行业整体中高端动销承压。

其次,这一变化也是主动战略调整的结果。古越龙山表示,公司持续推进“聚焦核心高端”战略,对部分定位模糊、渠道重叠的中高档产品进行主动缩减,集中资源打造“国酿”“青花醉”等核心大单品,实行控量保价策略。此外,2025年,公司在全国化扩张过程中,对部分外围市场经销商进行了库存健康化调整,阶段性影响销量。

在当前市场环境下,普通酒产量又为何大增20.56%,这一决策依据是什么,产销率下降近10个百分点又是何原因?

对此,古越龙山在回复中表示,普通酒产量增长主要是黄酒产业园(一期)智能化酿造线于2025年全面达产,智能化酿造产能达到6.56万吨,这是产量增长的直接原因。该产线具备柔性生产能力,可根据市场需求灵活调整产品结构。

其次是优质原酒战略储备。普通酒是陈化年份酒的基础,当前,古越龙山正持续扩大优质原酒库存储备,为未来3—5年中高端产品的放量打下基础。产销率的下降并非需求萎缩,而是主动增加库存的结果。

江浙沪核心市场规模收缩,会稽山盈利反超

2025年黄酒行业深度调整,市场竞争日趋激烈,素有“黄酒一哥”之称的古越龙山龙头地位不再稳固,与会稽山的竞争迎来关键变化,双方营收差距大幅缩小,会稽山在盈利水平、增长速度上实现反超。

年报显示,2025年度会稽山实现营收18.22亿元,同比增长11.68%;归母净利润2.45亿元,同比增长24.7%。

可以看出,古越龙山同期营收与会稽山相差不足千万元,但盈利能力及增速已经落后。

区域市场表现上,两家企业也呈现出不同的发展态势。

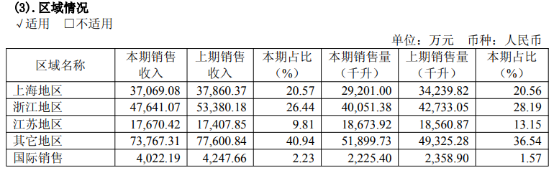

作为黄酒核心消费市场,古越龙山2025年江浙沪区域营收、销量双双下滑。三地区总销售收入合计10.24亿元,同比减少6267.83万元,总销量合计8.79万千升,同比下降7607.44千升。

会稽山则牢牢稳固核心市场基本盘,三地区总销售收入14.88亿元,同比增长8329.98万元,总销量合计10.52万千升,同比增长4141.1千升。

不过,相比于会稽山,古越龙山的全国化布局更为显著,

年报显示,古越龙山江浙沪以外的其他市场全年销量5.19万千升,较上期增长2574.45千升,销售占比超过40%,其中山东、京津冀等外围市场实现较好增长,分别同比增长21.42%、7.7%。

研发与销售费用投入的差异,则更能直观体现出两家企业的战略节奏与经营风格。

2025年古越龙山研发费用3398.36万元,同比增长12.52%;会稽山研发费用4334.91万元,同比下降37.68%。

但拉长周期来看,2023年会稽山研发费用3097.88万元,同比增长88.16%,2024年达到6956.67万元,同比大增124.53%。近年来,会稽山累计投入规模已大幅超越古越龙山。

销售投入上,会稽山扩张力度更为强劲,2025年其销售费用4.73亿元,同比大增42.67%。古越龙山销售费用2.53亿元,仅微增112.61万元,

不过,细分来看,古越龙山2.53亿元的销售费用中,职工薪酬、广告及业务宣传费、业务招待费较上年均有所下降,但电子商务平台费用达到8502.99万元,较上期增加1754万元,可以看出,古越龙山的营销重心正在向线上倾斜。

年报同样显示,2025年,古越龙山线上板块营收3.1亿元,增长16.1%,占比不断扩大。

持续加码年轻化产品,绝对贡献值尚有限

面对行业深度调整,市场竞争日趋激烈的环境,如何以产品创新破局、主动拥抱年轻消费群体,成为企业突围的核心关键。

近年来,古越龙山不断推动年轻化产品创新,先后推出了如“无高低”“越小啤”“糯米威士忌”、咖啡黄酒、青柠黄酒等多款产品。

值得一提的是,年报中,有一项财务指标可以看出古越龙山近年来推动产品多元化的趋势。

年报显示,2023年至2025年度,古越龙山生产成本中“外购产成品”金额分别为544.36万元、1171.75万元、1384.16万元,呈持续增长趋势。

对此,古越龙山介绍,“外购产成品”是公司产品矩阵的横向拓展,主要为果酒、露酒、预调酒类新产品,而非传统黄酒核心品类的替代。

对于“外购产成品”成本增长原因,其进一步解释称,主要是年轻化创新产品快速上量,公司推出的“咖啡黄酒”“青柠黄酒”“无高低”“越小啤”等创新产品,部分采用“自主配方+委托生产”的轻资产模式,以外购产成品形式入账,以缩短产品上市周期。

目前,各类年轻化产品的营收规模、毛利率水平,以及对古越龙山整体营收、利润的贡献度如何?

在回复中,古越龙山并未过多介绍各类产品销售情况,仅回复称,创新产品当前对整体营收的绝对贡献尚有限,但在多方面已产生显著战略价值。如推动品牌年轻化,成功触达Z世代消费群体,拓宽了黄酒消费年龄边界;在渠道渗透方面,推动公司线上销售占比持续提升,直播电商、私域运营等新模式跑通;在盈利持续性方面,“无高低”等单品已形成稳定复购,盈利能力持续性强。