4月24日晚间,“A+H”股昊海生科(688366/06826)发布2026年第一季度报告,公司实现营业收入5.71亿元,同比下降7.62%;归母净利润7355.89万元,同比下降18.55%;扣非净利润5813.18万元,同比下降34.3%。

报告期内,受到国内消费需求不足、产品价格竞争日趋激烈等多重因素影响,公司高毛利的玻尿酸产品销售持续承压,销售收入较上年同期下降较多。

同时,报告期内,公司收到的计入非经常性损益的政府补助较上年同期增加较多,导致扣非净利润较上年同期进一步下降。

公司经营性现金流同比大降78.37%,主要是由于销售收入及营业利润的下降所致,此外,公司支付了较多材料款和代理新产品预付货款,进一步减少了经营活动产生的现金流量净额。

今年一季度,公司投资收益由上年同期亏损8.12万元扩大至27.93万元,联营合营企业拖累加剧;信用减值损失更由收益2.30万元转为损失82.57万元,对利润形成明显拖累。

资料显示,上海昊海生物科技股份有限公司的主营业务是医疗器械和药品研发、生产和销售业务。公司的主要产品是医疗美容与创面护理产品、眼科产品、骨科关节腔粘弹补充剂产品、防粘连及止血产品。

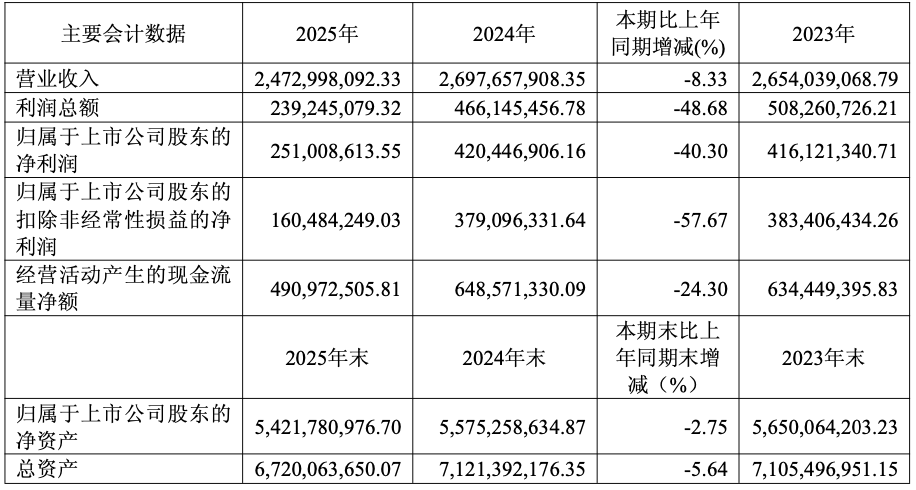

2025年,昊海生科首现近五年营收负增长,公司营业收入为24.7亿元,同比下降8.33%;归母净利润为2.51亿元,同比下降40.3%;扣非归母净利润为1.6亿元,同比下降57.67%。

昊海生科表示,2025年,公司经营业绩面临多重外部因素叠加影响。一方面,公司下属主要子公司其胜生物受增值税税率从3%调增至13%的影响,导致报告期内相关产品的扣税后销售单价及销售收入均有所下降。

另一方面,人工晶状体产品国家带量采购进入两年协议期的第二阶段,叠加行业竞争格局日趋激烈,市场竞品数量增加,尤其是国产晶体凭借显著的成本和价格优势,对进口品牌产品形成更大的挑战,加上2025年国内白内障手术总量较2024年有所下降,市场整体需求回落,公司人工晶状体业务的经营业绩不及预期。

此外,结合2026年上半年将启动人工晶状体产品第二轮国家带量采购的产品降价预期,基于审慎性原则,公司对公司下属从事美国进口Lenstec品牌人工晶状体业务的深圳新产业商誉计提减值准备约1.41亿元,以及对下属从事Aaren品牌人工晶状体产品生产和销售的美国子公司Aaren Scientific Inc.所持有的无形资产——品牌计提减值准备约2500万元。

从收入结构来看,医疗美容与创面护理、眼科两大主力合计占比超七成,却分别下滑12.97%和15.50%,拖累整体营收;骨科亦下降6.31%。仅防粘连及止血产品逆势大增57.66%,但占比不足一成难补缺口,公司面临主力产品线集体失速的严峻挑战。

二级市场上,截至4月24日收盘,昊海生科A股上涨1.13%报39.54元/股,总市值90.93亿元。昊海生物科技H股下跌0.19%,报21.34港元/股,总市值49.08亿港元。

来源:读创财经