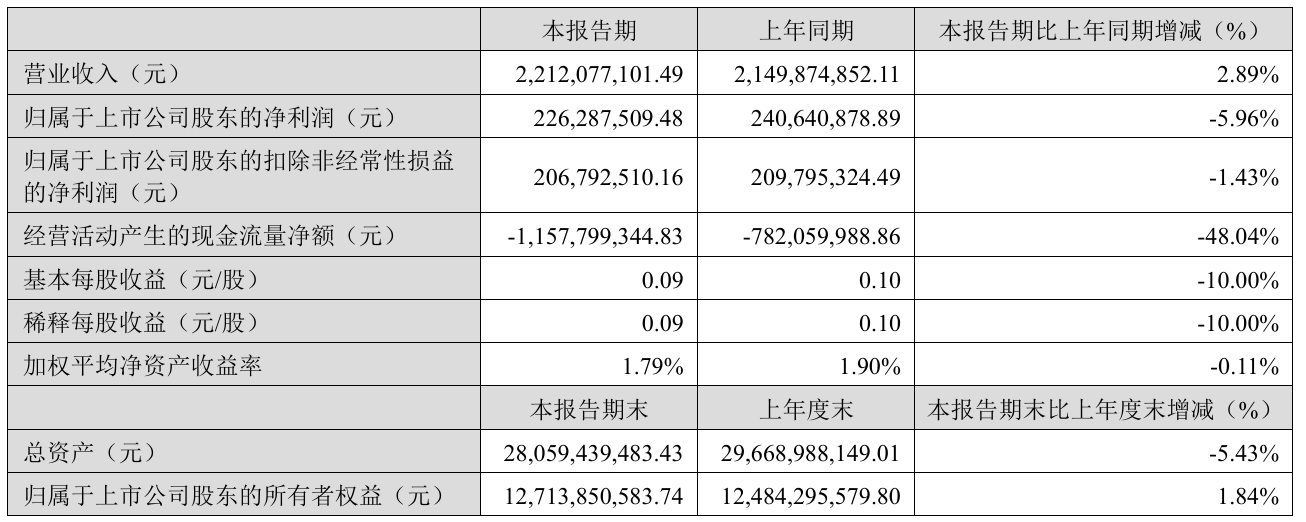

4月24日晚间,广电运通(002152)发布2026年第一季度报告,公司营业收入22.12亿元,同比上升2.89%;归母净利润2.26亿元,同比下降5.96%;扣非净利润2.07亿元,同比下降1.43%。

受购买商品、接受劳务支付的现金增加影响,公司经营性现金流同比减少48%至-11.58亿元,上年同期为-7.82亿元。

从费用端来看,公司一季度销售费用逆势上扬2.38%至1.54亿元,显示公司仍在加码市场开拓;管理费用则压降6.56%至1.33亿元;研发费用缩减13.27%至1.44亿元,创新投入力度明显收缩。

值得一提的是,财务费用由上年同期的-1466万元转为707万元,同比大增148.24%,主要是利息收入减少及汇兑损失增加所致。其中利息收入锐减23.62%至2046万元,而利息支出仅下降12.15%至1653万元。

报告期内,信用减值损失同比狂泄190.89%,由上年同期230万元骤增至670万元,增量近440万元。公司坦言主要是应收账款及票据坏账损失增加所致,信用资产质量明显承压。

资产减值损失更由上年同期收益18.89万元转为亏损47.76万元,同比变动-352.85%,合同资产减值陡增形成主要拖累。两项减值合计同比多增亏逾千万元,对利润表的侵蚀显著加深。

资料显示,广电运通集团股份有限公司的主营业务是为全球客户提供具有竞争力的智能终端、运营服务及大数据解决方案。公司的主要产品是智能设备软件、开发及服务、运维服务等。

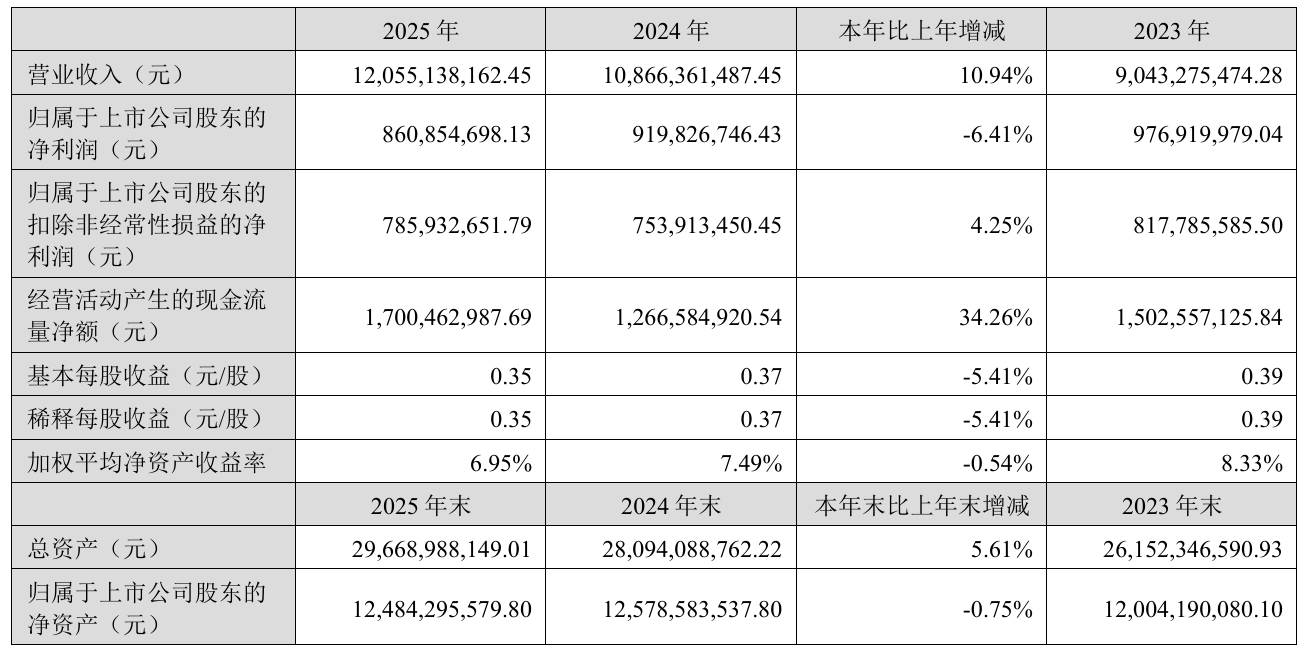

拉长时间轴线观察,广电运通净利润已连续两年下滑。公司2025年营业收入为120.55亿元,同比增长10.94%;归母净利润为8.61亿元,较上年同期下降6.41%,延续了2024年的下滑态势。

2025年,公司整体毛利率同比下降2.59个百分点,盈利空间明显收窄。分产品看,智能设备占比最高约46%,营收增长24.52%但毛利率下滑3.66个百分点。

软件开发及服务占比17%,营收下滑3.31%但毛利率逆势提升1.96个百分点;运维服务占比38%,营收微增3.75%,毛利率下降1.65个百分点。

AI产品商业化落地进度方面,广电运通在业绩说明会上披露,目前,公司 AI 产品已在国家人工智能应用中试基地、广州市智算运行服务平台等重大项目中成功落地,赋能金融科技、城市智能、政企数字化、智慧交通等行业数智化转型。

二级市场上,截至4月24日收盘,广电运通下跌0.91%报11.98元/股,总市值约297.51亿元,近一年来公司股价近乎“原地踏步”。

来源:读创财经