4月24日,泉峰汽车(603982)公布2025年年报,公司营业收入为26.33亿元,同比上升14.31%;归母净利润自去年同期亏损5.17亿元变为亏损3.27亿元,亏损额有所减少;扣非归母净利润自去年同期亏损5.22亿元变为亏损3.27亿元,亏损额有所减少;经营现金流净额为5629万元,同比下降59.1%。

其中第四季度,公司营业收入为7.03亿元,同比下降4.2%;归母净利润自去年同期亏损1.36亿元变为亏损9645万元,亏损额有所减少;扣非归母净利润自去年同期亏损1.57亿元变为亏损8793万元,亏损额有所减少。

截至四季度末,公司总资产67.42亿元,较上年度末增长0.7%;归母净资产为22.45亿元,较上年度末增长21.2%。

泉峰汽车表示,2025年度,我国汽车市场竞争日益加剧,产品价格呈下行趋势,但得益于客户前期定点项目放量,公司营业收入同比增长14.31%。受市场竞争、前期资本投入较大等因素综合影响,公司仍处于亏损状态。然而销售增长、产品良率与生产效率改善带来毛利率同比修复;此外,因降本增效措施的持续开展,管理费用占收入比重持续降低,财务费用因汇兑收益增加、定增募集资金到位及可转债转股而有所下降。以上因素综合导致公司净亏损较上年明显收窄。

报告期公司息税折旧与摊销前利润改善明显,但因为营运资金占用上升以及上年匈牙利子公司收到较高金额政府补助,导致经营活动现金净流入同比下降。2025年度,公司经历亏损,主要受公司新建项目产能未完全释放,固定成本及费用较大影响。

泉峰汽车提示,截至2025年12月底,公司应收账款余额8.60亿元,其中账龄在一年以内的占比96.55%。报告期内,公司应收账款回收情况良好,发生呆账、坏账的风险较小,且公司已按稳健性原则对应收账款计提了充足的坏账准备。但是如果主要债务人的经营状况发生恶化或其他原因导致客户不按时付款,公司不能及时回收应收账款,则存在应收账款发生坏账的风险。

近年来,泉峰汽车深陷亏损泥潭,2022年至2025年已经连续亏损四年。

公司主要从事汽车关键零部件的研发、生产、销售,主要产品包括新能源汽车的三电系统(电机、电控、电池)壳体、智能驾驶系统壳体等铝合金精密压铸件,以及燃油汽车的传动零部件、引擎零部件、热交换零部件、转向与刹车零部件等。

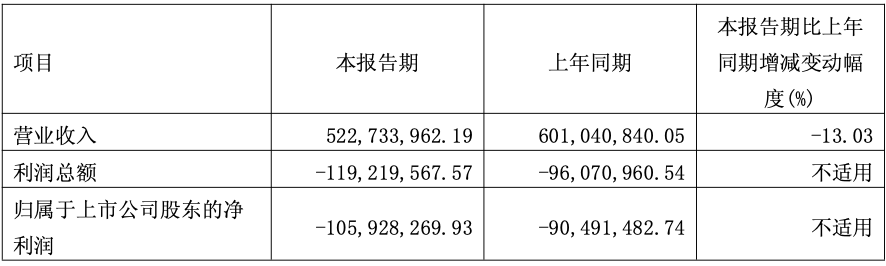

同日,泉峰汽车还披露了2026年第一季度报告。公司实现营业总收入5.23亿元,同比下降13.03%;归母净利润亏损1.06亿元,上年同期亏损9049.15万元;扣非净利润亏损1.12亿元,上年同期亏损9678.37万元;经营活动产生的现金流量净额为-1.21亿元,上年同期为-1.15亿元;报告期内,泉峰汽车基本每股收益为-0.2901元,加权平均净资产收益率为-4.85%。

对于净利润变动原因,泉峰汽车解释称,2026年第一季度,受政策切换调整、需求前置释放等因素影响,我国汽车产销同比下滑;公司部分客户终端销售不及预期,整体销售收入同比下降,固定成本费用无法得到有效分摊,加之铝等原材料价格上涨,进而导致公司亏损有所扩大。

二级市场上,截至4月24日收盘,泉峰汽车上涨1.69%报7.80元/股,总市值约28.48亿元。

来源:读创财经