4月24日晚间,亨通光电(600487)公布2025年年报以及2026年一季报。数据显示,公司去年增收不增利,但今年首季营、利大幅增长。

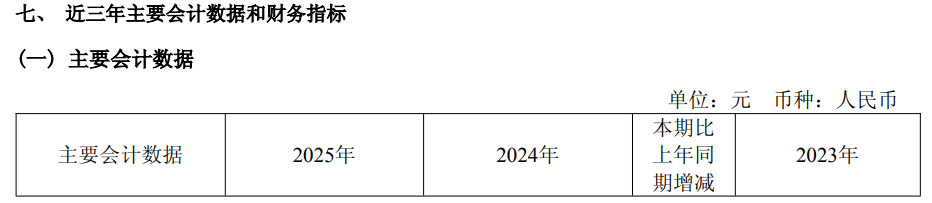

亨通光电2025年年报显示,公司营业收入为668.55亿元,同比上升11.45%;归母净利润为26.8亿元,同比下降3.20%;扣非归母净利润为25.65亿元,同比下降0.43%,基本持平。公司拟向全体股东每10股派发现金红利2.75元(含税)。

年报显示,亨通光电创立于1993年,始终专注于在通信和能源两大领域为客户创造价值,提供行业领先的光通信、智能电网、工业与新能源智能、海洋能源、海洋通信等产品与解决方案,通过全球化产业与营销网络布局,目前已发展成为全球领先的信息与能源互联解决方案服务商,是智算互联和深海科技的典型代表。

对于公司营收同比上升11.45%的原因,亨通光电在年报中解释说,2025年,在“新基建”“碳达峰、碳中和”“数字中国”“海洋经济”等背景下,人工智能AI快速发展、数据中心算力需求增长;特高压建设、电网数字化智能化升级、新能源基础建设以及海洋能源与海洋通信产业稳步发展,公司持续优化战略布局,积极把握市场机遇,带动公司特高压及电网智能化和工业与新能源业务保持了稳步增长,市场综合竞争力进一步提升;能源传输材料铜导体产能较去年同期有所提升,带动其业务大幅增长。同时,公司进一步加强对通信和能源领域核心产品技术研发及成本管控,优化运营效率。

对于公司实现归属于上市公司股东的净利润同比略有下降,亨通光电在年报中解释说,主要系公司2025年度股份支付影响金额同比增加1.42亿元,增长127.20%。就此,有市场分析指出,这1.42亿元的股份支付,属于员工持股+股权激励的会计成本,属于非现金、一次性的薪酬费用,不影响主业现金流与长期价值。短期来看,对公司账面净利润有所拖累,但长期来看有利于绑定核心人才,提升其稳定性与积极性,利好公司长期发展。

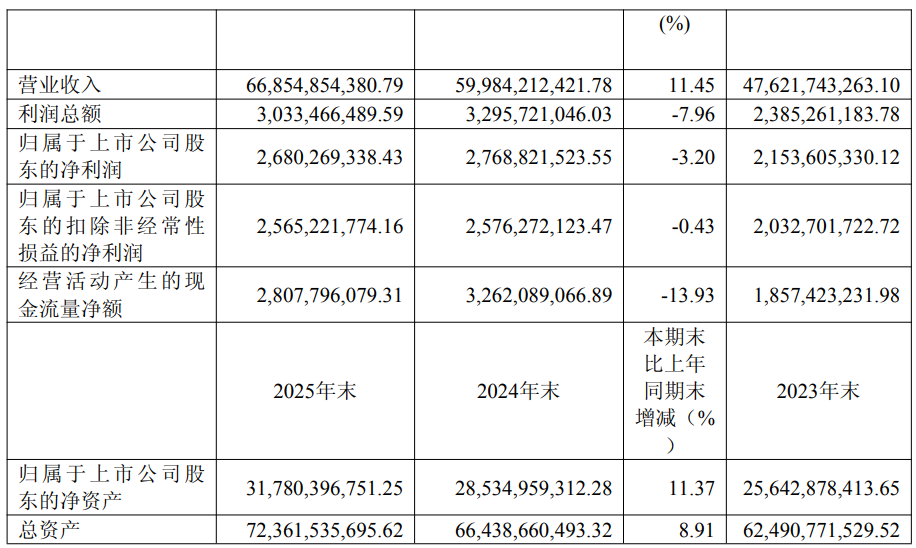

其他财务指标方面,公司营业成本同比增长12.42%,主要系报告期内公司营业收入增长变动影响所致。这一数据高于公司营收11.45%的增幅,对公司利润空间造成一定挤压。

费用方面,公司销售费用增长6.26%,主要系报告期内公司持续加大市场投入所致;管理费用增长12.69%,主要系公司实施股权激励、员工持股计划导致报告期内股份支付费用增加所致;研发费用增长9.48%,主要系报告期内公司加强高质量创新发展,持续加大研发投入所致。

现金流方面,公司经营活动产生的现金流量净额为28.08亿元,同比下降13.93%,主要系报告期内公司支付的经营性现金流出增加所致。

此外,4月24日晚间,亨通光电还发布了关于计提减值准备的公告。2025年度,公司计提各类减值准备共计26,474.56万元,该事项影响公司2025年经营业绩,减少公司2025年度利润总额26,474.56万元。

可能面对的风险方面,亨通光电在年报中提示了以下方面:产业政策与市场风险、海外投资与经营风险、汇率风险、原材料价格波动的风险。

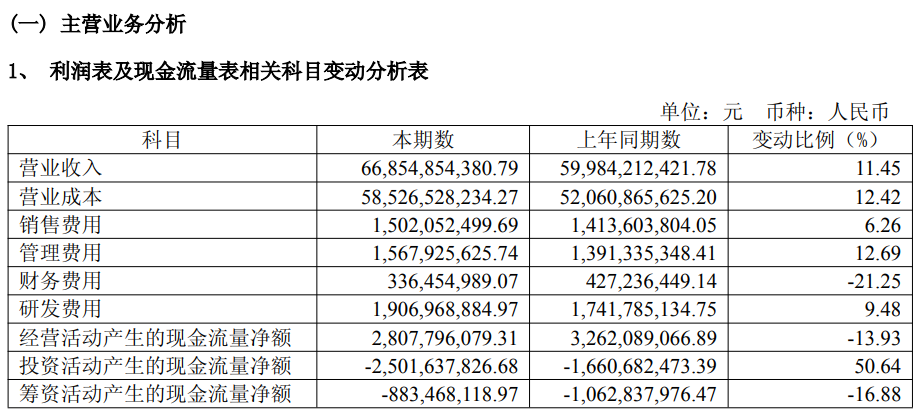

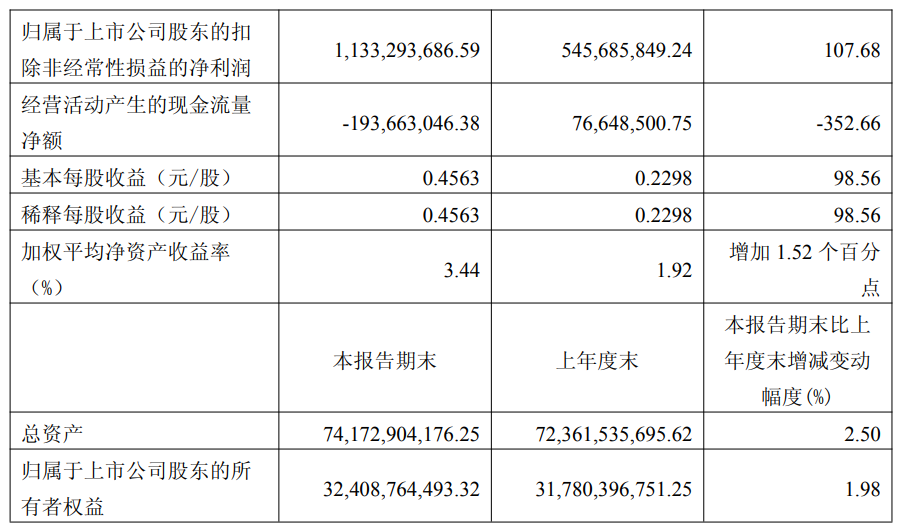

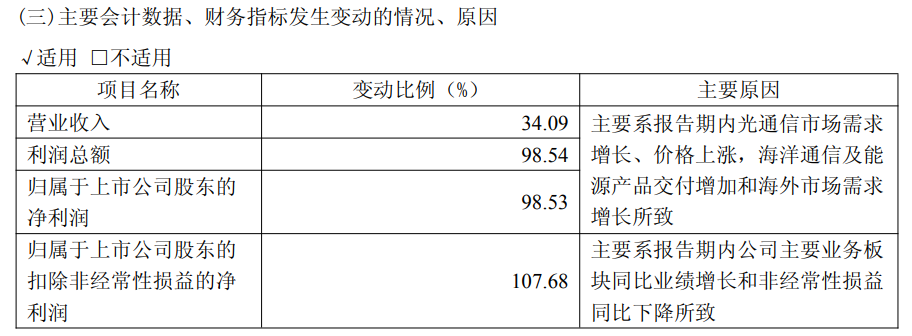

亨通光电2026年一季报显示,公司营业收入为177.9亿元,同比上升34.09%;归母净利润为11.06亿元,同比上升98.53%;扣非归母净利润为11.33亿元,同比上升107.68%。

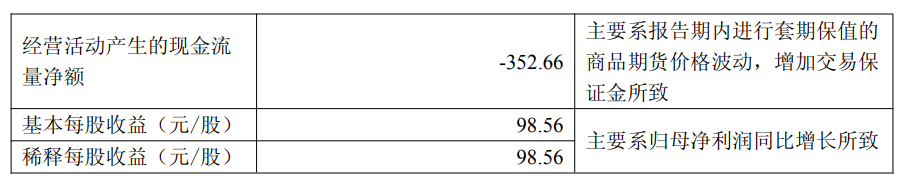

在一季报中,亨通光电对于公司首季业绩大增以及现金流等指标的变动原因做了明确说明,其中,对于营业收入增长34.09%、利润总额增长98.54%、归属于上市公司股东的净利润增98.53%,主要系报告期内光通信市场需求增长、价格上涨,海洋通信及能源产品交付增加和海外市场需求增长所致;公司归属于上市公司股东的扣除非经常性损益的净利润增长107.68%,主要系报告期内公司主要业务板块同比业绩增长和非经常性损益同比下降所致;经营活动产生的现金流量净额大幅下跌352.66%,主要系报告期内进行套期保值的商品期货价格波动,增加交易保证金所致。

来源:读创财经