截至4月23日,2026年公募基金一季报披露完毕。Wind数据显示,截至2026年一季度末,公募基金市场总规模约36.5万亿元,较上季度小幅回落0.68%,但从中长期来看,近三年市场规模仍保持稳定增长态势。同时,总基金数量接近1.4万只,创历史新高,显示出公募基金市场的持续扩容和产品体系日益多元化。

从重仓股排名看,宁德时代以803.64亿元持股市值连续多个季度位居主动基金第一大重仓股,中际旭创、新易盛分列二、三位,持股市值分别为780.20亿元和708.25亿元。贵州茅台、紫金矿业、东山精密、立讯精密、药明康德、美的集团、北方华创跻身前十大。整体呈现“AI算力链霸榜、高端制造崛起、传统价值股精简配置”的特征。

AI算力链崛起

光模块五巨头跻身重仓榜

Wind数据显示,一季度主动基金前20大重仓股中,AI算力相关标的占据显著比例。光模块/CPO板块表现尤为突出,中际旭创、新易盛、源杰科技、天孚通信、亨通光电均进入前20,其中中际旭创与新易盛合计持股市值接近1500亿元。

半导体及硬科技公司同样在重仓榜中占据多个席位。北方华创、海光信息、寒武纪、中微公司,加上以“消费电子+新能源”双轮驱动逻辑入围的立讯精密,前20大重仓股中与电子半导体、AI芯片相关的公司超过8家。相比之下,传统价值股则高度精简,仅有贵州茅台、紫金矿业、美的集团、中国平安四只个股入围前20大。

值得注意的是,新能源龙头宁德时代虽然仍位居榜首,但其领先优势已相当有限。803.64亿元的持股市值仅比第二名中际旭创多出约23亿元,与新易盛的差距也不到100亿元。一位公募基金经理向《华夏时报》记者分析指出,宁德时代持仓优势被AI通信股稀释,核心源于两大资金逻辑:一是新能源板块过去累计涨幅较大,机构选择止盈获利了结;二是性价比切换——新能源行业增速放缓,当前估值约25倍,而AI通信板块处于高增长阶段、景气度向上,且获得“十五五”规划政策强支持,资金更偏好弹性更高的方向。

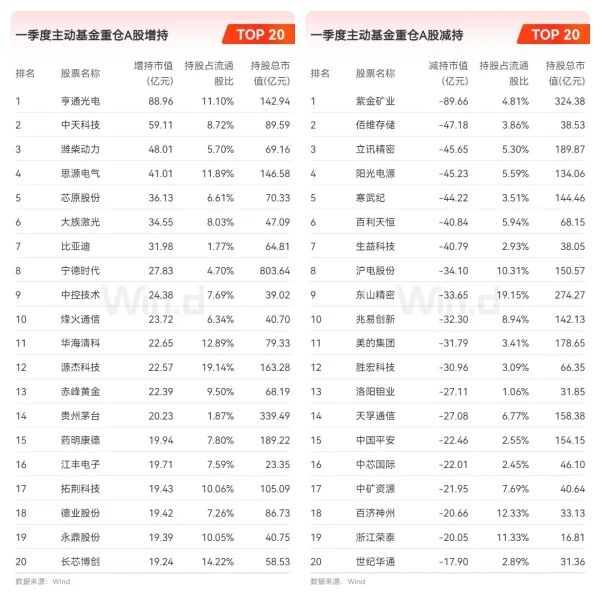

增持聚焦光通信与电力设备

减持榜紫金矿业居首

增持榜单同样展现出机构对光通信产业链的显著青睐。Wind数据显示,亨通光电位居一季度增持榜首位,中天科技位列第二,源杰科技、烽火通信也榜上有名。据统计,上述四只光通信个股合计获增持金额超194亿元。

一位券商策略分析师告诉《华夏时报》记者,光通信作为AI算力基础设施的核心环节,受益于国内外数据中心升级和算力需求爆发,机构在季报窗口期集中加仓,反映了对该赛道中期确定性的认可。

电力设备和新能源相关公司也获得大幅加仓。思源电气排名增持榜第4位,宁德时代排名第8位,德业股份排名第18位。此外,比亚迪、潍柴动力、中控技术均登上增持榜单。半导体IP及设备方向,芯原股份、华海清科、拓荆科技、江丰电子均有不同程度增持。

值得注意的是,贵州茅台和药明康德也获增持,但排名相对靠后。整体来看,一季度基金增持方向高度集中在光通信、电力设备、半导体设备及部分周期资源品领域。

减持榜单方面,前五名分别为紫金矿业、佰维存储、立讯精密、阳光电源、寒武纪。其中值得关注的是,天孚通信虽遭减持,但仍在主动基金前20大重仓股中位列第12名,东山精密获减持33.65亿元,但仍是主动基金第6大重仓股,说明减持后其持仓规模依然较大。

关注景气成长、周期资源型

及高股息三条主线

随着一季报披露完毕,多位知名基金经理在季报中详细阐述了持仓调整逻辑和后市研判。整体看,基金经理在配置上呈现出两条较为一致的主线:一方面加大对有色、能源等资源品板块的配置力度,另一方面持续布局AI及其相关产业链,通过仓位控制与结构优化应对外部不确定性。

中欧基金周蔚文表示,中东冲突升级后,A股和港股呈现“避风港”属性,其对有色、化工等板块保持超配,同时在AI产业链聚焦光模块、光纤光缆等高景气环节。兴证全球基金谢治宇一季度降低股票仓位至近九年最低,但他认为AI的飞速发展和宏观经济企稳将是全年主线,组合重点配置了海外算力、半导体设备、储能及化工板块。泉果基金赵诣继续围绕“能源+AI”两大主线配置,指出AI快速发展带来的用电量提升以及能源安全诉求是相对确定的趋势。

也有部分机构提示风险。红土创新基金盖俊龙指出,近两年多数热门高景气行业累计涨幅较高,后续易出现基本面不及预期而引发剧烈震荡。广发基金唐晓斌则聚焦供给格局受限、需求通胀式增长的优质赛道,看好存储、CPO、光模块、光纤光缆等细分领域。

针对后市配置,其他多家券商也发布了相关研判。中信证券建议关注一季报业绩向好的方向,包括国产半导体设备、光模块及光纤光缆、国产算力链等。天风证券认为应持续重视“AI+出海+卫星”核心标的,海外AI线光模块、液冷及国产算力线服务器、AIDC等方向值得重点关注。广发证券指出,经济广谱需求不足而点状需求爆发,高景气仍然稀缺,基金集中度提升是必然结果;一季度全市场加仓最显著的行业为通信、基础化工、医药生物,减仓最多的是电子、有色金属、汽车。