上证报中国证券网讯(记者邹传科)4月24日晚,楚江新材发布2025年年度报告。报告显示,公司全年实现营业收入605.77亿元,同比增长12.70%;归母净利润为3.83亿元,同比增长66.71%。

对于营利双增的原因,公司表示,随着公司产品升级与技术改造项目有序投产,产能释放有效驱动了产销规模与营业收入的持续增长。报告期内,公司主要产品销量全面提升,铜板带产品销量达37.22万吨,同比增长7.2%;铜导体产品销量达46.90万吨,同比增长7.51%;铜合金产品销量达6.42万吨,同比增长5.52%。同时,公司坚定推进产品结构优化与精细化管理,产品附加值逐步恢复并提升,通过不断强化内部经营与质量管理,运营效率持续优化,进一步增强了产品市场竞争力及综合竞争优势,推动净利润实现较快增长。

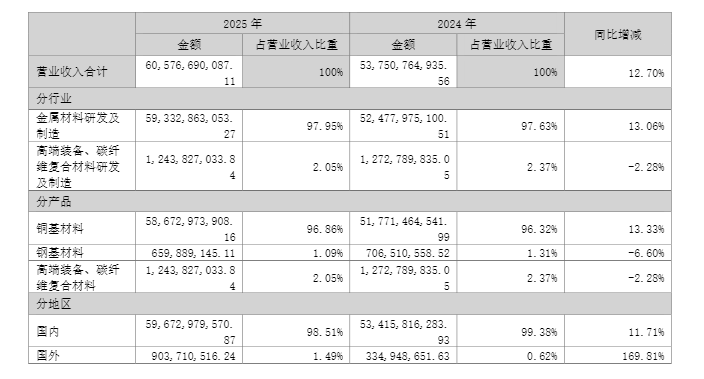

从营收结构看,铜基材料贡献了96.9%的营业收入,是公司经营的基本盘。公司坚持“产能利用率100%、产销率100%、资金回笼率100%”的运营标准,彰显出强劲的订单驱动型运营能力。

国际业务成为核心增长极,公司全年实现国外营业收入9.04亿元,同比激增169.81%,毛利率提升至9.47%。公司通过优化外贸渠道、深化与头部外资客户合作,推动海外业务规模快速扩张。

在军工碳材料领域,子公司天鸟高新承担了国内几乎所有飞机碳刹车单位的预制体供应,产品深度应用于长征系列火箭、神舟飞船等国家航天工程。公司全年研发投入达10.85亿元,在多个方向取得技术突破。

从公司所处的行业来看,三大业务板块均呈现向好态势。铜基新材料方面,2025年铜价震荡上行并刷新历史极值,新能源汽车、充电桩电缆等需求持续攀升,人工智能核心产业规模突破万亿元,为铜材应用拓展全新增长空间。工业和信息化部等十一部门发布的《铜产业高质量发展实施方案(2025—2027年)》也为行业发展提供了政策支撑。高性能碳纤维复合材料方面,随着航空航天领域新型装备加速列装,碳纤维渗透率快速提升。特种装备及特种材料方面,高端热工装备市场需求持续增长,行业聚焦航空航天、核工业等关键领域,高端化、定制化、智能化成为发展主流。

记者梳理发现,年报也反映出公司经营中存在一些挑战。2025年末,公司应收账款达41.87亿元,同比增长35.99%,增速超过营业收入增速,占总资产比例升至19.29%。公司称主要系营业规模扩大及外部经济环境影响导致回款放缓。受此影响,全年经营活动现金流量净额为-7.83亿元。此外,光伏行业竞争加剧导致热场产品价格走低,公司全年计提资产减值损失和信用减值损失合计约1.06亿元。

楚江新材表示,2026年,公司将重点推动年产5万吨高精铜合金带箔材、年产6万吨高精密度铜合金压延带改扩建等项目全面达产,充分发挥产能规模优势;推进超细微导体、高导铜合金等高端产品研发升级,满足新能源汽车、机器人等领域需求;深挖消费电子、新能源汽车、半导体等领域客户资源;稳步推进子公司顶立科技境内独立上市。