4月24日,港交所正式披露了Extransfer Limited(简称“XTransfer”)递交的招股申请书,公司拟于港交所主板挂牌上市。公司创始团队多人曾供职蚂蚁集团(前“蚂蚁金服”)。其中创始人兼首席执行官邓国标先后在Visa、支付宝及蚂蚁集团服务多年,曾担任定价与策略团队负责人、集分宝团队负责人、国际业务部业务发展团队负责人、国际业务总监及国际B2C支付业务负责人。

公司计划IPO募资用于深化全球市场渗透并持续强化品牌,研发投资,以及丰富产品体系等。今年2月,XTransfer完成E轮融资的投后估值已超过30亿美元。

招股申请书显示,成立于2017年的XTransfer是全球最大的企业对企业(B2B)跨境贸易支付平台,2025年实现支付交易额(TPV)超过600亿美元。截至2026年3月31日,公司服务约89.7万家注册客户。

此前,XTransfer通过收购原“上海银联电子支付”100%的股权,从而间接获得中国内地的支付牌照,并将其更名为“上海安信汇支付有限公司”。该笔交易已于2025年1月获得了中国人民银行的批准,是XTransfer完善其全球支付网络、实现本地合规运营的关键一步。

招股书格外突出了公司管理团队管理和盈利能力。自成立以来,XTransfer仅投入约4000万美元的现金开支即实现经调整净利润(非国际财务报告准则计量)的盈亏平衡,并实现了显著的营收增长与规模化的经营利润。

数据显示,平台处理的TPV从2023年的186亿美元提升至2025年的605亿美元,年复合增长率达80.2%,带动同期收入从1.15亿美元增长至2.49亿美元,年复合增长率为47.1%。2023年至2025年,公司保持了超过90%的高毛利率水平。与此同时,公司经营利润从2023年的650万美元增长至2025年的4410万美元,年复合增长率为161.4%。

由于可转换及可赎回优先股的公允价值变动,2023年、2024年及2025年,公司净亏损分别为1.53亿美元、3.53亿美元及4.84亿美元。尽管如此,公司业务仍实际盈利,2023年、2024年及2025年的经调整净利润(非国际财务报告准则计量)分别为1120万美元、530万美元及4770万美元。

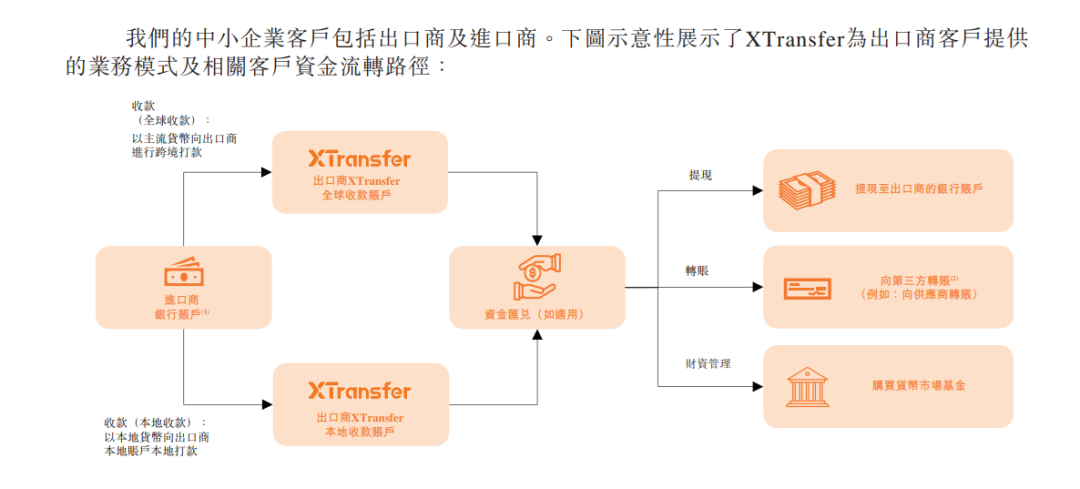

就业务组成来看,公司主要为中小企业提供支付服务,绝大部分收入来自支付服务,包括收款服务、资金汇兑服务、转账及提现服务。此外,公司还提供财资管理服务、软件服务等增值服务。

其中收款服务方面,公司不向客户收取单独的服务费,变现策略核心在于提升平台处理的TPV,并通过后续资金汇兑、转账或提现服务将有关TPV变现。而资金汇兑服务,转账及提现服务均按百分比或者每笔交易收取固定服务费用。

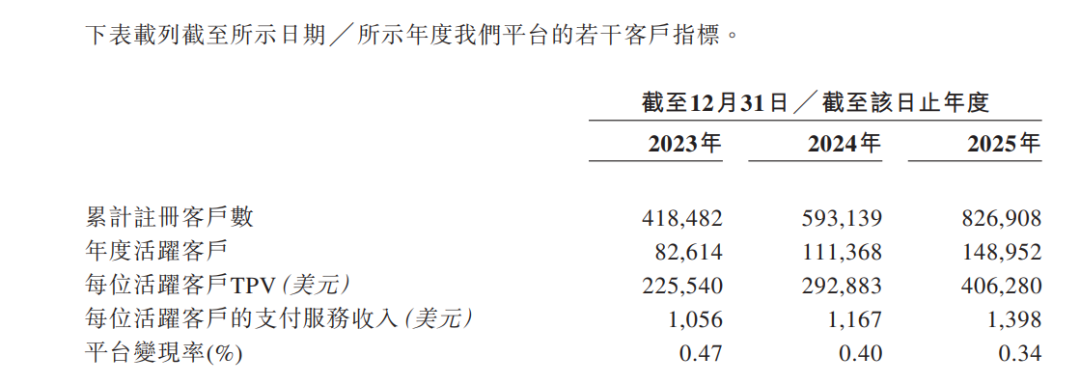

虽然主要客户来自从事跨境贸易的中小企业,但XTransfer的客户集中度并不高。

2023年、2024年及2025年,公司前五大客户总收入占比分别为0.9%、0.4%及0.3%;同期,最大客户产生的收入占比分别为0.4%、0.1%及0.1%。

公司表示,自身技术能力的核心体现于TradePilot。根据灼识咨询的资料,TradePilot是全球首个且最先进的B2B跨境贸易支付垂直领域AI模型。随着TradePilot全面嵌入运营体系,截至2026年3月31日,超过98.5%的交易已实现自动化审核,客服自动化解决率从2023年的约13%提高至2025年的超过88%,在往绩记录期间,公司的交易风险管理成本下降了约50%。这些运营与体验的改善,最终推动了TPV、收入和盈利能力的强劲增长。

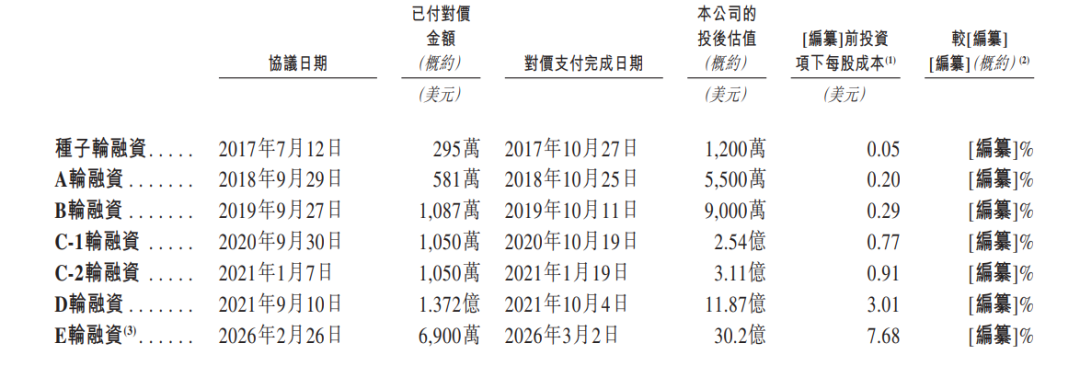

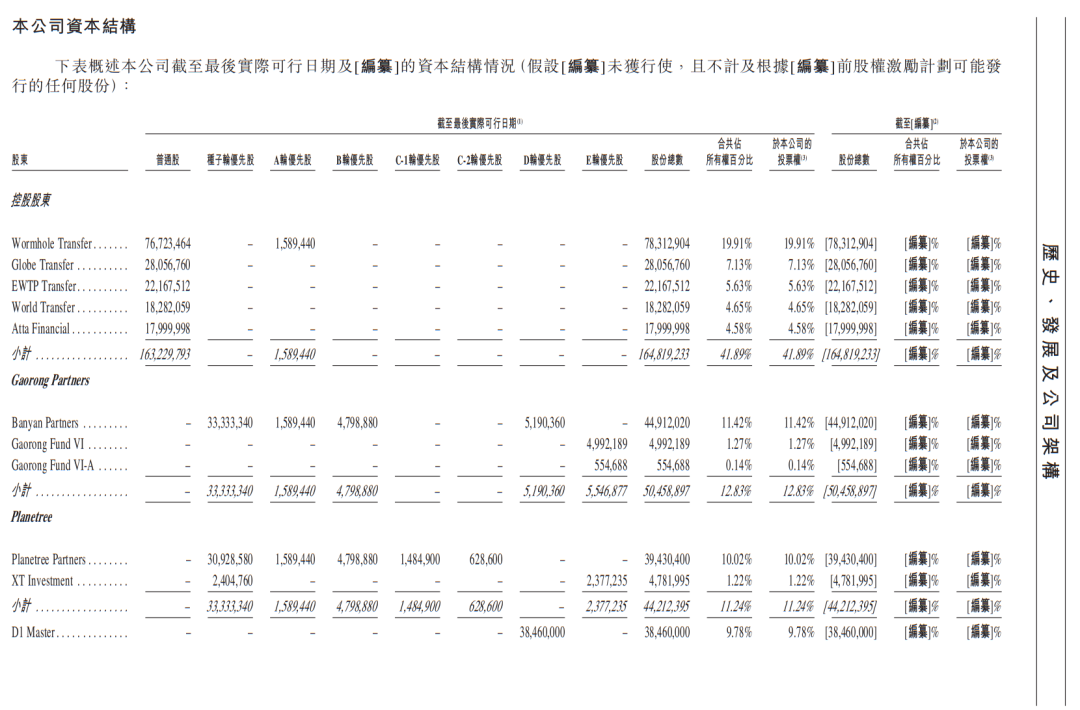

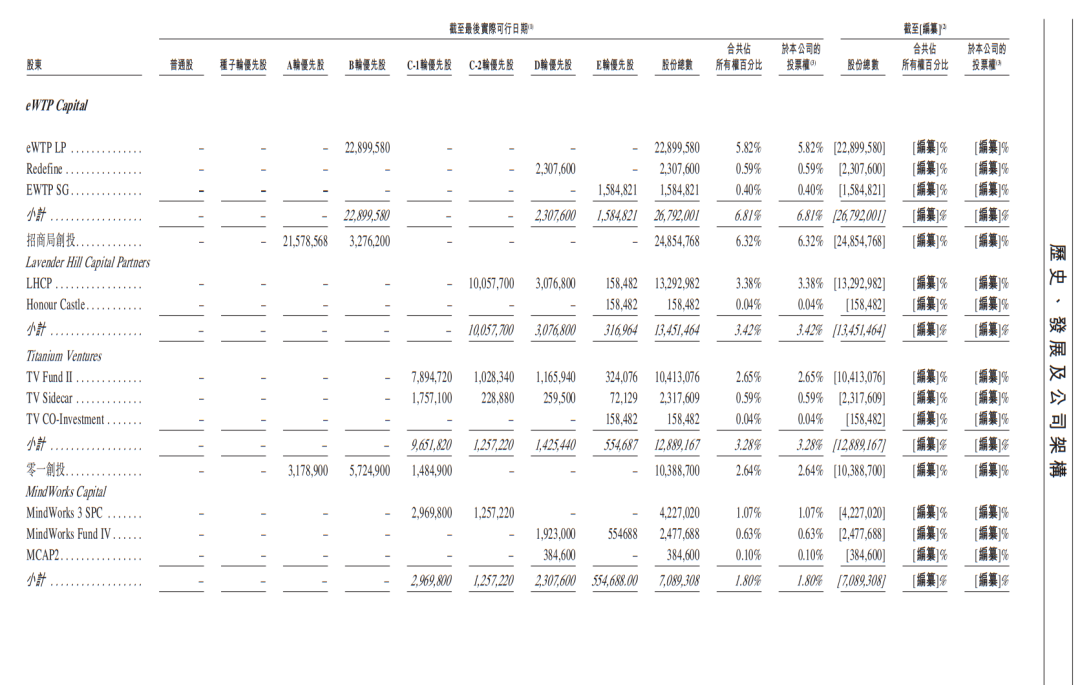

根据招股说明书,XTransfer已获得高榕创投、Planetree、D1 Capital、eWTPCapital、招商局创投、Lavender Hill Capital Partners、零一创投、概念资本等知名机构的投资。

IPO前,高榕创投以12.83%的持股比例为第一大机构投资方。此外,持股6.81%的eWTP Capital为阿里巴巴关联公司。

今年2月,公司进行了E轮融资,投后估值约30.2亿美元,并已于3月完成对价支付。