2026年4月24日,在2026新京智库春季论坛“人工智能+进行时:从技术竞速到场景深耕”分论坛

上,新京报AI研究院联合Xsignal奇异因子发布《2026春季AI应用竞争力报告》。报告显示,进入2026年一季度,AI应用市场的竞争主线正在从围绕模型能力的比拼,转向围绕用户入口的争夺。

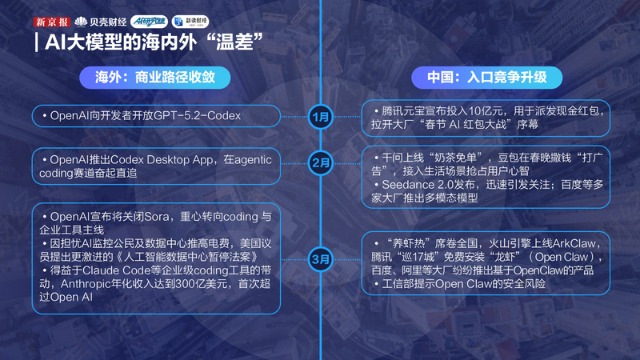

如果将视野放到全球,可以看到一条更清晰的主线:随着模型能力持续迭代、产品间差距逐步收窄,AI应用厂商正在将竞争重心从“技术突破”转向“商业化落地”。只是,不同市场的竞争路径出现了明显“温差”。

在海外,这一转向更直接体现为向商业化路径收束。一方面,行业仍面临安全与成本的持续约束;另一方面,企业付费能力更强、需求更明确的代码场景(agentic coding),正在成为新的竞争中心。

自2025年12月以来,OpenAI先后推出GPT-5.2-Codex、上线Codex Desktop App,并在今年3月宣布将关闭Sora,持续将资源向coding与企业工具方向收拢。与此同时,Anthropic受益于coding需求增长和企业级用户更强的付费意愿,年化收入(ARR)突破300亿美元,并首次实现对OpenAI的反超。

反观中国,一季度的AI叙事更像一场“用户入口争夺战”。最令人印象深刻的节点,无疑是春节前后围绕AI掀起的新一轮“红包大战”。

1月25日,腾讯元宝宣布发放10亿元现金红包,这一动作很快开启了大厂卡位流量入口的公开竞速。2月6日,阿里千问开启“奶茶免单”活动,短时间内大量用户涌入甚至一度造成系统拥堵;豆包也借着春晚热度进一步下沉拉新。

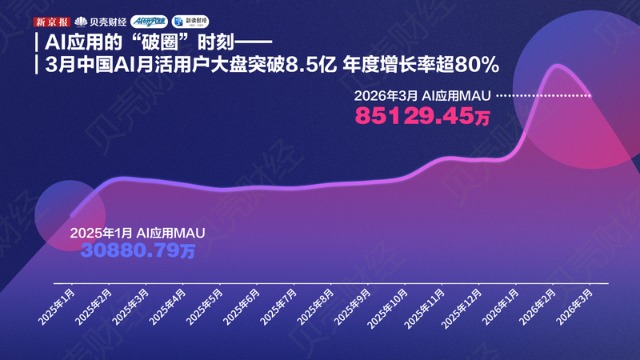

这一轮围绕补贴、导流和营销展开的集中动作,迅速推高了中国AI用户规模。根据Xsignal AI Holo(AI全息)数据库数据,2026年3月,中国AI应用月活用户总规模已超8.5亿,过去一年同比增长81.71%。这也意味着,在大厂“合力”下,中国AI应用在极短的时间内完成了从科技领域向大众生活的“破圈”。

这场入口卡位并未在一季度结束,“养虾热”带来的部署下沉正推动竞争进入下一阶段。种种信号都指向:随着模型能力持续迭代、产品间差距逐步收窄,应用落地、用户承接和商业化验证已成为这一轮竞争的关键。

海内外都在沿着这条主线演进,只是海外正在更快进入“可验证商业化”的阶段,而国内则更聚焦于推动AI应用的用户普及和入口卡位。

但入口之争只是第一道门槛。随着流量加速向头部入口集中、用户对实际体验和使用价值的要求不断提高,AI应用市场的竞争标准也在随之变化。

未来真正决定一款产品能否留下来的,不只是短期声量和拉新效率,更在于它能否把流量沉淀为使用习惯,在具体场景中建立使用价值,最终完成从“被看见”到“被留下”的跨越。

数据来源:Xsignal AI Holo 数据库