深圳商报·读创客户端记者李耿光

在近期被曝子公司1亿元公款被挪用,控股股东、实控人全部持股被冻结后,“中国床垫第一股”喜临门又交上了一份“增收不增利”的成绩单。

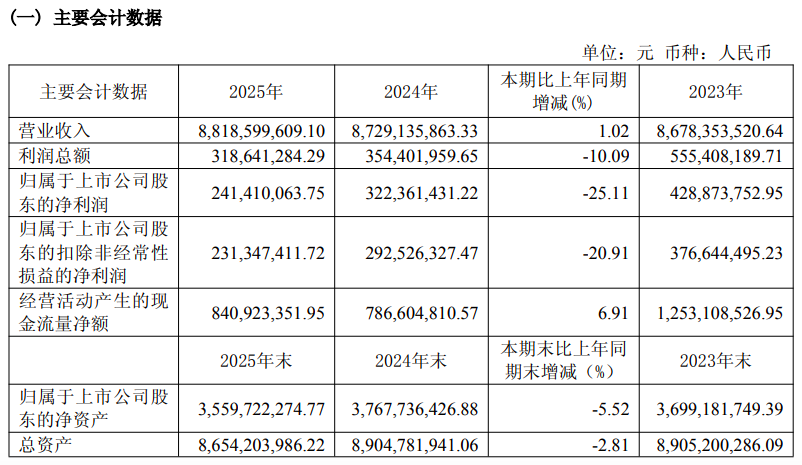

喜临门( 603008 )4月24日晚发布2025年度报告,数据显示,公司2025年实现营业收入88.19亿元,创出上市以来新高,但同比增长仅1.02%,2024年增速为0.59%,近两年陷入低速增长困境。

而2025年公司归母净利润同比下降25.11%至2.41亿元;扣非净利润同比下降20.91%至2.31亿元,均为连续第二年双位数下滑。

值得注意的是,天健会计师事务所对喜临门2025年度财务报表出具了保留意见的审计报告和否定意见的内部控制审计报告。

同日,喜临门还发布风险提示性公告称,因公司审计机构天健会计师事务所对公司2025年度内部控制审计报告出具了否定意见;同时,公司被控股股东及其关联人非经营性占用资金,余额达到最近一期经审计净资产绝对值5%以上;公司违反规定决策程序对外提供担保,余额达到最近一期经审计净资产绝对值5%以上,控股股东及其关联人预计无法在1个月内完成清偿或整改。公司股票将于2026年4月27日停牌一日,复牌后将被实施其他风险警示(ST),股票简称将于4月28日起由“喜临门”变更为“ST喜临门”。

公开资料显示,喜临门于2012年7月在上交所上市,被称为“中国床垫第一股”。公司专注于设计、研发、生产和销售以床垫为核心的高品质深睡产品,聚焦智能睡眠领域创新升级,主要产品涵盖智能类及传统类床垫、床、沙发等,同时提供其他配套客卧家具,打造从传统到智能的全品类深睡解决方案。主品牌“喜临门”旗下系列主要包括“呼呼”“净眠”“法诗曼”“可尚生活”,子品牌包括线下“睡得香”,线上“城市爱情”“呼噜噜”;意大利高端沙发品牌“M&D”旗下主要包含“Chateaud'Ax”“M&DMilano&Design”“M&DCasaitalia”;以及全新智慧睡眠生态品牌“aise 宝褓”。

从业务结构看,2025年喜临门的经营策略正在发生剧烈分化。

床垫作为核心支柱依然能打,营收54.59亿元,同比增长3.60%,毛利率增加3.28个百分点至41.68%。这是公司唯一的亮点,说明基本盘稳固。同时,线上渠道成为增长引擎。2025年公司线上销售25.21亿元,大增27.21%,毛利率增加4.79个百分点至49.40%。

但是,经销商和大宗业务传统渠道熄火。经销商渠道营收下降8.78%,大宗业务下降5.99%。

喜临门持续深耕智能产品布局,整合核心智能品类,以智能产品驱动营收持续增长。2025年,公司智能产品营收2.76亿元,实现翻倍增长。

值得一提的是,虽然公司主营业务毛利率提升至36.10%,同比增加2.64个百分点,但完全被高昂的销管费用吞噬。2025年公司销售费用高达19.58亿元,同比增长4.72%,公司称主要系报告期网销费用增加所致。

此外,报告期内,公司研发费用大幅增长22.70%至为1.99亿元,公司解释称主要系本期产学研合作研发增加所致。

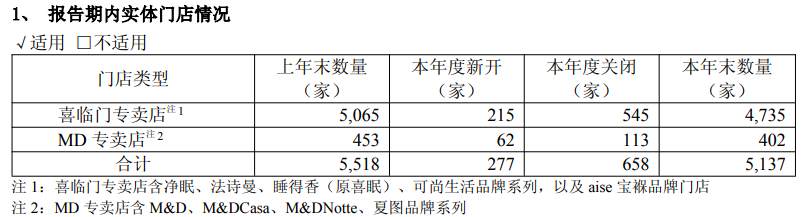

2025年,喜临门专卖店新开215家,关闭545家,从上年末的5065家降至4735家,减少330家;MD专卖店新开62家,关闭113家,从上年末的453家降至402家,减少51家。这意味着,一年间,喜临门门店总数减少了381家。

从近几年财报数据来看,喜临门呈现出典型的“周期性衰退”特征。营收增速阶梯式下滑, 从2021年的38.21%高增长,断崖式跌至近两年的1%左右。而净利润增速极不稳定,在2023年净利润同比增速高达80.54%后,2024年、2025年连续两年双位数下滑,且呈现出增收不增利的趋势。

读创财经注意到,喜临门的治理危机,已远超经营层面。

4月6日,喜临门公告称,控股股东、实际控制人及其一致行动人所持股份被司法冻结与轮候冻结。

4月1日晚间,喜临门突发公告,公司及实控人陈阿裕因涉嫌信息披露违规被证监会同步立案调查。

此前3月27日,公司已因子公司1亿元资金被非法划转收到上交所监管工作函,控股股东非经营性占用公司资金余额累计达1.9亿元。

二级市场上,今年以来喜临门股价明显受挫,累计下跌41.26%。尤其是自3月23日快速跳水后持续下探,截至4月24日,该股收报12.03元/股,总市值44.3亿元。